Имущественные налоги: нюансы послабления и самоисправления

Налоговики оперативно разъяснили рассматриваемые нами законодательные изменения. Но если консультации в ЗІР не были очень информативными, то в их Информационном письме № 72 находим довольно полезные советы. Рассмотрим интересующие нас вопросы, используя в том числе рекомендации ГНСУ.

2 tax.gov.ua/media-tsentr/novini/412720.html

Плата за землю

Новшества в части этого налога предусмотрены теперь п. 524 подразд. 10 разд. ХХ НКУ. Согласно этому пункту не начисляется и не уплачивается за период с 1 марта по 30 апреля 2020 года плата за землю (земельный налог и арендная плата за земельные участки государственной и коммунальной собственности) за земельные участки, находящиеся в собственности или пользовании, в том числе на условиях аренды, физических или юридических лиц, и использующиеся ими в хозяйственной деятельности.

Вопрос «использования в хозяйственной деятельности», как представляется, станет дискуссионным. Похожих прецедентов мы повидали немало — когда налоговики пытались понимать использование в хоздеятельности как можно более узко.

Взять тех же единоналожников групп 1 — 3. Им п.п. 4 п. 297.1 НКУ позволяет не начислять, не уплачивать и не отчитываться по земналогу в части участков, которые используются в хоздеятельности.

Сейчас, вроде бы, другой контекст — несопоставимые условия. Освобождение дается, дабы смягчить кризисные явления. Но что мы видим? Уже сейчас в Информационном письме № 7 на этой почве ГНСУ лишила «земельного» освобождения физлиц, не занимающихся хозяйственной деятельностью / не зарегистрированных в качестве ФЛП. Мол, у них в принципе не может быть хозяйственной деятельности. Получается, те же «независимые профессионалы» (нотариусы, например) освобождением воспользоваться формально не могут, поскольку земельный участок они используют не в хозяйственной, а в независимой профессиональной деятельности.

С другой стороны, это может указывать на то, что налоговики как раз и будут смотреть, что называется, по формальным признакам, используется или не используется участок в хоздеятельности.

Хозяйственная деятельность согласно п.п. 14.1.36 НКУ — это деятельность лица, связанная с производством (изготовлением) и/или реализацией товаров, выполнением работ, предоставлением услуг, которая направлена на получение дохода и проводится таким лицом самостоятельно и/или через свои обособленные подразделения, а также через любое другое лицо, действующее в интересах первого лица, в том числе по договорам комиссии, поручения и агентским договорам.

Если участок задействован в такой деятельности (не важно, на нем находится производственное помещение, или на нем расположена недвижимость, передаваемая в аренду, или он удерживается для перепродажи), значит, есть и освобождение!

Именно из такой логики, считаем, и можно исходить.

И не придумывать того, о чем законодатель формально не говорит. Например, не «тащить» сюда такие категории, как операционная и инвестиционная недвижимость.

Ведь к этому, в конечном итоге, и пришли налоговики по тем же единоналожникам, где очень близкая формулировка. Так, ГНСУ в последнее время, говоря о единоналожниках, признает, что хозяйственной деятельностью считается, в том числе:

— передача в аренду земельного участка другому субъекту хозяйствования, а также передача по договору эмфитевзиса, сервитута, суперфиция при условии получения дохода в виде платы за пользование земельным участком, установленной таким договором (разъяснение в категории 111.01 ЗІР);

— предоставление в аренду зданий, сооружений (их частей), расположенных на земельном участке, при условии, что оно осуществляется на основании заключенного в соответствии с законодательством гражданско-правового договора (категория 111.01 ЗІР);

— предоставление в аренду нежилого помещения (его части) в многоквартирном жилом доме, опять же, при условии заключения гражданско-правового договора (другое разъяснение той же категории).

То есть если где-то и не должно применяться освобождение, так это в тех случаях, когда земельный участок в хозяйственной деятельности (в понимании п.п. 14.1.36 НКУ) в принципе не задействован. Тот же случай с нехозяйственным использованием.

Если земельный участок в хозяйственной деятельности задействован, но по каким-то причинам временно не используется, освобождение также должно быть. Ведь освобождение и вводили в том числе для тех субъектов, которые из-за ограничительных карантинных мер обязаны «свернуть» деятельность.

Далее. Пункт 524 подразд. 10 разд. ХХ НКУ устанавливает, что плательщики платы за землю (кроме физлиц), которые в соответствии с п. 286.2 НКУ подали налоговую декларацию, вправе подать уточняющую декларацию, в которой отразить изменения налогового обязательства по уплате платы за землю за соответствующие месяцы.

НКУ говорит именно о праве плательщика, но фактически без активных действий по исправлению ранее задекларированных обязательств уйти от уплаты не выйдет.

При этом, очевидно, речь идет об «авансовой» годовой декларации, которую плательщики обязаны были подать не позднее 20 февраля. Но никто не отменял возможности подачи ежемесячных деклараций (предусмотрена п. 286.3 НКУ). В таком случае декларацию за март (первый освобожденный месяц) с учетом празднично-выходного переноса нужно подать не позднее вторника, 21 апреля.

Поскольку объекты налогообложения есть, то декларацию в таком случае подавать нужно. Но обязательства в ней должны быть равны нулю (если все земельные участки используются в хоздеятельности).

Что касается годовой декларации3, то уменьшение налоговых обязательств по плате за землю за март-апрель, как отмечают налоговики в Информационном письме № 7, для юрлиц будет осуществляться исключительно путем подачи плательщиками налогов уточняющих налоговых деклараций.

3 Основные правила подачи которой мы напоминали вам в статье «Плата за землю — 2020» (журнал «Бухгалтер 911», 2020, № 5).

При этом уточнить нужно раздел І (для земельного налога) или ІІ (для арендной платы за земли государственной и коммунальной собственности), а также ІІІ декларации4.

4 Форма которой утверждена приказом Минфина от 16.06.2015 г. № 560.

Конкретные сроки для уточнения обязательств в рассматриваемом случае НКУ не установлены. Считаем логичным подать уточненные декларации не позднее четверга, 30 апреля. В этот день по общим правилам истекает предельный срок уплаты налоговых обязательств за март, которые, получается, по освобожденным земучасткам уплачивать не придется.

Пока же некоторые налоговики на местах уточняться не советуют. И, нужно признаться, для этого есть определенные причины. В частности, не совсем понятно, придется ли указывать и как именно информацию о налоговой льготе в колонках 14 — 16 раздела І (по земельному налогу) декларации.

Если с расчетом суммы льготы все более-менее понятно, то, во-первых, в Справочниках налоговых льгот по состоянию на 01.01.2020 г.5 интересующие нас льготы пока не указаны. Соответственно и коды льготы взять пока неоткуда.

5 Доведенных письмами ГНСУ от 12.02.2019 г. № 96/1 и 96/2.

Во-вторых, в разделе ІІ декларации (по арендной плате) и вовсе нет специальных колонок, предназначенных для отражения информации о налоговых льготах…

Далее, что касается ФЛП. Согласно НКУ физлицам — плательщикам платы за землю перерасчет осуществляют контролирующие органы. Но это не касается ФЛП, право собственности на землю / право аренды земли у которых оформлено на ФЛП. Они в части декларирования платы за землю фактически приравнены к юрлицам6. То есть, по мнению налоговиков, они обязаны подавать отчетные (а теперь и уточненные) декларации.

6 Об этом вы могли прочесть в статье «Должен ли ФЛП отчитываться по земле и недвижналогу?» (журнал «Бухгалтер 911», 2020, № 5).

Правду говоря, выводы ГНСУ в Информационном письме № 7 относительно ФЛП недостаточно четки. Может сложиться впечатление, что они вообще забыли о том, что право собственности на землю ФЛП обычно оформляют на физлицо (гражданина). В таком случае никто не запрещает предпринимателю использовать такую землю в своей предпринимательской деятельности. Причем налоговые обязательства в таком случае за ФЛП должны начислять, а теперь и пересчитывать именно налоговики.

Таким лицам нужно будет внимательно проверить НУР, полученные в 2021 году. Обязательства за 2020 год в них должны быть рассчитаны за 10, а не 12 месяцев.

Налог на недвижимость

По этому налогу освобождение установлено п. 525 подразд. 10 разд. ХХ НКУ. Им предусмотрено, что объекты нежилой недвижимости, которые находятся в собственности физических или юридических лиц, не являются объектом обложения налогом на недвижимое имущество, отличное от земельного участка, в соответствии со ст. 266 НКУ в период с 1 марта по 30 апреля 2020 года.

Определение объектов нежилой недвижимости находим в п.п. 14.1. 1291 НКУ. Это здания, помещения, не отнесенные в соответствии с законодательством к жилому фонду.

В частности, здания отельные, офисные, торговые, гаражи, здания промышленные и склады, здания для публичных выступлений (казино, игорные дома) хозяйственные (приусадебные) здания и… другие здания.

При этом плательщики налога на недвижимость (кроме физлиц, в том числе ФЛП), которые в соответствии с п.п. 266.7.5 НКУ подали налоговую декларацию7, согласно п. 525 подразд. 10 разд. ХХ НКУ вправе подать уточняющую декларацию, в которой отразить изменения налогового обязательства по уплате налога на недвижимость8 за соответствующие месяцы.

7 О том, как отчитаться по налогу на недвижимость, вы могли прочесть в статье «Налог на недвижимость: декларируем обязательства на 2020 год» (журнал «Бухгалтер 911», 2020, № 4).

8 В НКУ законодатели допустили ляп, указав вместо налога на недвижимость… плату за землю, но ГНСУ и в категории 106.02 ЗІР, и в Информационном письме № 7 давала правильные разъяснения.

По налогу на недвижимость подают исключительно годовые декларации (предельный срок подачи которых в этом году истек в среду, 19 февраля). Причем только юрлица (физлица, в том числе ФЛП, — не подают).

В Информационном письме № 7 ГНСУ подчеркивает, что уменьшение налоговых обязательств по налогу на недвижимость (кроме физлиц, в том числе ФЛП) за март-апрель 2020 года будет осуществляться исключительно путем подачи плательщиками налогов уточняющих налоговых деклараций к налоговой декларации за 2020 год.

При этом в уточняющих налоговых декларациях плательщики налога имеют право уменьшить сумму налоговых обязательств за І и ІІ кварталы 2020 года (март является третьим месяцем І квартала, апрель — первым месяцем ІІ квартала) на сумму, пропорциональную одному месяцу квартала.

В декларации по налогу на недвижимость9 данные об объектах нежилой недвижимости приводят в приложении 2 «Розрахунок у частині об’єктів нежитлової нерухомості». Для уточнения обязательств в нем есть отдельный раздел II «Уточнення податкового зобов’язання».

9 Форма которой утверждена приказом Минфина от 10.04.2015 г. № 408.

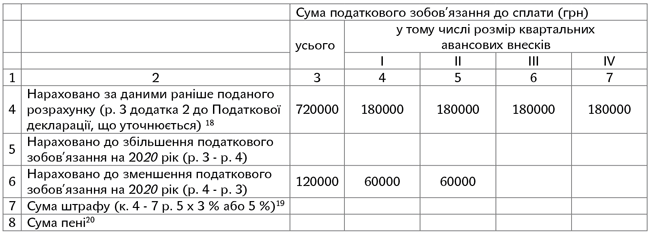

В случае, описанном в примере исправления обязательств в Информационном письме № 7, этот раздел должен быть заполнен следующим образом:

Ни штрафов, ни пени в данном случае нет и быть не может!

Конкретного срока, до истечения которого плательщики обязаны уточнить налоговые обязательства, НКУ не предусмотрено. Мы считаем, что это лучше сделать до истечения предельного срока уплаты авансового взноса за І квартал (истекает в среду, 29 апреля) либо же до момента фактической уплаты вами такого взноса. В таком случае никаких вопросов у налоговиков в связи с тем, что размер взноса будет составлять 2/3 от ранее задекларированного квартального размера (в общем случае) возникнуть не должно.

Обратите внимание: согласно п. 525 подразд. 10 разд. ХХ НКУ объекты нежилой недвижимости временно не являются объектом обложения налогом на недвижимость. Такая формулировка дает основания утверждать, что такое освобождение не является налоговой льготой в понимании ст. 30 НКУ (ср. ). Соответственно в колонках 16 — 18 приложения 2 рассчитывать и декларировать сумму льготы в данном случае не нужно.

Подтверждает это тот факт, что сейчас ряд объектов, которые не являются объектом обложения налогом согласно п.п. 266.2.2 НКУ, налоговыми льготами не являются (отсутствуют в Справочниках налоговых льгот по состоянию на 01.01.2020 г.).

Физлицам (в том числе ФЛП) — плательщикам налога на недвижимость согласно НКУ пересчет осуществляют контролирующие органы. Налоговики в Информационном письме № 7 уточняют, что в 2020 году такие органы начисляют физлицам-плательщикам налог за 2019 год. А освобождение от налогообложения, предусмотренное Законом № 533, будет учтено при начислении контролирующими органами налога физлицам-плательщикам за объекты нежилой недвижимости в 2021 году за 2020 налоговый (отчетный) год.

То есть в 2020 году (до 1 июля) физлица-плательщики (в том числе ФЛП) получат от налоговиков НУР, обязательства в которых рассчитаны без каких-либо поблажек  . То есть поскольку 2019 год уже позади, то и средства для уплаты налога за этот год у физлиц, по идее, уже должны быть аккумулированы…

. То есть поскольку 2019 год уже позади, то и средства для уплаты налога за этот год у физлиц, по идее, уже должны быть аккумулированы…

Как знать, таковой ли была задумка законодателя или он просто не учел особенностей уплаты налога физлицами, но в итоге получилось именно так…

Поблажка же даст о себе знать только в 2021 году… При этом нужна ли она будет физлицам на тот момент — вопрос больше риторический.

Уже можно встретить вопросы следующего содержания: если есть недвижимость, предлагаемая в аренду, но нет арендаторов, считается ли она используемой в хоздеятельности и касается ли ее освобождение?

Отметим, что по налогу на недвижимость значение имеет только то, является ли недвижимость нежилой, а фактическое ее использование никакой роли не играет.

На этом пока все. Но тема безусловно интересная. Поэтому продолжение следует…