Щомісячні премії в розрахунку середньої зарплати

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

** Стосовно цієї теми див. також матеріали «Середня за Порядком № 100: зміни в пошуках досконалості» (журнал «Бухгалтер 911», 2021, № 37), «Порядок № 100: час розкидати премії» (журнал «Бухгалтер 911», 2021, № 40).

Розпочнемо з положень Порядку № 100, якими сьогодні регулюється порядок включення щомісячних премій до середньоденного заробітку.

Так, згідно з абзацом третім пункту 3 Порядку № 100 премії (у тому числі за місяць) та інші заохочувальні виплати за підсумками роботи за певний період при обчисленні середньої заробітної плати враховуються в заробіток періоду, що відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому вони нараховані.

Для цього до заробітку відповідних місяців розрахункового періоду додається частина, що визначається діленням суми премії або іншої заохочувальної виплати за підсумками роботи за певний період на кількість відпрацьованих робочих днів періоду, за який вони нараховані, і множенням на кількість відпрацьованих робочих днів відповідного місяця, що припадає на розрахунковий період.

Давайте розберемося, як зараз потрібно включати щомісячну премію до розрахунку середньоденного заробітку.

Формула розрахунку

Для включення щомісячної премії до розрахунку середньої зарплати треба спочатку з’ясувати, як саме нарахована щомісячна премія.

Щомісячну премію згідно з Положенням про преміювання можуть нараховувати:

— за відпрацьований час поточного місяця (це так звана щомісячна премія, нарахована «місяць у місяць»);

— за відпрацьований час попереднього місяця (це так звана щомісячна премія, нарахована «в поточному місяці за попередній»).

Суму щомісячної премії, яка включається до розрахунку середньоденного заробітку, визначайте за такою формулою:

П = Пн : РДза x РДн,

де П — сума щомісячної премії, яка включається до розрахунку середньої зарплати;

Пн — сума нарахованої щомісячної премії;

РДза — кількість відпрацьованих робочих днів у місяці, ЗА який нарахована премія;

РДн — кількість відпрацьованих робочих днів у місяці, в якому нарахована премія.

Як бачимо, якщо щомісячна премія нарахована «місяць у місяць», то необхідності в додатковому розрахунку її суми для включення до розрахунку середньоденної зарплати немає.

Адже кількість відпрацьованих днів у місяці, ЗА який нарахована премія і В якому нарахована премія, збігається. Це ж один і той же місяць.

А ось для включення суми щомісячної премії, нарахованої в поточному місяці за попередній, потрібно провести спеціальний додатковий розрахунок. Розглянемо все на числових прикладах.

Щомісячна премія нарахована «місяць у місяць»

Приклад 1. Працівник з 4 жовтня йде в щорічну відпустку на 14 календарних днів. Розрахунковий період: жовтень-2020 — вересень-2021. Згідно з Положенням про преміювання щомісячна премія нараховується в поточному місяці за відпрацьовані дні поточного місяця у розмірі 20 % від посадового окладу. З 2 по 13 серпня працівник хворів. Сума лікарняних становить 1419,24 грн. Як розрахувати відпускні працівникові?

Вище ми зазначали, що сума щомісячної премії, нарахованої в поточному місяці за відпрацьовані дні поточного місяця, до розрахунку середньої зарплати включається в повній сумі.

Отже, наведемо в табл. 1 суми доходу працівника, які нараховані, і суми виплат, які включаються до розрахунку середньоденної заробітної плати.

Таблиця 1. Дані до прикладу 1 (премія «місяць у місяць»)

| Місяці розрахункового періоду |

Нараховані виплати |

Виплати, які враховуються до розрахунку |

|||

| Оклад |

Премія |

Індексація |

Лікарняні |

||

| Жовтень-2020 |

5500 |

1100 |

— |

— |

6600 |

| Листопад-2020 |

5500 |

1100 |

— |

— |

6600 |

| Грудень-2020 |

5500 |

1100 |

— |

— |

6600 |

| Січень-2021 |

6000 |

1200 |

— |

— |

7200 |

| Лютий-2021 |

6000 |

1200 |

— |

— |

7200 |

| Березень-2021 |

6000 |

1200 |

— |

— |

7200 |

| Квітень-2021 |

6000 |

1200 |

— |

— |

7200 |

| Травень-2021 |

6000 |

1200 |

— |

— |

7200 |

| Червень-2021 |

6000 |

1200 |

77,18 |

— |

7277,18 |

| Липень-2021 |

6000 |

1200 |

80,89 |

— |

7280,89 |

| Серпень-2021 |

3142,86 |

628,57 |

42,37 |

1419,24 |

5233,04 |

| Вересень-2021 |

6000 |

1200 |

80,89 |

— |

7280,89 |

| Усього |

67642,86 |

13528,57 |

281,33 |

1419,24 |

82872 |

Розрахуємо середньоденную зарплату: 82872 : (365 - 11) = 234,10 (грн).

Сума відпускних становитиме: 234,10 x 14 = 3277,40 (грн).

Сторнована премія

Іноді бухгалтери стикаються з необхідністю сторнувати зарплату за попередній місяць у зв’язку з тим, що зарплата була виплачена за увесь місяць, а потім виявилось, що працівник у кінці місяця хворів.

У наступному місяці бухгалтер здійснює перерахунок. І тут виникає запитання: що робити з частиною щомісячної премії, яку доводиться сторнувати у такому разі також разом з іншими складовими заробітної плати, нарахованими за невідпрацьований час?

Коригування щомісячної премії, так само як і інші складові зарплати, треба віднести до того місяця, в якому вона була нарахована.

Розглянемо приклад.

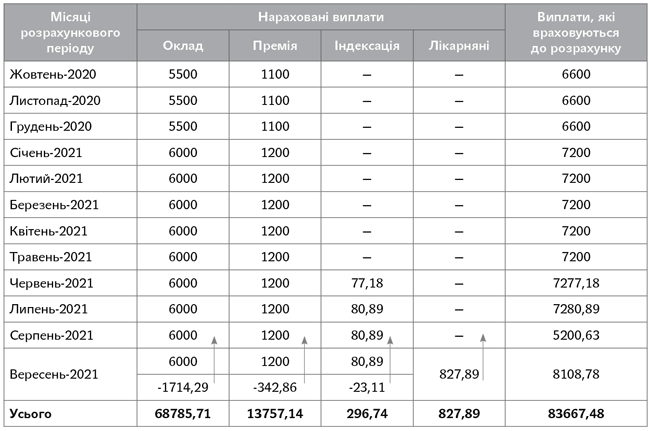

Приклад 2. Працівник з 4 жовтня йде в щорічну відпустку на 14 календарних днів. Розрахунковий період: жовтень-2020 — вересень-2021. Згідно з Положенням про преміювання щомісячна премія нараховується в поточному місяці за відпрацьовані дні поточного місяця у розмірі 20 % від посадового окладу. З 25 по 31 серпня працівник хворів. Сума лікарняних становить 827,89 грн. Як розрахувати відпускні працівнику?

Наведемо в табл. 2 суми доходів працівника, які включаються до розрахунку середньоденної зарплати.

Таблиця 2. Дані до прикладу 2 (сторнована премія)

Як бачите, у таблиці для розрахунку середньоденної заробітної плати суми відсторнованої зарплати, у тому числі щорічної премії, нарахованої в поточному місяці за поточний, потрібно віднести до доходу серпня.

Майте на увазі, що для цілей розрахунку середньої заробітної плати суми лікарняних, допомоги по вагітності та пологах мають бути віднесені до доходу за ті місяця, ЗА які вони нараховані. Тому суму нарахованих у вересні лікарняних за період хвороби в серпні для розрахунку середньоденної заробітної плати потрібно віднести до доходу за серпень.

Розрахуємо середньоденну зарплату:

83667,48 : (365 - 11) = 236,35 (грн).

Сума відпускних становитиме: 236,35 x 14 = 3308,90 (грн).

А тепер розглянемо числовий приклад включення до розрахунку середньоденної заробітної плати у разі, якщо щомісячна премія нарахована в поточному місяці за відпрацьовані дні попереднього місяця.

Щомісячна премія нарахована в поточному місяці за попередній

Приклад 3. Працівник з 4 жовтня йде в щорічну відпустку на 14 календарних днів. Розрахунковий період: жовтень-2020 — вересень-2021.

Згідно з Положенням про преміювання щомісячна премія нараховується в поточному місяці за відпрацьовані дні попереднього місяця у розмірі 20 % від посадового окладу. З 2 по 13 серпня працівник хворів. Сума індексації зарплати, нарахованої за кожен місяць з червня по вересень 2021 року, — 281,33 грн. Сума лікарняних становить 1419,24 грн. Як розрахувати відпускні працівнику?

Наведемо в табл. 3 розрахунок суми щомісячної премії, яка включається до розрахунку середньоденної зарплати.

Таблиця 3. Розрахунок суми премії до прикладу 3 (премія у поточному місяці за попередній)

| Місяці розрахункового періоду |

Оклад |

Премія |

Кількість відпрацьованих робочих днів |

Сума премії, яка включається до розрахунку |

|

| у попередньому місяці |

у поточному місяці |

||||

| Жовтень-2020 |

5500 |

1100 |

22 |

21 |

1050 |

| Листопад-2020 |

5500 |

1100 |

21 |

21 |

1100 |

| Грудень-2020 |

5500 |

1100 |

21 |

22 |

1152,38 |

| Січень-2021 |

6000 |

1100 |

22 |

19 |

950 |

| Лютий-2021 |

6000 |

1200 |

19 |

20 |

1263,16 |

| Березень-2021 |

6000 |

1200 |

20 |

22 |

1320 |

| Квітень-2021 |

6000 |

1200 |

22 |

22 |

1200 |

| Травень-2021 |

6000 |

1200 |

22 |

18 |

981,82 |

| Червень-2021 |

6000 |

1200 |

18 |

20 |

1333,33 |

| Липень-2021 |

6000 |

1200 |

20 |

22 |

1320 |

| Серпень-2021 |

3142,86 |

1200 |

22 |

11 |

600 |

| Вересень-2021 |

6000 |

628,57 |

11 |

22 |

1257,14 |

| Усього |

67642,86 |

13428,57 |

x |

x |

13527,83 |

Суму щомісячної премії, яку потрібно включити до розрахунку середньої зарплати, визначайте за наведеною вище формулою.

Наприклад, сума щомісячної премії, яка береться в розрахунок середньої зарплати в жовтні 2020 року, визначається так: 1100 : 22 x 21 = 1050 (грн),

де 22 — кількість відпрацьованих днів у вересні 2020 року;

21 — кількість відпрацьованих днів у жовтні 2020 року.

Суми щомісячних премій за всі інші місяці розрахункового періоду, які включаються до розрахунку середньоденної заробітної плати, розраховуються так само.

Після того як будуть перераховані всі щомісячні премії, можна визначити загальну суму премії, яка включається до розрахунку.

Отже, загальна сума доходу працівника за розрахунковий період становитиме:

67642,86 + 13527,83 + 1419,24 + 281,33 = 82871,26 (грн).

Розрахуємо середньоденную зарплату: 82871,26 : (365 - 11) = 234,10 (грн).

Сума відпускних становитиме: 234,10 x 14 = 3277,40 (грн).