Торгуєте без РРО/ПРРО за КОРО з РК? Шпаргалка щодо заповнення КОРО

* Стаття «Без РРО, але з КОРО і РК: як заповнити розрахункову квитанцію» (журнал «Бухгалтер 911», 2022, № 1-2).

Ті, хто потрапив під постанову/Перелік № 1336**

Нагадаємо, що якщо ви здійснюєте розрахункові операції в розумінні Закону про РРО і не маєте пільг за ст. 9 цього Закону, то єдине, що може вас урятувати від РРО/ПРРО, — це пільга за ст. 10 Закону про РРО. Так, якщо ви вписуєтеся в постанову/Перелік № 1336, то замість РРО/ПРРО ви можете обрати трохи полегшений варіант. Застосовувати зареєстровані в податківців Книгу обліку розрахункових операцій (КОРО) з Розрахунковою книжкою (РК). Кожному покупцеві при цьому видається заповнена квитанція з РК.

Зверніть увагу на останні зміни в Переліку № 1336, про які йдеться в статті сьогоднішнього номера «КОРО з РК у селищах: розбираємося в нюансах».

Скільки КОРО потрібно?

При роботі за постановою/Переліком № 1336 ви повинні зареєструвати в податківців КОРО з РК на господарську одиницю (за формою додатка 2 до Порядку № 547***). Не плутати з КОРО, яка реєструється до РРО на випадок його поломки / відключення електроенергії (за формою додатка 1 до Порядку № 547).

У свою чергу, господарська одиниця згідно з тим же Порядком № 547 — це стаціонарний або пересувний об’єкт, у тому числі транспортний засіб, де реалізуються товари чи надаються послуги та здійснюються розрахункові операції.

Про такий об’єкт потрібно заздалегідь подати інформацію у формі № 20-ОПП. Інакше КОРО не зареєструють.

Так ось, скільки у вас окремих господарських одиниць (які відповідають визначенню вище), стільки повинно бути зареєстровано і КОРО. Наприклад, якщо у вас 2 магазини, то для кожного з них реєструєте окрему КОРО з РК.

А якщо в одному магазині декілька кас? У такому разі можна зареєструвати декілька КОРО — на кожне місце проведення розрахунків (п.п. 12 гл. 1 розд. II Порядку № 547).

Тобто можна зареєструвати на такий магазин:

— одну КОРО і декілька РК на таку КОРО — для застосування їх (РК) у кожному місці проведення розрахунків. У такому разі в КОРО щоденні записи про реквізити розрахункових квитанцій та про рух готівки здійснюються окремо щодо кожного місця проведення розрахунків (п.п. 7 гл. 4 розд. II Порядку № 547);

— або декілька КОРО з РК до них — окремо на кожне місце проведення розрахунків. У цьому випадку дані з кожної РК переносимо до КОРО, що відповідає їй.

І ще пара моментів.

КОРО повинна знаходитися за тією адресою, на яку вона зареєстрована (вона зазначена на її титулці) — пп. 1 і 5 гл. 4 розд. ІІ Порядку № 547.

Також суб’єкт господарювання повинен забезпечити зберігання в господарській одиниці останньої належним чином закінченої КОРО.

Це положення не поширюється на транспортні засоби, об’єкти виїзної торгівлі та пересувної торговельної мережі.

Де знайти КОРО та РК і як їх зареєструвати?

Їх доведеться купувати. Шукаємо бланки — додатки 2 (КОРО) і 6 (титулка РК) до Порядку № 547, а також додаток 3 до положення № 13**** (самі бланки розрахункових квитанцій, які мають бути всередині титулки РК). При цьому спрощені квитанції з додатка 4 до положення № 13 не розглядаємо, оскільки сфера їх застосування дуже вузька (при продажу товарів/послуг вони можуть застосовуватися при сумі розрахунку не більше 10 грн).

КОРО повинна бути прошнурована, послідовно пронумерована та мати належним чином установлені засоби контролю.

РК має бути зброшурована, складатися з блоків послідовно пронумерованих розрахункових квитанцій або спрощених розрахункових квитанцій та реєстраційної сторінки, при цьому серії та номери квитанцій одного виду, зареєстрованих окремим суб’єктом господарювання, не повинні повторюватися у межах розрядності серій та номерів. РК повинна бути скріплена виробником з використанням машинного способу, що унеможливлює вилучення корінців розрахункових квитанцій без порушення засобу контролю. На кожну РК, що подається на реєстрацію, необхідно встановити засіб контролю таким чином, щоб унеможливити розкріплення книжки без порушення цілісності засобу контролю.

Реєструємо КОРО і РК у податківців за основним місцем обліку (для ФОП — за місцем прописки), навіть якщо ви фактично працюєте в іншому регіоні. Для цього подаємо податківцям (особисто або через представника):

— заяву за формою № 1-КОРО (додаток 3 до Порядку № 547);

— самі бланки КОРО і РК. У формі № 1-КОРО не заповнюємо пункт 3 (оскільки КОРО реєструємо не на РРО, а на господиницю).

При реєстрації КОРО на господарську одиницю посадова особа контролюючого органу здійснює записи у відповідних рядках титульної сторінки КОРО (номер КОРО, сформований в інформаційно-телекомунікаційній системі ДПС, дата реєстрації КОРО, найменування контролюючого органу).

Як заповнити КОРО?

Підкреслимо, що КОРО можна вести тільки в паперовому вигляді. Тобто саме в зареєстрованому в податківців регістрі. Ведення електронної КОРО чинним законодавством не передбачено.

Записи в КОРО робимо кульковою ручкою темного кольору — щодня. У випадку якщо ФОП не здійснює діяльності в конкретні дні (вихідні, святкові), що підтверджується відповідним наказом/розпорядженням, записи за такі дні в КОРО, вважаємо, можна не робити.

Знову-таки, пам’ятаємо, що якщо з однією КОРО використовуються відразу декілька РК для різних місць проведення розрахунків, то записи за кожним місцем проведення розрахунків наводяться в КОРО окремо.

У випадку з ФОП записи в КОРО може робити ФОП або його працівник (наприклад, продавець, касир).

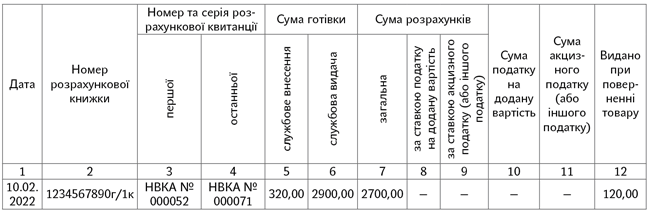

Як заповнити КОРО

| Графа КОРО |

Що зазначаємо |

| 1 |

Дата проведення розрахункових операцій |

| 2 |

Номер РК. Це присвоєний податківцями номер РК (який складається з фіскального номера КОРО і через дріб — порядкового номера РК з буквою «к») |

| 3 |

Дані першої та останньої розрахункової квитанції, які ви видали покупцям з РК протягом робочого дня (зміни). При цьому формальна вимога передбачає «здійснення записів про реквізити розрахункових квитанцій до початку використання розрахункової книжки та безпосередньо після закінчення її використання у межах робочого дня чи зміни». Тобто, по-хорошому, дані першої квитанції мають бути зазначені в КОРО до того, як вона буде використана |

| 4 |

|

| 5 |

Сума готівки, яка знаходилася на місці розрахунків до початку (чи була внесена протягом) робочого дня (зміни). На таку готівку оформляються розрахункові квитанції. У корінці розрахункової квитанції зазначаються сума і запис «Службове внесення» |

| 6 |

Сума готівки, вилучена протягом дня. Аналогічно внесенню на вилучення оформляються квитанції із зазначенням у корінці суми і запису «Службова видача» |

| 7 |

Загальна сума розрахунків за день (зміну). При цьому не враховуються «Службове внесення» і «Службова видача», адже це не розрахункові операції |

| 8 |

Виручка за день, оподатковувана ПДВ |

| 9 |

Виручка за день, оподатковувана акцизом |

| 10 |

Сума ПДВ |

| 11 |

Сума акцизного податку |

| 12 |

Готівка, яку протягом дня повернули покупцям при поверненні товару (послуги) |

Давайте розглянемо приклад. У ФОП-єдиноподатника без ПДВ є один роздрібний магазин у селі. На нього зареєстровані КОРО і РК. Загальна сума готівкової виручки 10.02.2022 становила 2700,00 грн. Зранку ФОП вніс «розмінну монету» в розмірі — 320,00 грн. Протягом дня йому повернули товар, і він видав готівку на суму — 120,00 грн.

У кінці ФОП вилучив з місця здійснення розрахунків 2900,00 грн готівки. У цьому випадку КОРО за 10.02.2022 виглядатиме так:

Як виправити помилки в КОРО?

Виправити помилку в КОРО може тільки та особа, яка здійснювала в ній записи, або особа, яка виконує її обов’язки.

Неправильний запис закреслюємо однією лінією (так, щоб можна було його прочитати), поруч зазначаємо правильний запис, ставимо дату та підпис ФОП.

Якщо аркуш КОРО зіпсований або на ньому зроблено більше 5 виправлень, його треба перекреслити по діагоналі з обох боків, зробити напис «Анульовано», зазначити дату анулювання і поставити підпис ФОП.

Усі дані з анульованого аркуша переносимо на новий аркуш КОРО. При цьому на анульованому аркуші зазначаємо номер аркуша з правильними (виправленими) записами.

Якщо КОРО закінчилася, що робити і де її зберігати?

На титулці такої КОРО треба зазначити дату її закінчення.

А оскільки ФОП не ведуть бухоблік, то до останньої сторінки КОРО вони зобов’язані підклеїти акти про видачу коштів (які складалися при видачі коштів у разі повернення товару / рекомпенсації послуги).

При цьому знімати КОРО з реєстрації в податківців не треба. Це робиться тільки в тому випадку, якщо КОРО припинили використовувати до того, як вона фактично закінчилася (лист ДПСУ від 15.09.2020 № 3858/ІПК/99-00-07-05-01-06).

Останню (свіжу) КОРО, яка закінчилася, треба зберігати в магазині (у господарській одиниці, на яку вона була зареєстрована). Усі інші — де завгодно, головне, щоб ви могли їх надати на перевірку (коли це знадобиться).

Якщо магазину у вас немає, а ви займаєтеся пересувною/виїзною торгівлею, то зберігати останню книгу в господарській одиниці не треба. Зберігайте її в будь-якому іншому місці.

Зберігати КОРО треба протягом 3 років (п. 6 ст. 3 Закону про РРО). Ці 3 роки відлічуємо з дати закінчення використання КОРО, яка зазначена на її титулці. До цього строку з оглядкою на вимоги п. 44.3 ПКУ логічно додати строк карантину (його частину — починаючи з дати закінчення використання КОРО до дати кінця карантину, коли податківцям заборонено проводити перевірки).