Помилки в новій об'єднаній звітності з ЄСВ, ПДФО та ВЗ, з ЄСВ та єдиного податку

1. Об’єднаний звіт з ЄСВ, ПДФО та ВЗ

Цей звіт (Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування) подаєтья до органів ДПС платниками єдиного внеску, визначеними пунктами 1, 16 частини першої статті 4 Закону України "Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування" (далі - Закон), відповідно до вимог статті 51 глави 2, підпункту 70.16.1 пункту 70.16 статті 70 глави 6 розділу II, підпункту 170.4.2 пункту 170.4 статті 170 та підпункту "б" пункту 176.2 статті 176 розділу IV, підпункту 1.6 пункту 16¹ підрозділу 10 розділу XX Податкового кодексу України (далі - Кодекс) та пункту 4 частини другої статті 6 Закону.

Форма звіту затверджена Наказом Мінфіну № 4 від 13.01.2015р., в редакції Наказу Мінфіну № 773 від 15.12.2020р.

Цім же наказом затверджений ПОРЯДОК заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску

II. Порядок подання Розрахунку

III. Порядок заповнення Розрахунку

IV. Порядок заповнення додатків до Розрахунку, що містять інформацію щодо сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, з розбивкою по місяцях звітного кварталу

V. Порядок проведення коригувань

У затвердженій формі багато помилок — як граматичних, так і логічних: неправильна нумерація рядків, відсутність полів для заповнення даних, наприклад:

Стр. "031 Податковий номер" Додатку Д3 — відсутне поле для заповнення,

Стр. "032 Податковий номер ліквідованого платника єдиного внеску (заповнюється у разі подання розрахунку правонаступником при поданні Розрахунку з типом «Уточнюючий»" Додатку Д3 — відсутне поле для заповнення,

Стр. "031 Податковий номер або серія (за наявності) та номер паспорта платника єдиного внеску" Додатку Д6 — відсутне поле для заповнення,

Стр. "033", "034" Додатку Д6 — нумерація не відповідає затвердженному Порядку; повіно бути (згідно з Порядком), відповідно — "032", "033";

Стр. "034 для призначення пенсії" Додатку Д6 — відсутне поле для заповнення з вірним номером рядку "033"

2. Об’єдний звіт з ЄСВ та ПДФО+ВЗ для ФОПів на ЗСО та осіб-незалежних професіоналів

Відповідно до п.177.5 ст.177 ПКУ:

Фізичні особи — підприємці подають до контролюючого органу податкову декларацію за місцем своєї податкової адреси за результатами календарного року у строки, встановлені цим Кодексом для річного звітного податкового періоду, в якій також зазначаються авансові платежі з податку на доходи.

Відповідно до пп.175.5.2 п.177.5 ст.177 ПКУ:

Фізичні особи — підприємці, які зареєстровані протягом року в установленому законом порядку, або переходять на спрощену систему оподаткування, обліку та звітності, або перейшли із спрощеної системи оподаткування, обліку та звітності, подають податкову декларацію за результатами звітного року, в якому розпочата така діяльність або відбувся перехід на (перехід із) спрощену систему оподаткування, обліку та звітності.

Відповідно до абзаців 2, 3 п.177.11 ст. 177 ПКУ:

Фізичні особи, стосовно яких проведено державну реєстрацію припинення підприємницької діяльності фізичної особи - підприємця за її рішенням, подають податкову декларацію за останній базовий податковий (звітний) період, в якій відображаються виключно доходи від проведення підприємницької діяльності, у строки, встановлені цим Кодексом для місячного податкового періоду.У разі проведення державної реєстрації припинення підприємницької діяльності фізичної особи - підприємця за її рішенням останнім базовим податковим (звітним) періодом є період з дня, наступного за днем закінчення попереднього базового податкового (звітного) періоду до останнього дня календарного місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності.

Відповідно до п.178.4 ст.178 ПКУ:

Фізичні особи, які провадять незалежну професійну діяльність, а також іноземці та особи без громадянства, які стали на облік у контролюючих органах як самозайняті особи та є резидентами, подають податкову декларацію за результатами звітного року відповідно до цього розділу у строки, передбачені для платників податку на доходи фізичних осіб, в якій поряд з доходами від провадження незалежної професійної діяльності мають зазначати інші доходи з джерел їх походження з України та іноземні доходи.

Форма податкової декларації про майновий стан і доходи затверджена Наказом Мінфіна 02.10.2015 року № 859

(у редакції наказу Міністерства фінансів України 17.12.2020 року № 783)

Цей наказ набирає чинності з 01 січня 2021 року, але не раніше дня його офіційного опублікування.

Установити, що податкова декларація про майновий стан і доходи у редакції цього наказу подається з 01 січня 2022 року.

Додаток ЄСВ 1 — РОЗРАХУНОК сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

Додаток ЄСВ 2 — РОЗРАХУНОК сум добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті

Додаток ЄСВ 3 — РОЗРАХУНОК збільшення або зменшення сум зобов'язань з єдиного внеску за результатами проведеної документальної перевірки

Код категорії ЗО:

4 — члени фермерського господарства;

5 — ФО - підприємець на загальних підставах;

9 — особа, яка отримує дохід від незалежної професійної діяльності

У затвердженій формі багато помилок — як граматичних, так і логічних, наприклад:

В самій формі декларації відсутне поле для підпису і ПІБ підписанту;

в стр. 26 є непотрібний реквізит «МФО банку».

РОЗРАХУНОК сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (Додаток ЄСВ1):

п. 9 таблиця: поле для заповнення "УСЬОГО" вказано невірно;

в полі для підпису вказано «Фізична особа – платник податку».

В Додатках ЄСВ2, ЄСВ3 – в полі для підпису вказано «Фізична особа – платник податку», замисть «Фізична особа – платник єдиного внеску».

3. Об’єдний звіт з ЄСВ та єдиного податку для 1—4 груп (ФОП)

3.1. Об’єдний звіт з ЄСВ та єдиного податку для 1—3 груп (ФОП)

Відповідно до п.296.2 ст.296 ПКУ:

Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію платника єдиного податку у строк, встановлений для річного податкового (звітного) періоду, в якій відображаються обсяг отриманого доходу, щомісячні авансові внески, визначені пунктом 295.1 статті 295 цього Кодексу, а також відомості про суми єдиного внеску, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Така податкова декларація подається, якщо платник єдиного податку не допустив перевищення протягом року обсягу доходу, визначеного у пункті 291.4 статті 291 цього Кодексу, та/або самостійно не перейшов на сплату єдиного податку за ставками, встановленими для платників єдиного податку другої або третьої групи.

Відповідно до п.296.3 ст.296 ПКУ:

Платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

Платники єдиного податку третьої групи (фізичні особи) у складі податкової декларації платника єдиного податку за IV квартал податкового (звітного) року подають також відомості про суми єдиного внеску, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників.

Відповідно до пп.296.5.1 п.296.5 ст.296 ПКУ:

Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію у строки, встановлені для квартального податкового (звітного) періоду, у разі перевищення протягом року обсягу доходу, визначеного у пункті 291.4 статті 291 цього Кодексу, або самостійного прийняття рішення про перехід на сплату податку за ставками, встановленими для платників єдиного податку другої або третьої (фізичні особи - підприємці) груп, або відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених цим Кодексом.

При цьому у податковій декларації окремо відображаються обсяг доходу, оподаткований за ставками, визначеними для платників єдиного податку першої та другої груп, обсяг доходу, оподаткований за ставкою 15 відсотків, обсяг доходу, оподаткований за новою ставкою єдиного податку, обраною згідно з умовами, визначеними цієї главою, авансові внески, встановлені пунктом 295.1 статті 295 цього Кодексу.

Подання податкової декларації у строки, встановлені для квартального податкового (звітного) періоду, звільняє таких платників від обов'язку подання податкової декларації у строк, встановлений для річного податкового (звітного) періоду.

Додаток 1 з ЄСВ подається та заповнюється фізичними особами — підприємцями — платниками єдиного податку 1 - 3 груп, відповідно до пунктів 296.2 та 296.3 ст. 296 ПКУ глави 1 розділу XIV Податкового кодексу України та які, є платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

Додаток 1 з ЄСВ НЕ подається та не заповнюється зазначеними платниками, за умови дотримання ними вимог, визначених частинами четвертою та шостою статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», що дають право на звільнення таких осіб від сплати за себе єдиного внеску.

Такі особи можуть подавати Додаток 1 виключно за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування.

Форми податкових декларацій платника єдиного податку 1 — 3 груп затверджені Наказом Мінфіна 19.06.2015 року № 578

(у редакції наказу Міністерства фінансів України 09.12.2020 року № 752)Податкові декларації платника єдиного податку — фізичної особи — підприємця подаються за формами, затвердженими цим наказом, за податкові звітні періоди 2021 року.

У затвердженій формі багато помилок — як граматичних, так і логічних, наприклад:

1. В стр. 3 Додатку 1 з ЄСВ вказано “Прізвище, імя, по батькові (за навності)”, вмісто: “Прізвище, ім'я, по батькові (за наявності)”

2. в таблице Додатку 1 з ЄСВ знову напортачили і в графі 4 вказали формулу: (графа 3 х графа 4) замість вірной (графа 2 х графа 3)

3. в підписи Додатка 1 вказано: "Фізична особа – платник податку" замість вірного "Фізична особа – платник єдиного внеску" (ЄСВ – не податок!)

3.2. Об’єдний звіт з ЄСВ та єдиного податку для 4 групи (ФОП)

Відповідно до пп.298.8.1 п.298.8 ст. 298 ПКУ:

Сільськогосподарські товаровиробники для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника єдиного податку подають не пізніше 20 лютого поточного року:

загальну податкову декларацію з податку на поточний рік щодо всієї площі земельних ділянок, з яких справляється податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), та/або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ), - контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

відомості (довідку) про наявність земельних ділянок - контролюючим органам за своїм місцезнаходженням та/або за місцем розташування земельних ділянок.

У відомостях (довідці) про наявність земельних ділянок зазначаються дані про кожний документ, що встановлює право власності та/або користування земельними ділянками, у тому числі про кожний договір оренди земельної частки (паю).

Фізичні особи - підприємці, які подали заяву про обрання ними спрощеної системи оподаткування та ставки єдиного податку, встановленої для четвертої групи, вперше подають визначену цим підпунктом звітність протягом 20 календарних днів з дня подання такої заяви.

Відповідно до пп.295.9.2 п.295.9 ст. 295 ПКУ платники єдиного податку четвертої групи:295.9.1. самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу;

295.9.2. сплачують податок щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

у I кварталі - 10 відсотків;

у II кварталі - 10 відсотків;

у III кварталі - 50 відсотків;

у IV кварталі - 30 відсотків;

295.9.3. фізичні особи - підприємці, які у звітному періоді обрали спрощену систему оподаткування та ставку єдиного податку, встановлену для четвертої групи, або перейшли на застосування ставки єдиного податку, встановленої для четвертої групи,<...> вперше сплачують податок протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, в якому відбулося таке обрання/перехід, в якому відбулося утворення (виникнення права на земельну ділянку), а надалі - у порядку, визначеному підпунктом 295.9.2 цього пункту.

Додаток 2 з ЄСВ подається та заповнюється виключно фізичними особами — підприємцями — платниками єдиного податку четвертої групи, які створили фермерське господарство, зареєстроване відповідно до Закону України «Про фермерське господарство» та які, є платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

Додаток 2 з ЄСВ НЕ подається та не заповнюється зазначеними платниками, за умови дотримання ними вимог, визначених частинами четвертою та шостою статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», що дають право на звільнення таких осіб від сплати за себе єдиного внеску.

Такі особи можуть подавати Додаток 2 виключно за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування.

Форма податкової декларації платника єдиного податку 4 групи затверджена Наказом Мінфіна 19.06.2015 року № 578

(у редакції наказу Міністерства фінансів України 09.12.2020 року № 752)

Податкові декларації платника єдиного податку — фізичної особи — підприємця подаються за формами, затвердженими цим наказом, за податкові звітні періоди 2021 року.

У затвердженій формі багато помилок — як граматичних, так і логічних, наприклад:

1. В стр. 3 Додатку 2 з ЄСВ вказано “Прізвище, імя, по батькові (за навності)”, вмісто: “Прізвище, ім'я, по батькові (за наявності)”

2. в таблице Додатку 2 з ЄСВ напортачили і в графі 4 вказали формулу: (графа 3 х графа 4) замість вірной (графа 2 х графа 3)

3. в підписи Додатка 1 вказано: "Фізична особа – платник податку" замість вірного "Фізична особа – платник єдиного внеску" (ЄСВ – не податок!)

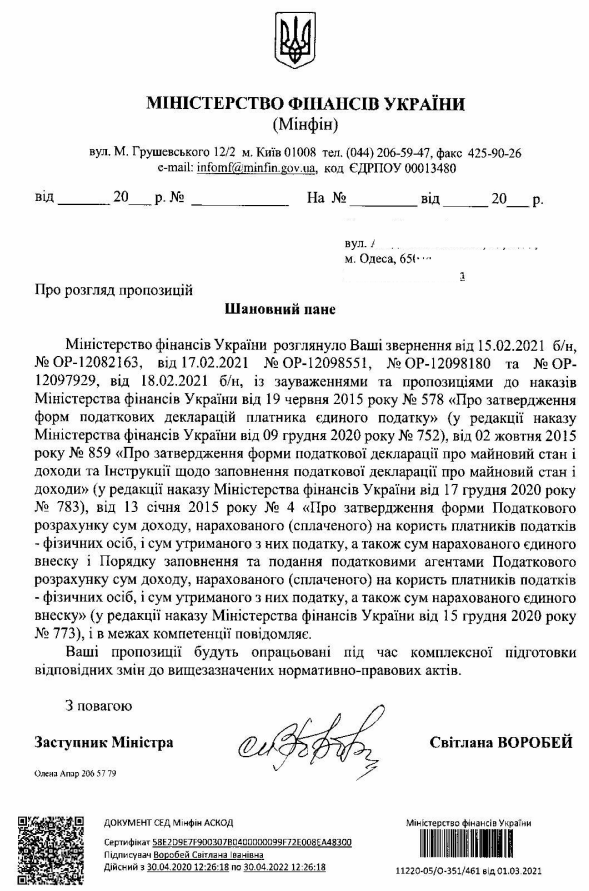

02.03.2021р. отримана відповідь з Мінфіну: 11220-05/О-351/461 від 01.03.2021р. такого змісту:

А ви помітили помилки?

- ТТТ

- 21

- 1

- Voly

- 12

- 13

- Сомневающийся Sкептиk

- 5

- 0

- Алла

- 7

- 4

- Олена

- 3

- 0

- Сомневающийся Sкептиk

- 8

- 1

- Оксана

- 2

- 0

- Сомневающийся Sкептиk

- 9

- 0