Облік товарних запасів у ФОПа-стоматолога 2 групи – потрібен чи ні? ОНОВЛЕНО 04.09.2025

Ще наприкінці 2021 року траплялися роз'яснення деяких обласних податкових, що, мовляв, якщо ФОП-стоматолог у своїй діяльності надає виключно послуги, з метою реалізації яких використовуються товарні запаси, що включаються до вартості таких послуг (у тому числі сировина, матеріали, запасні частини, напівфабрикати власного виробництва на складах комплектуючих тощо), то він зобов’язаний вести облік товарних запасів за Формою обліку з відображенням інформації про їх надходження та вибуття. Особисто я такі роз'яснення ігнорував і до цього року місцева податкова під час проведення фактичної перевірки ФОПів, на їх «бажання» отримати накладні, заповнену форму обліку товарних запасів, отримували відписку що «Товарні звіти, форма обліку товарних запасів не ведуться, бо не здійснюється продаж лікарських засобів, а також виробів медичного призначення», і в ході перевірки як порушення з боку ФОП – податкової це не розглядалося.

У лютому цього року податкова під час фактичної перевірки ФОПа вимагала у нього надати форму обліку.

До речі, ДПС України у роз'ясненнях ЗІР дотримується зовсім іншої позиції, ніж податкова «на місцях».

Мною був підготовлений та направлений запит до ДПС України про надання індивідуальної податкової консультації.

Прошу не дивуватися питанням, які можуть виглядати тупувато-наївними 🙄

Про ще я вирішив запитати і чому:

Якщо слідувати перекрученій логіці податковій, що до послуг, з метою реалізації яких ФОПом використовуються товарні запаси, що включаються до вартості таких послуг (у тому числі сировина, матеріали, запасні частини, напівфабрикати власного виробництва на складах комплектуючих тощо), то він зобов’язаний вести облік товарних запасів за Формою обліку з відображенням інформації про їх надходження та вибуття, то виникає питання:

1. Якщо у своїй діяльності ФОП буде використовувати придбаний РРО (якій по суті є технічно складним побутовим товаром, що підлягають гарантійному ремонту), чи потрібно буде вести облік товарних запасів?

тобто, вартість придбаного РРО ФОП може включити у ціну послуги (послуг)? може☺

а також:

2. Якщо у своїй діяльності ФОП буде використовувати лише придбане медичне обладнання (яке по суті є виробом медичного призначення), чи потрібно буде вести облік товарних запасів?

тобто, вартість придбаного медичного обладнання ФОП може включити у ціну послуги (послуг)? також може☺

А далі питання:

3. Якщо у своїй діяльності ФОП буде використовувати виготовлені сторонніми зуботехнічними лабораторіями штучні вироби медичного призначення, чи потрібно буде вести облік товарних запасів?

Тобто, у всіх цих випадках товар чи вироби будуть купуватись у тих суб'єктів господарювання, які самі ведуть свій облік товарних запасів.

Якщо все ж таки необхідно буде вести облік товарних запасів при наданні виключно стоматологічних послуг (бо до послуги може включатися медична сировина, медичні матеріали) і це буде розглядатися податкової службою як реалізація товарів (матеріалів), то виникає питання:

4. Чи не потрібно ФОПу у такому разі обов'язково додавати наступні КВЕДи (за якими діяльність взагалі не здійснюватиметься), з метою недопущення обмежень та порушень, встановлених част.2 п.293.4 ст.293, част.7 пп.298.2.3 п. 298.2 ст.298, част.3 п.299.10 ст.299 ПКУ:

21.10 Виробництво основних фармацевтичних продуктів,

21.20 Виробництво фармацевтичних препаратів і матеріалів,

32.50 Виробництво медичних і стоматологічних інструментів і матеріалів,

47.73 Роздрібна торгівля фармацевтичними товарами в спеціалізованих магазинах,

47.74 Роздрібна торгівля медичними й ортопедичними товарами в спеціалізованих магазинах, тощо?

Тобто, якщо погодитись з податковою (у частині перевірки РРО) та вести облік товарних запасів, то тоді може виникнути питання у тієї ж податкової (у частині перевірки умов перебування на спрощеній системі оподаткування) – продаєш медтовари, а чому немає відповідних КВЕДів (а можливо й ліцензії?)

Відповідь ДПС викладена в ІПК від 19.02.2025 року № 840/ІПК/99-00-07-03-01 (дивиться повний текст).

3 висновка, які зробила ДПС України:

І. «… як відповіді на питання 1-2: у разi використання у своїй діяльності Підприємцем придбаного РРО та медичного обладнання, без мети подальшої реалізації, на нього не поширюються вимоги Порядку № 496.»

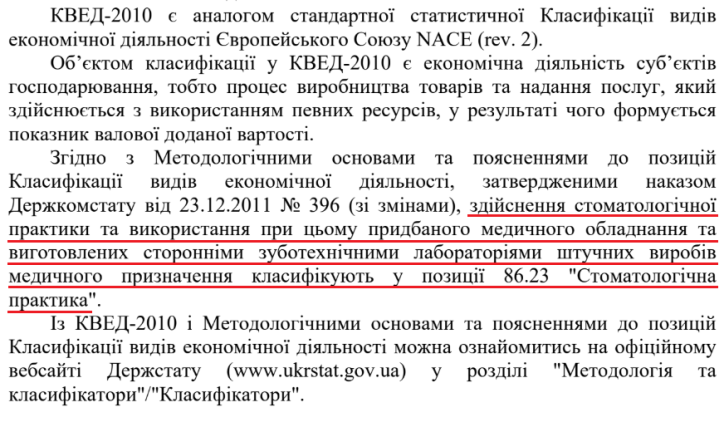

ІІ. «щодо питання 3: … клас 86.23 «Стоматологічна практика» КВЕД ДК 009-2010 включає:

стоматологічні послуги загального та спеціального характеру, наприклад, зуболікарська практика, ендодонтика та педіатрія, патологія ротової порожнини, послуги ортодонта

Цей клас також включає: операційну стоматологічну діяльність

Цей клас не включає: виготовлення штучних зубів і зубних протезів зуболікарськими лабораторіями без їх установлення, діяльність стаціонарів, діяльність стоматологічного парамедичного персоналу, такого як гігієністи.

… За своєю природою медична послуга має самостійне значення, має бути ретельно спланована як за обсягом дій, так і пов’язаним з ними витрачанням лікарських засобів та виробів медичного призначення що передбачені медико- технологічною документацією.

Відповідно до абз. 36 ст. 2 Закону України № 265 вироби медичного призначення (медичні вироби) – будь-який інструмент, апарат, прилад, пристрій, програмне забезпечення, матеріал або інший виріб, призначені для діагностики, лікування, профілактики організму людини та (або) забезпечення таких процесів.

Виходячи з наведеного вище та як відповідь на питання 3: … Підприємець, якій при наданні стоматологічних послуг буде використовувати виготовленні сторонніми зуботехнічними лабораторіями штучні вироби медичного призначення в єдиному циклі, не зобов'язаний весті облік товарних запасів»

ІІІ. у випадку реалізації/продажу РРО, медичного обладнання, лікарських засобів та/або виробів медичного призначення окремо – не в межах надання стоматологічних послуг, облік товарних запасів має здійснюватися Підприємцем відповідно до вимог Наказу № 496 стосовно всіх видів та категорій товарів.

Начебто все зрозуміло: якщо ФОП здійснює стоматологічну діяльність і при цьому не продає окремо товари медичного призначення – НЕ веде товарний облік.

Подібне роз'яснення трохи раніше отримав інший ФОП в ІПК: 615/ІПК/99-00-07-03-01 від 10.02.2025

До речі, безглузде питання щодо КВЕДів довелося поставити і Держстату:

Я планую як ФОП на 2 групі ЄП зареєструвати КВЕД «86.23 Стоматологічна практика», оформити трудові відносини з медичними працівниками, які мають відповідну кваліфікацію, отримати ліцензію на здійснення стоматологічної практики, та здійснювати виключно стоматологічну практику.

У своїй діяльності планую використовувати придбане медичне обладнання, а також виготовлені сторонніми зуботехнічними лабораторіями штучні вироби медичного призначення.

Прошу надати відповідь на питання:

Чи потрібно мені обов'язково додавати наступні КВЕДи:

21.10 Виробництво основних фармацевтичних продуктів,

21.20 Виробництво фармацевтичних препаратів і матеріалів,

32.50 Виробництво медичних і стоматологічних інструментів і матеріалів,

46.46 Оптова торгівля фармацевтичними товарами,

46.69 Оптова торгівля іншими машинами й устаткованням,

47.73 Роздрібна торгівля фармацевтичними товарами в спеціалізованих магазинах,

47.74 Роздрібна торгівля медичними й ортопедичними товарами в спеціалізованих магазинах?

Держстат у листі від 19.02.2025р. № 19.1.2-26/О-21-25/25 дав цілком очевидну відповідь

До речі, деякі ФОП-стоматологи, які займаються ще продажем зубних паст і щіток, зареєстрували для цих цілей КВЕД класу 47.75 Роздрібна торгівля косметичними товарами та туалетними приналежностями в спеціалізованих магазинах.

Згідно з Українським класифікатором товарів ЗЕД:

(з 28 по 38) Продукція хімічної та пов’язаних із нею галузей промисловості

.PNG)

(з 94 по 96) Різні промислові товари

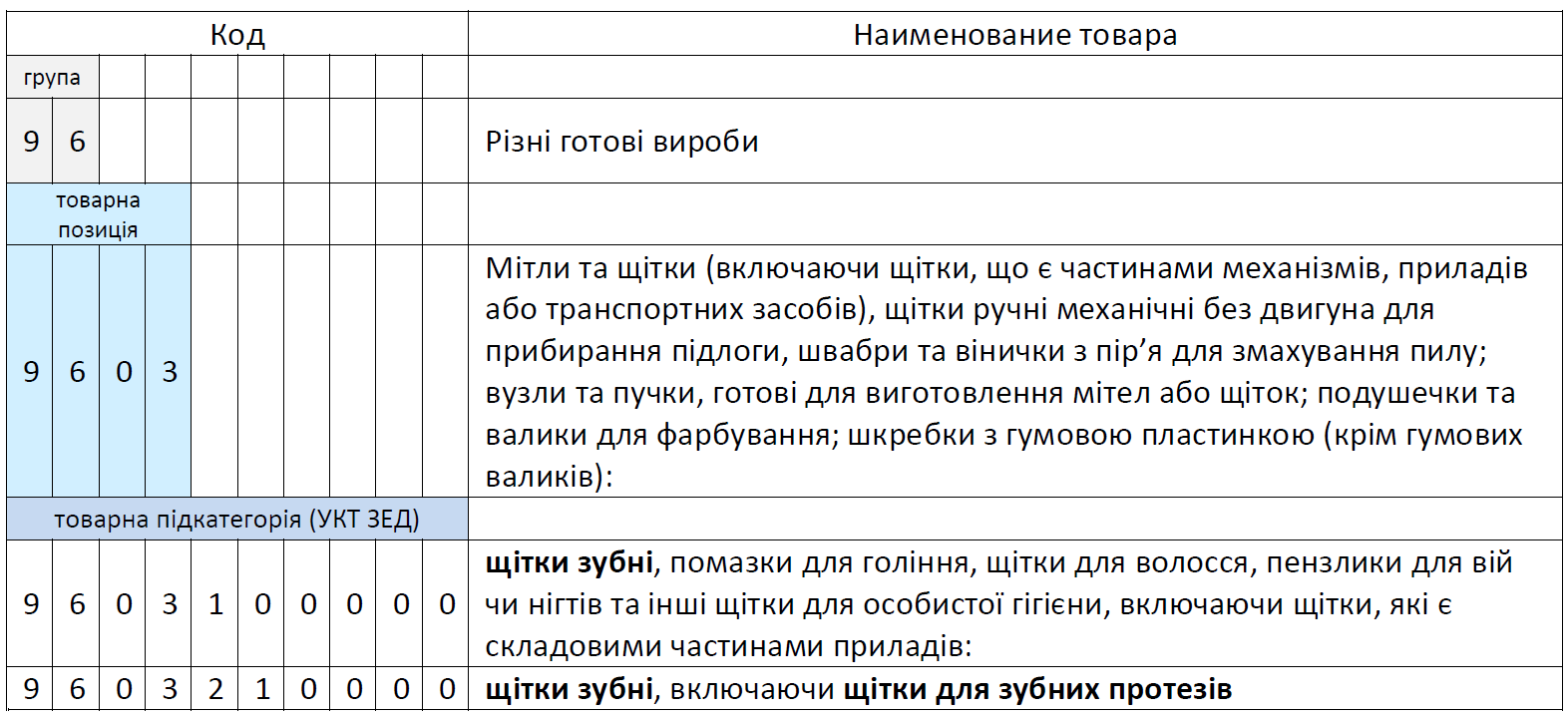

Однак, є зубні пасти та щітки, які відносяться до медичних виробів. Якщо подивитися Класифікатор медичних виробів НК 024:2023, який затверджений Наказом Мінекономіки України № 4139 від 24.05.2023, то можна побачити (назву і опис ангійською видалено):

|

Код |

РЕД_Назва українською | РЕД_Опис українською |

| … на сторінці 473: | ||

|

33205 |

Щітка зубна електрична стандартна з живленням від мережі |

Зубна щітка, яку приводять у рух від електророзетки, використовують для чищення зубів у домашніх умовах. Може також бути вакуумною і має круглу або прямокутну поверхню. Також є щітки для професійного застосування. |

| ... на сторінці 1495: | ||

|

43057 |

Допоміжна зубна щітка ручна одноразового використання |

Інструмент, призначений для застосування людиною з обмеженими можливостями для ручного чищення зубів і ясен (тобто для видалення нальоту, зубного каменю, пігментації).Зазвичай складається з проксимальної ручки й дистальної головки, до якої прикріплено два чи більше рядів щетинок (наприклад, нейлонових), згрупованих в окремі пучки, в рядки або рівномірно розподілених; може мати руків’я, зроблене як подовжувач руки, долоні або пальця. Пристосування зазвичай використовують із зубною пастою. Це виріб одноразового використання. |

| ... на сторінці 1497: | ||

|

43090 |

Стандартна електрична зубна щітка з живленням від батареї |

Інструмент на батарейках, призначений для використання особою, з метою чищення зубів і ясен (тобто видалення зубного нальоту, зубного каменю, плям). Він зазвичай складається з проксимальної ручки й дистальної головки, до якої приєднано 0два чи більше рядів щетинок (наприклад, з нейлону),згрупованих в окремі пучки, рядами або рівномірно розподілені. Пристрій забезпечує автоматичне переміщення щетинок (наприклад, роторне або вібраційне), призначене для покращення чищення, і зазвичай використовують із зубною пастою; зазвичай безрецептурний пристрій. Головка зубної щітки може бути замінною. Це виріб багаторазового використання. |

| ... на сторінці 1762: | ||

|

45172 |

Набір для гігієни ротової порожнини одноразового застосування |

Набір різних виробів і витратних матеріалів для гігієни порожнини рота пацієнта. У наборі – антисептичний тампон-аплікатор, попередньо оброблена зубна щітка й ополіскувач/засіб для зволожування порожнини рота. Цей набір одноразового використання для покращення фізичного стану порожнини рота й мінімізації ризику виникнення інфекцій у пацієнта застосовують медсестри в лікарнях і закладах або для надавання медичної допомоги вдома. |

|

45174 |

Набір для гігієни ротової порожнини багаторазового застосування |

Набір виробів і витратних матеріалів для підтримування гігієни порожнини рота пацієнта. У наборі – асептичний тампон-аплікатор, просочена спеціальними складниками зубна щітка, зубочистки, зубні нитки, тампони, розчин для полоскання/зволоження тощо. Це сприяє зміцненню здоров'я порожнини рота та зниження захворюваності пацієнтів вторинними інфекціями. Його застосовують середній медперсонал стаціонарів, будинків для неповносправних і осіб з інвалідністю та інших, або патронажні медсестри вдома в пацієнтів. Багаторазове застосування виробу можливе за умови належного санітарного обробляння/дезінфікування інструментів і поповнення витратних матеріалів. |

| ... на сторінці 2136: | ||

|

47276 |

Нестерильний матеріал для захисту слизової оболонки порожнини рота і/або глотки |

Нестерильна речовина, яку наносять на слизову оболонку порожнини рота і/або глотки для захисту від впливу шкідливих чинників (наприклад, довкілля, інфекцій), щоб зняти незначний біль і роздратування і/або усунути сухість слизової оболонки (ксеростомії). Містить різні сполуки (наприклад, екстракти рослин, жиророзчинні вітаміни, гіалуронову кислоту, гліцерин/ксиліт, мінеральні солі, загусники, ферменти й/або сиропи); не містить лікувальних засобів. Зазвичай можна придбати без рецепта лікаря. Виготовляють різних форм (наприклад, гель, зубна паста, рідина, таблетка, таблетка для розсмоктування, спрей) для застосування в домашніх умовах. Не можна застосовувати повторно. |

| ... на сторінці 5056: | ||

|

61949 |

Набір для особистої гігієни |

Набір виробів, призначених до використання пацієнтом для особистої гігієни під час перебування в лікувальному закладі. зазвичай має такі предмети, як халат, тапочки, шапочка, гребінець для волосся і зубна щітка в пакеті для зберігання; також може містити додаткові предмети для особистої гігієни, наприклад зубну пасту, лосьйон і дезодорант. Це виріб одноразового використання. |

Реалізація таких товарів відноситься до КВЕД класу 47.74 Роздрібна торгівля медичними й ортопедичними товарами в спеціалізованих магазинах. У цьому випадку має вестися товарний облік на всю діяльність (і на стоматологічну, і на реалізацію).

ВИСНОВКИ:

І. Якщо ФОП надає ТІЛЬКИ стоматологічні послуги – облік товарних запасів НЕ потрібен.

ІІ. Якщо ФОП надає стоматологічні послуги та одночасно продає товари, які НЕ відносяться до «ризикованих» – облік товарних запасів НЕ потрібен.

ІІІ. Якщо ФОП надає стоматологічні послуги та одночасно продає товари, які Є «ризикованими» (наприклад, реализує медичні вироби) – облік товарних запасів потрібен за всіма видами діяльності.

____________________

ОНОВЛЕНО:

Здавалося б, все ясно і зрозуміло, поки Комітетом Верховної Ради з питань фінансів, податкової та митної політики не було поставлено питання до ДПС України в листі № 04-32/10-2025/102488 від 02.05.2025, у тому числі, – стосовно ведення товарного обліку ФОПом-стоматологом при продажу зубних паст і щіток (та отримана відповідь ДПС від 07.05.2025 № 484/2/99-00-07-03-01-02). Воно було неправильне, тому що не конкретизовано в питанні, які саме зубні пасти та щітки продаться – ті, що не відносяться до медичних виробів, ті, що належать до медичних виробів, або і ті та інші. Тому що НЕ всі зубні пасти та щітки відносяться до медичних виробів.

Мною було направлено до цього Комітету зауваження з висновками:

ВИСНОВКИ:

І. Якщо ФОП (платник єдиного податку 2 групи, або 3 без ПДВ) надає ТІЛЬКИ стоматологічні послуги – облік товарних запасів НЕ потрібен.

ІІ. Якщо ФОП (платник єдиного податку 2 групи, або 3 без ПДВ) надає стоматологічні послуги та одночасно продає товари, які НЕ відносяться до «ризикованих» – облік товарних запасів НЕ потрібен.

ІІІ. Якщо ФОП (платник єдиного податку 2 групи, або 3 без ПДВ) надає стоматологічні послуги та одночасно продає товари, які Є «ризикованими» (наприклад, реализує медичні вироби) – облік товарних запасів потрібен за всіма видами діяльності.

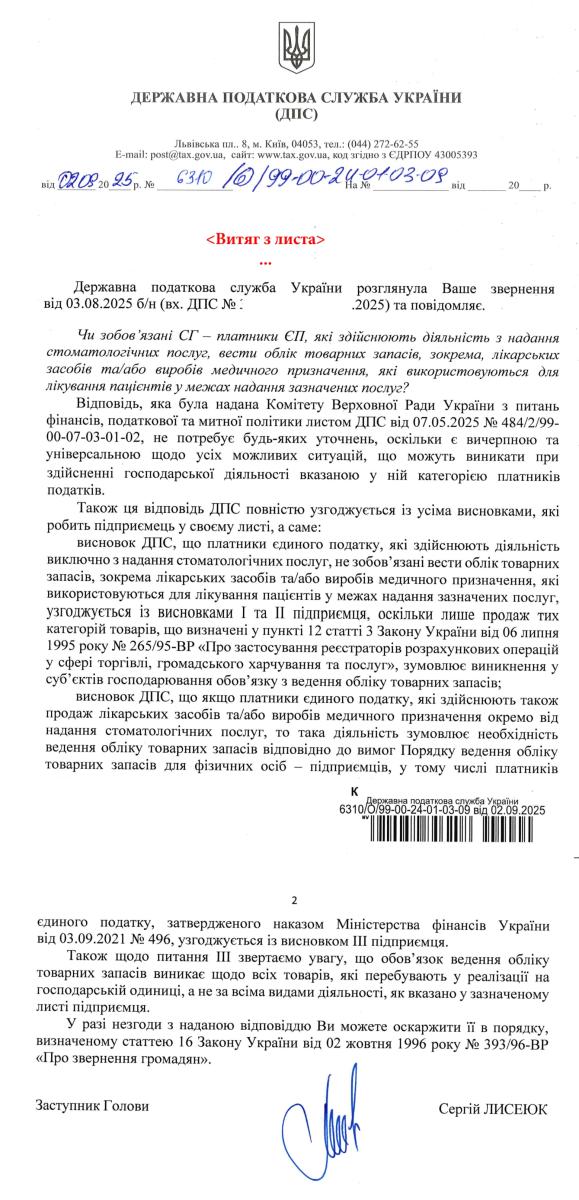

та отримана відповідь від ДПС № 22968/6/99-00-07-03-01-06 від 08.08.2025р.

.png)

Повний текст листа до Комітету Верховної Ради з питань фінансів, податкової та митної політики з відповідями

Також, в окрему листі до ДПС були зроблені, з проханням підтвердити

ВИСНОВКИ:

І. Якщо ФОП (платник єдиного податку 2 групи, або 3 без ПДВ) надає ТІЛЬКИ стоматологічні послуги – облік товарних запасів НЕ потрібен.

ІІ. Якщо ФОП (платник єдиного податку 2 групи, або 3 без ПДВ) надає стоматологічні послуги та одночасно продає товари, які НЕ відносяться до «ризикованих» (наприклад, зубні пасти і щітки які не є медичними виробами) – облік товарних запасів НЕ потрібен.

Для роздрібного продажу зубних паст і щіток потрібен КВЕД класу 47.75 Роздрібна торгівля косметичними товарами та туалетними приналежностями в спеціалізованих магазинах

ІІІ. Якщо ФОП (платник єдиного податку 2 групи, або 3 без ПДВ) надає стоматологічні послуги та одночасно продає товари, які у тому числі Є «ризикованими» (наприклад, реалізує медичні вироби, у тому числі зубні пасти та щітки за кодами 33205, 43057 та інші, що є у Класифікаторі медичних виробів НК 024:2023) – облік товарних запасів потрібен за всіма видами діяльності. Для роздрібного продажу зубних паст і щіток потрібен КВЕД класу 47.75 Роздрібна торгівля косметичними товарами та туалетними приналежностями в спеціалізованих магазинах (для виробів НЕмедичного призначення) та 47.74 Роздрібна торгівля медичними й ортопедичними товарами в спеціалізованих магазинах (для реалізації медичних виробів).

Та отримана відповідь ДПС № 6310/О/99-00-24-01-03-09 від 02.09.2025р.

Витяг з листа до ДПС та Витяг відповіді

Навіщо знову порушую це питання? Тому що деякі бухгалтерські видання, не розібравшись, що й до чого, одразу відповідають, що, мовляв, якщо продаєш зубні пасти та щітки, то маєш вести товарний облік, оскільки пасти та щітки належать до медичних виробів. Я ж акцентую увагу на тому, що, якщо продаєш зубні пасти та щітки, які є медичними виробами, то маєш вести товарний облік; бо НЕ всі зубні пасти та щітки відносяться до медичних виробів.

Хто що думає з цього питання?

Ваш підхід до запиту ІПК є цілком обґрунтованим, адже роз’яснення податкових органів, м’яко кажучи, часто суперечливі та не завжди відповідають реальному веденню бізнесу.

Основні висновки, які можна зробити з отриманих відповідей ДПС:

Облік товарних запасів не потрібен, якщо ФОП лише надає стоматологічні послуги та не продає окремо вироби медичного призначення.

Це логічно, оскільки матеріали, що використовуються в процесі лікування (анестетики, композити, імпланти тощо), є складовою послуги, а не окремим товаром для продажу.РРО та медобладнання не підпадають під вимоги обліку товарних запасів, якщо використовуються лише у власній діяльності.

Вимога про ведення товарного обліку стосується саме реалізації товарів, а не їх використання в процесі надання послуг.Якщо ФОП продає медичні вироби чи обладнання окремо (не в межах стоматологічних послуг) – тоді облік товарних запасів обов’язковий.

Це означає, що якщо ви почнете реалізовувати стоматологічні матеріали пацієнтам окремо від надання послуг, доведеться вести облік товарів за Порядком № 496.Щодо КВЕДів - ДПС не вимагає від стоматологів додаткових КВЕДів, якщо вони не здійснюють окремого продажу товарів. Але це питання дійсно може підніматися під час перевірок, особливо якщо податкова спробує розцінити використання матеріалів у процесі лікування як "реалізацію".

З одного боку, наявність "зайвих" КВЕДів не заборонена, але може викликати додаткові питання під час перевірок (особливо щодо необхідності отримання ліцензій).

ОтветитьЗ іншого боку, їх відсутність не є порушенням, якщо діяльність ведеться виключно в межах стоматологічної практики.