Заполняем декларацию по НДС за март

Для начала напомним: подать декларацию по НДС за март нужно не позднее 20 апреля 2015 года (понедельник). Подается она только в электронном виде. После подачи НДС-деки вам придут две квитанции:

— первая — подтверждает факт передачи декларации фискалам;

— вторая — подтверждает факт ее принятия.

«Проблемные» строки разделов III и IV декларации за март

Строка 20.1. В мартовской декларации эта строка заполняется в стандартном порядке. То есть в нее переносится значение стр. 24 декларации за февраль 2015 года. Больше сюда никакие суммы не включаются.

Строка 20.2. В декларации за март она может быть заполнена только в том случае, если соблюдаются одновременно два условия:

1) в декларации за февраль вы подали заявление на увеличение лимита регистрации и НК за счет «старого» минуса (заполнили «текстовую» часть поля «а» приложения Д2 за февраль);

2) налоговики вам фактически в МАРТЕ увеличили такой лимит регистрации (делают они это после проведения камеральной проверки деки).

Узнать о том, увеличили фискалы лимит регистрации или нет и на какую сумму, вы можете, направив запрос по форме J1301301 (запрос направляйте непосредственно перед подачей декларации за март). В ответ на этот запрос вам придет извлечение (форма J1401301). В табличной части этого извлечения будет указан отчетный период, в котором увеличен лимит регистрации. Если это март, значит, вы имеете право заполнять стр. 20.2 мартовской декларации (в нее переносите сумму, указанную налоговиками в извлечении). В таком случае:

Стр. 20.2 = стр. 27 = гр. 7 таблицы 1 приложения Д2.

На момент подготовки номера данные формы документов появились не во всех бухгалтерских программах. Надеемся, что в скором времени эта проблема будет решена.

В противном случае (если налоговики лимит регистрации в марте не увеличили), стр. 20.2 должна быть пустой. При этом «дофевральский» минус должен снова попасть в стр. 26 и 31 декларации (в приложении Д2 он осядет, в частности, в гр. 6 и 14).

При этом напоминаем, что сейчас действует такой механизм «зачета» «старого» минуса в счет НК и регистрационного лимита*:

* Подробнее см. статью «Старый» минус: быть ли ему в НДС-деке за февраль» в журнале «Бухгалтер 911», 2015, № 11.

1) сначала заявляем налоговикам о своем желании направить такой минус в счет НК и лимита (заполняем текстовую часть поля «а» приложения Д2);

2) и только в декларации того отчетного периода, в котором налоговики увеличат заявленную сумму, показываем ее в гр. 7 таблицы 1 приложения Д2, стр. 27 и 20.2 декларации.

Служебное поле стр. 22.1 (лимит регистрации). По логике его нужно заполнять только в том случае, если заполнена стр. 22 мартовской декларации. Если же стр. 22 в мартовской НДС-деке не заполнялась (в частности, возникли обязательства к «уплате» по стр. 25.1), то это поле не заполняем. Хотя прямого указания на это в Порядке № 13** не найти.

Чтобы заполнить это поле, отправляем запрос в СЭА (по форме J1301201). Величину лимита берут НА МОМЕНТ подачи декларации (о чем прямо сказано в названии строки). Поэтому после того, как отправили запрос, лучше в этот день не регистрировать НН — чтобы не уменьшать показатель лимита.

Вместе с тем, если после проверки состояния счета в СЭА кто-то из ваших контрагентов зарегит на вас НН, сумма в указанной строке не будет отвечать действительности. Другое дело, что каких-то негативных последствий для вас это повлечь не должно.

Если показатель (стр. 2 извлечения) имеет положительное значение — вписываем это значение в служебное поле стр. 22.1.

Если отрицательное — ставим «0» (так рекомендовали делать налоговики в письме № 7796***). В этом случае показатель стр. 22 в полной сумме перейдет в стр. 22.1, а из нее сразу в стр. 24 декларации (стр. 23 задействована не будет).

*** Письмо ГФСУ от 06.03.2015 г. № 7796/7/99-99-19-03-02-17.

Покажем на примере, как будут заполняться строки декларации при положительном и отрицательном значении лимита регистрации.

|

Сумма лимита регистрации (стр. 2 извлечения по форме J1401201) |

Вариант 1 (положительная) |

Вариант 2 (отрицательная) |

15000 |

-5000 |

Строки декларации в этом случае будут заполнены так:

Строка декларации |

Вариант 1 |

Вариант 2 |

Стр. 22 |

20000 |

20000 |

Стр. 22.1 |

5000 |

20000 |

Служебное поле стр. 22.1 (лимит регистрации) |

15000 |

0 |

Стр. 23 |

15000 |

|

Стр. 23.1 |

||

Стр. 23.2 |

||

Стр. 23.3 |

15000 |

|

Стр. 24 |

20000 |

20000 |

Строка 26. Стр. 26 за март = стр. 31 за февраль = гр. 6 приложения Д2 за март.

Строка 27. Заполняем, если в марте налоговики фактически увеличили заявленный в феврале лимит регистрации (см. комментарий к стр. 20.2).

Приложение Д2

Поскольку налоговики в письме № 7796 описали много нюансов заполнения этого приложения, пройдемся по нему подробней (несмотря на то, что заполнять его будем уже второй раз).

В приложении Д2 за март расписываем весь неиспользованный «дофевральский» минус.

Текстовую часть приложения Д2 за март (поле «а» или «б») заполняем только в том случае, если хотим заявить оставшийся «дофевральский» минус в счет НК и регистрационного лимита (который пойдет уже в апрельскую либо майскую декларацию) или БВ деньгами.

Графы 1 — 5 таблицы 1. Если в феврале вы не заявляли «старый» минус в счет БВ деньгами, то гр. 1 — 5 таблицы 1 приложения Д2 за март продублируйте в гр. 1 — 5 таблицы 1 приложения Д2 за февраль.

Обратите внимание на хронологию заполнения этих граф.

1. Первой расписываем гр. 2 (отрицательный остаток по стр. 20.2 деки за январь). В гр. 1 в этом случае будет стоять «01.2015».

2. Затем ниже расписываем гр. 3 (отрицательный остаток по стр. 24 декларации за январь 2015 года). Причем здесь нужно указать все периоды, за которые образовалась стр. 24. При этом начинаем с периода, ближайшего к текущей отчетной дате, и заканчиваем более давним периодом (к примеру, 01.2015, 12.2014 и далее). Эти периоды берем из приложения Д2 за январь 2015 года.

В гр. 2 и 3 могут попасть только те суммы, которые не были использованы для стр. 20.1 декларации за февраль.

3. Затем, снова ниже, расписываем гр. 4 — БВ, заявленное в счет будущих периодов (указываем период, в котором задекларировано БВ по стр. 23.2).

4. И в последнюю очередь расписываем гр. 5 (БВ, заявленное ранее деньгами, которое направили в счет НК и лимита регистрации).

Включив в таблицу 1 приложения Д2 за февраль остатки «старого» БВ, заявленного ранее на счет, вы отказались от получения их в качестве БВ деньгами (письмо № 7796). Использовать их можно только для увеличения НК и лимита регистрации. Перезаявить эту сумму на счет нельзя.

Графа 6 таблицы 1. Подбиваем итоги по гр. 1 — 5. Показатель этой графы за март должен соответствовать гр. 14 таблицы 1 приложения Д2 за февраль и переносится в стр. 26 мартовской декларации.

Графа 7 таблицы 1. В мартовском приложении Д2 эта графа будет заполнена только в том случае, если налоговики фактически увеличили в марте лимит регистрации (подробнее см. комментарий к стр. 20.2). Для гр. 7 тоже действует своя «хронология»: сначала используются остатки по гр. 5 (в хронологическом порядке — от более «старого» минуса к более «свежему»), потом то же самое по гр. 4 и т. д.

Графы 12 и 13 таблицы 1. Заполняем, если «старый» минус хотим направить в счет БВ деньгами.

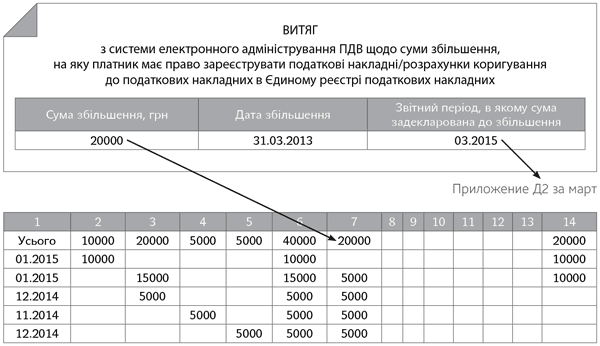

Пример. У нас есть такие остатки «старого» отрицательного значения:

— остаток по стр. 20.2 декларации за январь 2015 года (не вошедший в стр. 20.1 декларации за февраль 2015 года) — 10000 грн.;

— остаток по стр. 24 декларации за январь 2015 года — 20000 грн.;

— БВ, заявленное в декларации за ноябрь 2014 года в счет НК будущих периодов, — 5000 грн.;

— БВ, заявленное на счет в декабре 2014 года, — 10000 грн. (5000 грн. хотим направить в счет НК и лимита регистрации, остальную сумму — получить деньгами).

При этом часть суммы (20000 грн.) мы уже заявили в счет НК и лимита в приложении Д2 за февраль (в текстовой части поля «а» приложения Д2 за февраль указано «двадцять тисяч»):

Приложение Д2 за февраль

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

Усього |

10000 |

20000 |

5000 |

5000 |

40000 |

40000 |

|||||||

01.2015 |

10000 |

10000 |

10000 |

||||||||||

01.2015 |

15000 |

15000 |

15000 |

||||||||||

12.2014 |

5000 |

5000 |

5000 |

||||||||||

11.2014 |

5000 |

5000 |

5000 |

||||||||||

12.2014 |

5000 |

5000 |

5000 |

Предположим, налоговики увеличили лимит регистрации в марте.

Образовалась переплата по электронному счету? Для ее возврата подайте приложение Д4

Переплата по электронному счету сейчас может возникнуть, если вы перечислили на него больше средств, чем показали НО по декларации. Или же подали УР, которым уменьшили показатель стр. 25.1 февральской декларации.

Порядок № 569**** предусматривает возможность вернуть эти средства на текущий счет плательщика (если в этом есть необходимость). Вернуть средства можно, если сумма средств на спецсчете превысит обязательства по текущей (т. е. мартовской) декларации. Для возврата средств вместе с мартовской декларацией нужно подать приложение Д4 и заполнить в нем специальную таблицу.

Кроме того, такую переплату по НДС можно перечислить в бюджет для погашения НДС-обязов будущих периодов.

Заполнить ее не составит труда:

— в гр. 1 «Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість на момент подання декларації» указываем сумму средств, которая есть на НДС-счете на момент подачи декларации (судя по всему, это стр. 1 извлечения по форме F1401201);

— в гр. 2 «Сума узгоджених податкових зобов’язань з податку поточного звітного періоду (рядок 25 декларацій 0110, 0121 — 0123, 0130)» указываем сумму НО по текущей декларации (стр. 25 декларации за март);

— в гр. 3 «Сума податкового боргу з податку на момент подання декларації» отражаем сумму налогового долга на момент подачи декларации;

— гр. 4 «Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість, що може бути перерахована до бюджету (графа 1 - графа 2)» не заполняем (она заполняется только тогда, когда вы хотите перекинуть переплату в бюджет в счет уплаты НДС-обязов будущих периодов);

— в гр. 5 «Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість, що може бути перерахована на поточний рахунок платника (графа 1 - графа 2 - графа 3)» указываем значение, которое рассчитывают как разность: гр. 1 - гр. 2 - гр. 3. Именно эту сумму мы и заявляем к возврату на текущий счет.

После таблицы следует заявление. В нем записывают словами сумму «излишка» и реквизиты текущего счета, на который будет перечислен «излишек».

Деньги вернут на текущий счет в течение 5 рабочих дней после предельного срока, установленных НКУ для самостоятельной уплаты НО (если приложение Д4 подается вместе с мартовской декларацией (т. е. в апреле), то на текущий счет деньги обязаны зачислить до 13 мая).