Электронное администрирование НДС: новинки-2017

Расчеты по уточняющему расчету — тоже с НДС-счета

Долой надуманные ограничения  . Теперь в СЭА НДС (так далее будем называть систему электронного администрирования НДС) расчеты с бюджетом осуществляются не только по текущей деке, но и по уточняющим расчетам (

пп. 2001.6 и 2001.2 НКУ).

. Теперь в СЭА НДС (так далее будем называть систему электронного администрирования НДС) расчеты с бюджетом осуществляются не только по текущей деке, но и по уточняющим расчетам (

пп. 2001.6 и 2001.2 НКУ).

А значит, доначисленный по уточненке НДС (и судя по всему, «самоштраф» 3 %) нужно уплачивать с НДС-счета (а не с текущего). Подтверждает это и консультация в официальном издании налоговиков «Вестник. Право знать все о налогах и сборах», 2017, № 1-2, с. 6: «в случае необходимости уплаты налоговых обязательств по НДС на основании уточняющих расчетов налогоплательщику нужно будет пополнить собственный электронный счет (при условии недостаточности средств на нем для уплаты налоговых обязательств)».

Важно! Касается это правило только тех уточняющих расчетов, которыми исправляются периоды начиная с июля 2015 года.

Если же подаем уточняющий расчет к декларации за периоды до июля 2015 года, то эти суммы будут проходить мимо НДС-счета и доначисленные обязательства по такому уточняющему расчету нужно уплачивать «по-старому» — с текущего счета (

п. 87.1 НКУ).

Если же подаем уточняющий расчет к декларации за периоды до июля 2015 года, то эти суммы будут проходить мимо НДС-счета и доначисленные обязательства по такому уточняющему расчету нужно уплачивать «по-старому» — с текущего счета (

п. 87.1 НКУ).

Как будут «проводиться» уточняющие расчеты в СЭА НДС, станет понятно после того, как будут внесены изменения в Порядок № 569*.

* Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

Сейчас из п. 2001.6 НКУ следует, что налоговики в отношении уточняющих расчетов будут подавать Госказначейству (1) отдельные реестры на перечисление средств в бюджет в случае подачи плательщиком уточняющего расчета, а также (2) корректирующие реестры — в случае уточнения информации, указанной в ранее поданных реестрах.

Здесь интересна ситуация с уточняющими расчетами, которыми уменьшается сумма налоговых обязательств. Исходя из нормы п. 2001.6 НКУ, если плательщик подаст «уменьшающий» уточняющий расчет до предельных сроков уплаты обязательств по декларации, то уточненку должны будут учесть при списании суммы НДС в бюджет. Если же такой уточняющий расчет будет подан позже, то в следующем месяце с НДС-счета должны будут списать меньше средств.

Внимание! Действующий Порядок № 569 по-прежнему содержит требования о том, что обязательства по уточняющему расчету нужно уплачивать с текущего счета (п. 25). Полагаем, что сейчас ни у Госказначейства, ни у налоговиков нет четких инструкций, как осуществлять списание средств с НДС-счета при подаче уточняющего расчета.

Поэтому, как сейчас уплачивать доначисленные обязательства по уточняющему расчету, непонятно  . С одной стороны, норма о том, что расчеты с бюджетом по уточняющим расчетам должны проходить через НДС-счет, вступила в силу с 01.01.2017 г. А значит, «по закону» уплачивать обязательства по уточненке нужно через НДС-счет уже с 1 января 2017 года. С другой стороны, если на деле эта схема не работает и деньги не будут списаны с НДС-счета, то налоговики могут посчитать это недоплатой и начислить 5 %-ный штраф.

. С одной стороны, норма о том, что расчеты с бюджетом по уточняющим расчетам должны проходить через НДС-счет, вступила в силу с 01.01.2017 г. А значит, «по закону» уплачивать обязательства по уточненке нужно через НДС-счет уже с 1 января 2017 года. С другой стороны, если на деле эта схема не работает и деньги не будут списаны с НДС-счета, то налоговики могут посчитать это недоплатой и начислить 5 %-ный штраф.

Подавать уточняющие расчеты «на доплату» сейчас достаточно рискованно. Лучше дождаться разъяснений от налоговиков.

Возврат средств с НДС-счета по Д4

Напомним: вернуть с НДС-счета можно сумму, которая превышает сумму НДС, задекларированную в отчетном периоде к уплате (

п. 2001.6 НКУ).

Напомним: вернуть с НДС-счета можно сумму, которая превышает сумму НДС, задекларированную в отчетном периоде к уплате (

п. 2001.6 НКУ).

Собственно говоря, здесь никаких радикальных изменений не произошло. Все остается по-прежнему. Единственное — теперь вернуть лишние средства с НДС-счета через приложение Д4 можно только на текущий счет. А вот варианта «направить в бюджет» больше нет.

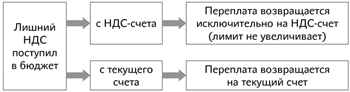

Возврат бюджетных переплат по НДС

А вот здесь изменения весомее. Напомним: раньше лишний НДС, который числился на лицевом счете как переплата, можно было вернуть только на электронный НДС-счет.

С 01.01.2017 г. схема меняется. Теперь важно, за счет каких средств образовалась переплата в бюджете ( п. 43.41 НКУ). Если лишние деньги попали с НДС-счета, их возвращают исключительно на НДС-счет. Если с текущего счета — на текущий счет.

Если у вас есть переплата по НДС, образовавшаяся в результате уплаты с текущего счета обязательств по уточняющему расчету, ее можно вернуть сразу на текущий счет.

Если у вас есть переплата по НДС, образовавшаяся в результате уплаты с текущего счета обязательств по уточняющему расчету, ее можно вернуть сразу на текущий счет.

Обратите внимание: возврат переплат на НДС-счет будет происходить, как и ранее, без увеличения лимита. Но теперь в этом есть логика. Ведь возвращать на НДС-счет будут только средства, которые попали с НДС-счета. В свое время при «заходе» на НДС-счет они увеличили лимит. А при их списании лимит не уменьшается. Соответственно, при возврате средств на НДС-счет нет оснований снова увеличивать лимит.

А вот для случаев, когда средства в бюджет попали не с НДС-счета или через приложение Д4, сделали «бонус», о котором ниже.

Бонусы-лимиты

Они касаются плательщиков, которые в 2016 году возвращали «бюджетные» переплаты по НДС на основании п. 43.4 НКУ. Но не любые переплаты, а только сформированные за счет перечисления средств:

— с текущего счета непосредственно в бюджет (лимит никак не отреагировал на такую уплату);

— с НДС-счета через приложение Д4 в бюджет (лимит вначале вырос, но при подаче приложения Д4 уменьшился).

Всем, кто возвращал такие переплаты на НДС-счет в 2016 году, лимит на эту сумму должны были увеличить 20 января 2017 года ( п. 53 подразд. 2 разд. XX НКУ).

Кроме того, как указано в этом же пункте, в пределах суммы такого увеличения плательщик имеет право подать заявление — приложение Д4 на возврат средств с НДС-счета. Возможно, законодатели этим хотели ограничить направление использования такого лимита — только для целей «съедания» при подаче приложения Д4. Но пока такой фискальный подход налоговиками не подтверждается .

Показатель ∑Перевищ

Еще одно долгожданное нововведение — возможность регистрировать налоговые накладные за счет показателя ∑Перевищ. Напомним: этот показатель появляется, если в НДС-декларации отражена незарегистрированная налоговая накладная.

Раньше, чтобы зарегистрировать такую налоговую накладную, нужно было обеспечить лимит регистрации для нее фактически в двойном размере: сначала для того, чтобы нивелировать уменьшение лимита из-за ∑Перевищ, а потом, чтобы иметь лимит, достаточный для регистрации такой налоговой накладной.

Теперь с этим станет проще. Пункт 2001.9 НКУ позволяет зарегистрировать «запоздавшую» налоговую накладную / расчет корректировки за счет показателя ∑Перевищ. То есть повторно пополнять НДС-счет, чтобы зарегистрировать налоговую накладную, не придется.

К сожалению, на практике пока это не работает. Налоговики еще не успели настроить программное обеспечение под это нововведение.

Такая возможность будет у тех плательщиков НДС, у которых из-за появления показателя ∑Перевищ недостаточно регистрационного лимита. При этом должны соблюдаться следующие условия:

1. За счет показателя ∑Перевищ можно зарегистрировать только ту налоговую накладную / расчет корректировки, которая относится к отчетному периоду, за который возник этот показатель.

2. Сумма должна вписаться в «свой» лимит, который рассчитывается так:

∑Перевищ - ∑НО по декларациям за периоды с 1 июля 2015 года + ∑ПопРах.