Таблица данных плательщика: мастер-класс по заполнению от налоговиков

* http://sfs.gov.ua/data/files/207836.pdf.

На том, когда заполнять Таблицу данных плательщика налогов и как ее подавать, останавливаться не будем. Этот момент мы уже разбирали**. Единственное, обратим внимание на то, что налоговики в категории 101.17 ЗІР подтвердили право подать Таблицу торговцам для подтверждения остатков товаров, не использованных на 01.01.2017 г.!

** Статья «Проблемная регистрация налоговой накладной: блокировка, отказ, дальнейшие действия» (журнал «Бухгалтер 911», 2017, № 30).

Теперь сосредоточим внимание на правилах заполнения Таблицы. С заполнением заглавной ее части (реквизитов плательщика), полагаем, трудностей возникнуть не должно. Правда, сами налоговики в своей Инструкции допустили неточность: ИНН юрлица должен быть 12-значным, а не 8-значным.

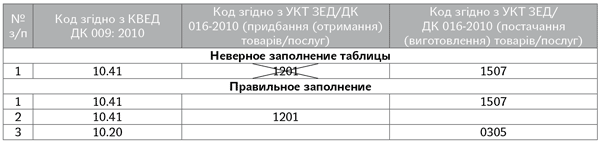

Теперь по табличной части. В ней необходимо указать код (коды) вида деятельности по КВЭД, которые осуществляет плательщик (гр. 2). Также обязательно проставляют коды товаров/услуг, которые на постоянной основе поставляются (изготавливаются) (гр. 4). А вот те товары, которые приобретаются плательщиком для изготовления поставляемых товаров, можно указывать по желанию (категория 101.17 ЗІР).

В столбце с кодами КВЭД может быть указано не более 6 разных кодов видов деятельности. В противном случае документ не пройдет проверку.

В столбце с кодами КВЭД может быть указано не более 6 разных кодов видов деятельности. В противном случае документ не пройдет проверку.

При заполнении Таблицы должны соблюдаться следующие правила:

1. Нельзя в одной строке показывать коды и поставляемых, и приобретаемых товаров/услуг. То есть одновременное заполнение в одной строке граф 3 и 4 не допускается.

2. Код услуги (согласно ДК 016-2010) должен содержать не менее 5 символов (об этом налоговики сообщили отдельной новостью). И что важно: налоговики рекомендуют при составлении налоговой накладной указывать коды в том виде, в котором они указаны в Таблице, принятой налоговиками (если на услуги в Таблице указан 5-значный код, то такой же 5-значный код должен фигурировать и в налоговой накладной).