НДС-льготы в «льготном» Отчете

При подсчете сумм налоговых льгот по НДС ориентируются на Порядок № 167*. При этом в Отчете отражают сумму НДС-льгот по операциям поставки, которые (п. 8 Порядка № 1233**):

— льготируются — освобождены от обложения НДС (по ст. 197 и подразд. 2 разд. ХХ НКУ);

— облагаются НДС по ставкам 0 % и 7 %. Учтите, что пониженную «медставку» НДС также cчитают льготой (п.п. «в» п. 30.9 НКУ). Коды медльготы согласно Справочнику льгот***: 14060508, 14060509, 14060510.

*** По состоянию на 01.10.2017 г. действуют Справочники № 84/1 и 84/2.

А вот операции-необъекты (не являющиеся объектом обложения НДС согласно ст. 196 НКУ) не относятся к льготным операциям. В Справочниках льгот их нет. По таким операциям «льготный» Отчет не подают.

Разъяснение — в категории 101.26 ЗІР; письмо ГУ ГФС в г. Киеве от 18.09.2015 г. № 14408/10/26-15-15-01-09.

Разъяснение — в категории 101.26 ЗІР; письмо ГУ ГФС в г. Киеве от 18.09.2015 г. № 14408/10/26-15-15-01-09.

Операции, освобожденные от НДС

Для льготных операций (освобожденных от НДС) сумму льготы (СЛосв) рассчитывают по следующей формуле (п. 1 разд. II Порядка № 167):

СЛосв = (Vпост. осв - (Vприобр. с НДС + Vприобр. без НДС)) х Ставка НДС, где

Vпост. осв — объемы операций, освобожденных от обложения НДС (берем данные из стр. 5 разд. I «Податкові зобов’язання» декларации по НДС, которые при этом указаны в третьей части табл. 1 приложения Д6, т. е. освобождены от НДС);

Vприобр. с НДС — объемы приобретения товаров (услуг), которые были приобретены с НДС и использованы в льготных операциях;

Vприобр. без НДС — объемы приобретения товаров (услуг), которые были приобретены без НДС и использованы в льготных операциях.

Важно! Подсчитывая объем приобретения, берут не все подряд без разбору приобретения, а только связанные (!) с осуществленной льготной (освобожденной от НДС) поставкой. Поэтому в такой объем приобретения могут попасть приобретения как отчетного периода, так и прошлых периодов, если они касаются осуществленной операции, освобожденной от НДС (в общем, проделывают «выборку»).

К тому же, собрав нужные объемы (покупки у плательщиков — «с НДС» и у неплательщиков — «без НДС»), в формуле при расчете суммы льготы они в любом случае участвуют без «входного» НДС (т. е. важны именно объемы).

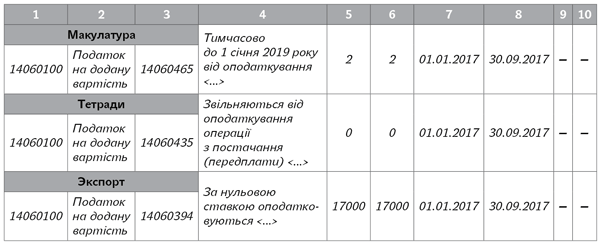

Макулатура (НДС-льгота по п. 23 подразд. 2 разд. ХХ НКУ).

Пример 1. Предприятие сдало на макулатуру картонную упаковку, в которой поступал товар, в количестве 100 кг по цене 1 грн. за 1 кг. В учете макулатура числилась на субсчете 209 по стоимости 90 грн. (была оценена по чистой стоимости реализации из расчета 100 кг по цене 0,90 грн. за 1 кг).

В таком случае сумма НДС-льготы составит:

СЛосв = (100 кг х 1 грн. - 100 кг х 0,90 грн.) х 20 % = 2 грн.

В Отчете операция отразится так, как показано ниже в таблице.

Попутно отметим один момент. Так как коробки отдельно не приобретались (их стоимость при приобретении не выделялась), то для расчета льготы за стоимость приобретения принимаем их учетную стоимость, по которой они учитывались как макулатура на субсчете 209.

Напомним, что запасы, предназначенные для реализации (отходы, в том числе макулатуру), оценивают по чистой стоимости реализации (п. 2.13 Методических рекомендаций по бухучету запасов, утвержденных приказом Минфина от 10.01.2007 г. № 2).

Купля-продажа тетрадей (НДС-льгота по п.п. 197.1.25 НКУ).

Отдельный интерес представляет ситуация, когда сумма льготы равна 0.

Пример 2. Приобрели тетради за 100 грн., без НДС (из расчета 10 шт. по цене 10 грн. за шт.) и по такой же стоимости (100 грн.) дальше их продали.

Тогда по формуле сумма НДС-льготы составит:

СЛосв = (10 шт. х 10 грн. - 10 шт. х 10 грн.) х 20 % = 0 грн.

Если по расчету сумма льготы выходит «нулевой», то, в общем-то, можно говорить, что сумма льгот отсутствует. Зачем тогда с «нулевыми» данными подавать Отчет? Тем более, что и п. 49.2 НКУ требует подавать налоговые декларации только за те периоды, в которых присутствуют (!) показатели, подлежащие декларированию согласно НКУ. А в данном случае декларировать нечего: суммы льгот нет. К тому же если сумма льгот у плательщика отсутствует, выходит, что субъект хозяйствования льготами не пользуется, а в таком случае согласно п. 3 Порядка № 1233 Отчет не подается. Поэтому, строго говоря, подавать Отчет оснований нет.

Впрочем, официальных разъяснений от контролеров по данному вопросу мы не встречали. А потому, памятуя, что существуют плохие прецеденты, когда налоговики все равно требуют сдавать «пустые» декларации, даже когда показатели, подлежащие декларированию, отсутствуют (как в ситуации с единоналожниками), спокойнее перестраховаться и Отчет даже с «нулевыми» данными все-таки подать.

Неподача «льготного» Отчета с 2017 года штрафуется как неподача декларации. А значит, отчитавшись, можно точно не переживать о штрафах.

Неподача «льготного» Отчета с 2017 года штрафуется как неподача декларации. А значит, отчитавшись, можно точно не переживать о штрафах.

В Отчете операция отразится так, как показано ниже в таблице.

Операции, облагаемые НДС по ставке 0 %

Для операций, облагаемых по нулевой ставке НДС, сумму льготы (СЛ0 %) рассчитывают так (п. 2 разд. II Порядка № 167):

СЛ0 % = (Vпост, 0 % - Vприобр) х Ставка НДС, где

Vпост, 0 % — объем операций, облагаемых по ставке 0 % (берем данные из стр. 2 и 3 разд. I «Податкові зобов’язання» декларации по НДС);

Vприобр — объемы операций по приобретению товаров (услуг), которые использованы в операциях, облагаемых по нулевой ставке.

Напомним, что нулевая ставка НДС установлена для:

— операций по вывозу товаров за пределы таможенной территории Украины (п.п. 195.1.1 НКУ), прежде всего, для экспорта — код льготы 14060394 (стр. 2 декларации);

— других операций (пп. 195.1.2, 195.1.3 НКУ): международных перевозок — код льготы 14060400, работ с движимым имуществом, временно ввезенным в Украину для проведения таких работ, — код льготы 14060401 и пр. (стр. 3 декларации).

Экспорт (ставка — 0 %).

Пример 3. Предприятие отгрузило на экспорт товар стоимостью $10000 (курс НБУ — 26,5 грн./$). Стоимость приобретения товара — 180000 грн.

Тогда по формуле сумма НДС-льготы составит:

СЛ0 % = (Vпост, 0 % - Vприобр) х 20 % = (265000 грн. - 180000 грн.) х 20 % = 17000 грн.

В Отчете операция отразится так, как показано ниже в таблице.

Медоперации, облагаемые НДС по ставке 7 %

Пониженную «медставку» НДС 7 % также считают льготой.

Сумму льготы (СЛ7 %) налоговики советуют определять как разницу между основной 20 %-й ставкой НДС и пониженной 7 %-й ставкой НДС по формуле (категория ЗІР 101.26):

СЛ7 % = (Vпост - Vприобр) х (20 % - 7 %), где

Vпост — объем поставок (база налогообложения) лекарственных средств и медизделий на таможенной территории Украины, облагаемых по ставке 7 % (берем данные из стр. 1.2 разд. I «Податкові зобов’язання» декларации по НДС и приложения Д5);

Vприобр — объем операций по приобретению товаров/услуг (база налогообложения), использованных в операциях по поставке лекарственных средств и медизделий (в том числе для их изготовления), облагаемых по ставке 7 %.

Фрагмент Отчета о суммах налоговых льгот за 9 месяцев 2017 года