Блокировка налоговых накладных на «новый лад»: проект Закона

Начнем с того, что речь идет о законопроекте от 15.09.2017 г. № 7115*. Пожалуй, самое главное его новшество — это перевести блокировку налоговых накладных в так называемый тестовый режим без фактического приостановления регистрации налоговой накладной. Да-да! Независимо от того, попала налоговая накладная под критерии рисковости или нет, она все равно будет регистрироваться, причем сразу  . И покупателю, чтобы показать налоговый кредит, не нужно будет дожидаться решения Комиссии ГФС по такой налоговой накладной.

. И покупателю, чтобы показать налоговый кредит, не нужно будет дожидаться решения Комиссии ГФС по такой налоговой накладной.

* Найти его можно по адресу: http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=62549.

В чем же подвох, спросите вы? Да, здесь есть свои нюансы. Но обо всем по порядку.

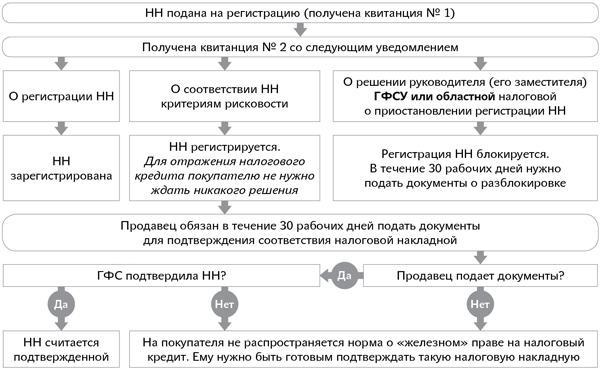

Итак, направив налоговую накладную на регистрацию, плательщик получит квитанцию № 1. Теперь дата и время, зафиксированные в этой квитанции, будут важны для отсчета времени, в течение которого должна прийти уже квитанция № 2. В законопроекте предлагается четко установить, что квитанция № 2 должна приходить плательщику не позднее чем через 8 рабочих часов после получения квитанции № 1.

Сейчас, напомним, она должна приходить в течение операционного дня (т. е. до 23 часов текущего дня).

Сейчас, напомним, она должна приходить в течение операционного дня (т. е. до 23 часов текущего дня).

Квитанция № 2 придет плательщику с одним из следующих уведомлений:

Вариант 1. Налоговая накладная зарегистрирована . В этом случае и продавец, и покупатель могут вздохнуть с облегчением.

Вариант 2. Налоговая накладная соответствует критериям рисковости  . Такую квитанцию получат одновременно и покупатель, и продавец. Впрочем, даже в этом случае не позднее чем через 8 часов после получения квитанции № 1 налоговая накладная все равно будет зарегистрирована!!!

. Такую квитанцию получат одновременно и покупатель, и продавец. Впрочем, даже в этом случае не позднее чем через 8 часов после получения квитанции № 1 налоговая накладная все равно будет зарегистрирована!!!

Критерии рисковости пока остаются такими же.

А значит, покупатель уже не должен дожидаться, пока продавец подаст налоговикам подтверждающие документы и комиссия примет соответствующее решение. Он может сразу показывать налоговый кредит на общих основаниях (но есть нюансы, если продавец, к примеру, не подаст документы для подтверждения налоговой накладной, — о них чуть далее).

За продавцом сохраняется обязанность подать подтверждающие документы налоговикам. Правда, теперь для этого установлен более короткий срок — 30 рабочих дней, следующих за днем получения квитанции с уведомлением о рисковости налоговой накладной. Документы подаются областной налоговой в электронном виде и, как раньше, рассматриваются комиссией ГФС.

Если комиссия примет решение о подтверждении налоговой накладной, то и продавец, и покупатель могут быть дальше спокойны.

А если комиссия примет отрицательное решение и оно не будет обжаловано или, к примеру, продавец вообще не подаст в установленный срок документы налоговикам?

В этом случае может пострадать покупатель — на него не будет распространяться норма о «железном» праве на налоговый кредит (абз. 3 п. 201.10 НКУ)**.

** Детальнее об этом праве читайте в статье «Железное» право на налоговый кредит с 1 июля 2017 года» (журнал «Бухгалтер 911», 2017, № 26).

Подчеркнем: покупатель не теряет в этом случае право на налоговый кредит по такой налоговой накладной. Просто такая налоговая накладная не будет безоговорочно подтверждать это право, в отличие от случая, если бы она была сразу зарегистрирована или подтверждена комиссией ГФС. К такой налоговой накладной возможны придирки налоговиков и уже покупателю нужно быть готовым «подтверждать» такую налоговую накладную. При этом как раз для этого случая снова возобновляется «либеральная» норма, согласно которой незначительные ошибки в налоговой накладной (кроме кода товаров и услуг), не мешающие идентифицировать операцию, не ведут к потере налогового кредита.

Это еще раз подтверждает: отсутствие положительного решения по «рисковой» налоговой накладной не будет приводить к автоматическому лишению права покупателя на налоговый кредит.

То есть, по сути, законодатель предлагает вот что: если продавец не может/не хочет доказать «реальность» операции по «рисковой» налоговой накладной, то не будем наказывать покупателя, лишая его права на налоговый кредит, а разрешим ему тогда самому обосновывать, в случае возникновения подозрений у налоговиков (например, в ходе проверки), реальность операции и налоговой накладной.

Хотя, опять же, все это задумки законодателей. А вот как эти нормы будут применяться налоговиками на практике и как они будут относиться к отраженному налоговому кредиту по неподтвержденной рисковой налоговой накладной, можно только догадываться. К примеру, даже сам Минфин пугает тем, что по таким налоговым накладным не будет права на бюджетное возмещение.

Правда, такие заявления не имеют законодательных обоснований.

Правда, такие заявления не имеют законодательных обоснований.

А значит, по-прежнему будут актуальны оговорки в договорах, определяющие ответственность поставщика за бездействие, которая касается подтверждения налоговых накладных.

Тем не менее в этих изменениях есть большой плюс — по крайней мере, покупателю не придется откладывать право на налоговый кредит, пока продавец будет подтверждать действительность налоговой накладной.

Вариант 3. Получено решение руководителя (его заместителя) ГФСУ или областной налоговой о приостановлении регистрации налоговой накладной (квитанция с уведомлением о таком решении должна прийти не позднее чем через 8 часов после получения квитанции № 1 одновременно и продавцу, и покупателю). А продавцу по почте (с уведомлением) высылается текст такого решения. В решении указываются причины остановки и перечень документов, который следует подать плательщику для отмены решения. Что важно! Принимая такое решение, руководитель ГФС будет нести за него персональную ответственность согласно закону.

Такое решение может быть обжаловано в административном или судебном порядке.

В этом случае регистрация налоговой накладной блокируется. Понятно, что до разблокировки налоговый кредит по такой налоговой накладной отражать нельзя.

Подать документы для разблокировки продавец может в течение 30 рабочих дней, следующих за днем получения квитанции о приостановлении регистрации налоговой накладной.

На протяжении 5 дней, следующих за днем подачи документов, налоговики должны принять решение.

И что немаловажно, плательщик имеет право принимать участие в рассмотрении документов. Для наглядности представим вышесказанное в виде схемы.

Переходные» заблокированные налоговые накладные. Законопроект определяет и судьбу уже заблокированных налоговых накладных. Предусмотрено следующее.

Если вы до 11.09.2017 г. (непонятно почему названа именно эта дата, она может быть откорректирована) подали документы для разблокировки налоговой накладной и по ним не принято никакого решения (ни положительного, ни отрицательного), то налоговые накладные автоматически регистрируются в день вступления в силу Закона.

Если же вы подавали документы для разблокировки до 11 сентября и налоговики приняли отрицательное решение по ним и вы:

1) начали процедуру обжалования — налоговые накладные также будут подлежать автоматической регистрации;

2) не начали процедуру обжалования — налоговые накладные считаются незарегистрированными.

Если документы для «разблокировки» налоговой накладной поданы после 11 сентября, то «разблокировка» проводится по старым правилам (автоматической регистрации не будет).