Ошибки в бухучете/финотчетности: самоисправление-2018

Порядок исправления ошибок зависит в первую очередь от того, в каком периоде они допущены: в текущем или предыдущем. Причем поскольку отчетным периодом для составления финотчетности является календарный год (ч. 1 ст. 13 Закона о бухучете), то:

— к ошибкам предыдущего периода относятся те, которые совершены в предыдущих календарных годах;

— к ошибкам текущего периода относятся ошибки, которые допущены и выявлены в текущем календарном году либо выявлены после окончания отчетного года, но до утверждения финотчетности.

Ошибки текущего периода

Их исправить достаточно просто  . Внесите исправления записями по соответствующим счетам бухучета в том месяце отчетного периода, в котором выявили неточность.

. Внесите исправления записями по соответствующим счетам бухучета в том месяце отчетного периода, в котором выявили неточность.

При исправлении ошибок, допущенных и обнаруженных в текущем отчетном году, нераспределенную прибыль (непокрытые убытки) не корректируют (счет 44 не применяют).

Исправляем ошибку: 1) или методом «красное сторно»; 2) или способом дополнительных бухгалтерских записей. При этом составляем бухсправку, в которой приводим содержание ошибки, сумму и корреспонденцию счетов, посредством которой вносятся изменения.

Пример. По ошибке предприятие не провело в учете оприходование полученного в январе 2018 года товара на сумму 12000 грн. (в том числе НДС — 2000 грн.). Ошибка обнаружена в мае 2018 года уже после сдачи финотчетности за I квартал 2018 года.

В этом случае датой обнаружения ошибки делаем правильные проводки: Дт 281 — Кт 631, Дт 641/НДС — Кт 631, и составляем бухсправку. Запись делаем в мае 2018 года. Никаких корректировок/исправлений в финотчетности за I квартал не делаем. Не нужно и заново подавать финотчетность за I квартал.

Если же ошибки выявлены после завершения отчетного года, но до утверждения (подачи) годовой финотчетности за этот период, то исправительные записи в бухучет вносятся последним числом декабря прошлого года.

Обратим внимание и на такой момент. Нужно ли переподавать финотчетность, если ошибка обнаружена в квартальной «прибыльной» декларации «внутри» года? Например, предприятие в январе 2018 года не показало доход от продажи товаров. А ошибку обнаружило уже после сдачи декларации по прибыли за I квартал 2018 года.

На наш взгляд, в этом случае можно обойтись только подачей «прибыльной» уточненки, а финотчетность не подавать. Ведь, как мы указали выше, ошибки текущего периода отражаются в бухучете и финотчетности в периоде их выявления. Следовательно, показатели финотчетности за период предоставления уточняющей декларации не исправляются. Но поскольку финотчетность — приложение к прибыльной декларации, придется проставить отметку о наличии приложения в ячейке «ФЗ» в уточняющей декларации (категория 102.23.02 ЗІР), и при этом ниже нужно расшифровать «старый» комплект форм финотчетности, которые подавали вместе с исправляемой декларацией.

Фискалам, скорее всего, придется подать к уточняющей «прибыльной» декларации пояснения в произвольной форме (на основании п. 46.4 НКУ) с объяснениями сути допущенной ошибки.

Ошибки предыдущих периодов

А вот механизм исправления прошлогодних ошибок несколько сложнее. Но прежде чем рассмотреть порядок их исправления, обратим внимание на следующие моменты:

Можно ли не исправлять несущественные бухошибки? Напомним, что существенной считается информация, отсутствие которой может повлиять на решение пользователей финотчетности (НП(С)БУ 1). Соответственно, несущественная ошибка не лишает финотчетность статуса достоверной. Но означает ли это, что несущественные ошибки можно вообще не исправлять?

Из положений как П(С)БУ 6, так и МСБУ 8 следует, что исправлять нужно все ошибки: и существенные, и несущественные. Правда, МСБУ 8 обязывает ретроспективно (т. е. с пересчетом данных предыдущих периодов) исправлять лишь существенные ошибки. Но! В отличие от МСБУ 8, П(С)БУ 6 подобной нормы не предусматривает. Поэтому, формально, если вы ведете учет по нацстандартам, несущественные ошибки предыдущих периодов нужно исправлять по тому же алгоритму, который предусмотрен для существенных ошибок. Единственное, что исправление несущественных ошибок, если предприятие обязано обнародовать финотчетность, разрешается не обнародовать (п. 20.3 П(С)БУ 6, письмо Минфина от 15.08.2016 г. № 31-11410-07/23-2644/2467).

Критерии существенности определяются предприятием самостоятельно и закрепляются в учетной политике.

Что делать с исправленной финотчетностью? Нужно ли ее повторно обнародовать/переподавать заинтересованным пользователям, в число которых входят и налоговики? В «обновленном» Законе о бухучете (ст. 14) сказано, что подача и обнародование уточненной финотчетности осуществляются в том же самом порядке, как и уточняемой финансовой отчетности. Но пока механизм такой «переподачи» до конца нормативными документами не урегулирован!

Если вы относитесь к предприятиям, которые обязаны обнародовать финотчетность, то у вас возникает обязанность повторно обнародовать откорректированную финотчетность. Делают это в том же порядке, в котором обнародовали ошибочные финотчеты (на это в свое время обращал внимание и Минфин в письме от 28.02.2011 г. № 31-34010-07-25/5584). Правда, разрешается не обнародовать исправление несущественных ошибок.

В этом случае в примечаниях к финотчетности нужно указать о нецелесообразности обнародования такой информации.

А вот переподавать ли ее налоговикам / органам статистики? Органам статистики «переписанная» финотчетность не нужна. А вот налоговикам (после того, как финотчетность получила статус приложения к декларации по налогу на прибыль) она нужна.

Вариант 1. Если ошибка допущена и в финотчетности, и в «прибыльной» декларации. Тогда исправленную финотчетность (заполненное без ошибок приложение ФЗ) обязательно следует подать налоговикам (причем сначала подается исправленное приложение ФЗ, а потом и сама уточняющая декларация). Плюс к этому фискалы хотят видеть пояснение (согласно п. 46.4 НКУ) к уточняющей «прибыльной» декларации, составленное в произвольной форме с объяснением допущенных ошибок, выявленных в финотчетности (категория 102.23.02 ЗІР). О факте подачи пояснений плательщик указывает в специально отведенном месте в декларации.

Если система не принимает финотчетность перед подачей «уточняющей» декларации, то ничего не остается, кроме как нести ее на бумаге. Как поясняют налоговики (категория 102.23.02 ЗІР), исправленную финотчетность налогоплательщик может подать налоговикам по основному месту учета в бумажной форме с сопроводительным письмом.

Вариант 2. Ошибка обнаружена только в финотчетности и на «прибыльной» декларации никак не отразилась. Поскольку финотчетность — приложение к декларации по налогу на прибыль, то фискалы (категория 102.23.02 ЗІР) в этой ситуации требуют подать и исправленное приложение ФЗ, и уточняющую «прибыльную» декларацию.

Также фискалы хотят видеть пояснения к уточняющей «прибыльной» декларации с объяснениями допущенных ошибок, выявленных в финотчетности (категория 102.23.02 ЗІР).

Вариант 3. Ошибка только в «прибыльной» декларации и никак не отразилась на финотчетности (например, ошибка в налоговых разницах). По большому счету, поскольку финотчетность — приложение к «прибыльной» декларации, то следует всегда подавать финотчетность в составе уточняющей «прибыльной» декларации. Но конкретно в рассматриваемом нами случае фискалы разрешают не подавать ее заново вместе с уточненкой. И хотя фактически финотчетность с уточненкой не подается, тем не менее, на наш взгляд, плательщик должен в подаваемой уточненке все равно поставить отметку «+» напротив приложения ФЗ и при этом (!) ниже обязательно расшифровать именно «старый» комплект форм финотчетности, которые подавал вместе с исправляемой декларацией.

Исправляем прошлогодние ошибки, влияющие на финрезультат. Такие ошибки П(С)БУ 6 предписывает исправлять путем корректировки сальдо нераспределенной прибыли (п. 4 П(С)БУ 6).

Если в финотчетности фигурирует непокрытый убыток, придется его откорректировать (письмо Минфина от 23.02.2010 г. № 31-34000-20-10/3939).

Алгоритм исправления ошибок:

1. Составляем бухсправку в месяце выявления ошибки и заносим данные из нее в регистры бухучета и в Главную книгу.

2. Составляем новую финотчетность за ошибочный год, как того требует п. 5 П(С)БУ 6. Причем делаем это так, будто ошибки не было. Подаем исправленный вариант финансовой отчетности заинтересованным пользователям (см. вопрос выше — «Что делать с исправленной финотчетностью?»).

3. Отражаем верные показатели в текущей финотчетности.

4. Факт исправления ошибки необходимо указать в примечаниях к текущей финотчетности. В них отражают следующую информацию: (1) содержание и сумму ошибки; (2) статьи финотчетности прошлых периодов, пересчитанные с целью повторного предоставления сопоставимой информации; (3) факт или нецелесообразность повторного обнародования исправленной финотчетности.

Порядок исправления ошибки рассмотрим на примере.

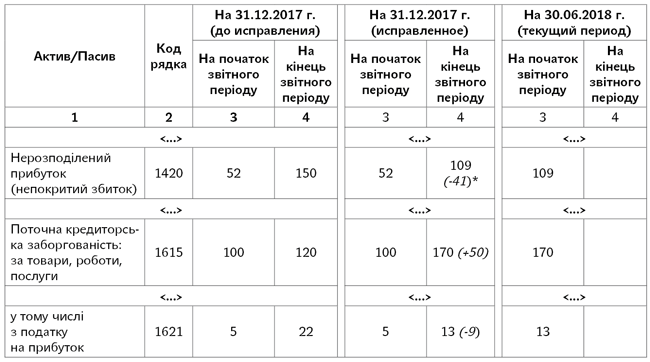

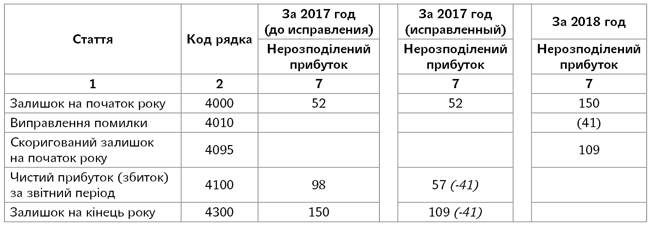

Пример. В мае 2018 года была обнаружена ошибка: в 2017 году (в декабре) не был учтен акт выполненных работ, подтверждающий факт приемки работ по ремонту офиса, в сумме 50000 грн. (без учета НДС). Предположим, сумма НДС была отражена верно.

Суть ошибки. Занижены административные расходы на 50000 грн. и не показана задолженность перед подрядчиком в сумме 50000 грн. В бухгалтерском учете декабря 2017 года следовало сделать такие записи: Дт 92 — Кт 685 — 50000; Дт 791 — Кт 92 — 50000; Дт 441 — Кт 791 — 50000.

Поскольку прибыль касается прошлого года и затрагивает нераспределенную прибыль, ошибку исправляем путем корректировки сальдо нераспределенной прибыли.

Для этого нужно сделать проводки: Дт 441 — Кт 685 — 50000; Дт 641/Налог на прибыль — Кт 441 (в части налога на прибыль) — 9000 (50000 х 18 %).

Баланс (Звіт про фінансовий стан)

* Информация в скобках — справочная, она приведена для удобства восприятия. В отчетности ее не показываем.

Звіт про фінансові результати (Звіт про сукупний дохід)

Звіт про власний капітал

Примітки до річної фінансової звітності за 2018 рік

При складанні фінансової звітності за 2018 рік була виявлена помилка, що виникла у 2017 році. У грудні 2017 року помилково в облікових регістрах не було відображено адміністративні витрати на суму 50000 грн. за актом виконаних робіт. Також на цю суму не відображено кредиторську заборгованість перед підрядником. З метою виправлення помилки фінансова звітність за 2017 рік була перерахована. Вплив перерахунку на фінансову звітність 2017 року наведено в таблиці.

Вплив перерахунку на фінансову звітність за 2017 рік

|

Показник |

Код рядка |

Сума, тис. грн. |

|

Баланс на 31.12.2017 г. |

||

|

Зменшено нерозподілений прибуток |

1420 |

(41) |

|

Збільшено поточну кредиторську заборгованість за товари/роботи/послуги |

1615 |

50 |

|

Зменшено поточну кредиторську заборгованість з податку на прибуток |

1621 |

(9) |

|

Звіт про фінансові результати за 2017 рік |

||

|

Збільшено адміністративні витрати |

2130 |

(50) |

|

Зменшено фінансовий результат від операційної діяльності |

2190 |

(50) |

|

Зменшено фінансовий результат до оподаткування |

2290 |

(50) |

|

Зменшено витрати з податку на прибуток |

2300 |

(9) |

|

Зменшено чистий прибуток |

2350 |

(41) |

Прошлогодние бухошибки, не влияющие на финрезультат. Поскольку ошибка не влияет на финансовый результат, при ее исправлении счет 44 не используем. В этом случае корректируем сальдо на начало года именно по тем статьям актива и пассива Баланса, на которые повлияли ошибки (письмо Минфина от 17.07.2013 г. № 31-08410-07-29/21303).

Пример. В декабре 2017 года предприятие получило малоценные необоротные активы на сумму 2400 грн. (в том числе НДС — 400 грн.). Но по ошибке их отразили в составе запасов. Активы еще не начали использоваться и продолжают числиться на балансе. Ошибка обнаружена в марте 2018 года.

Суть ошибки. Предприятие вместо проводки Дт 153 — Кт 63 — 2000 грн. показало Дт 20 — Кт 63 — 2000 грн. Поскольку малоценные необоротные активы еще не начали использоваться (не введены в эксплуатацию), амортизация по ним не начислялась. Соответственно, эта ошибка не повлияла на доходы/расходы предприятия и его финансовый результат. Однако она исказила данные статей Баланса за 2017 год по оборотным и необоротным активам, поэтому ее нужно исправить. Для исправления:

1. Составляем бухсправку (в месяце выявления ошибки).

2. Так же как и при исправлении ошибок, влияющих на финрезультат, переписываем правильно прошлогоднюю финотчетность — так, будто ошибки не было (п. 5 П(С)БУ 6).

Подавать ли такую исправленную финотчетность налоговикам? Выше мы отмечали, что поскольку финотчетность является приложением к декларации по налогу на прибыль, то фискалы хотят видеть «исправленное» приложение ФЗ вместе с уточняющей декларацией по налогу на прибыль.

3. Отражаем правильные показатели в текущей финотчетности. Это касается всех статей, на которые повлияла ошибка. В частности, корректируем в графе 3 «На початок звітного періоду» формы № 1 «Баланс» показатели строк: (1) 1005 «Незавершені капітальні інвестиції» — увеличиваем на 2000 грн.; (2) 1100 «Запаси» — уменьшаем на 2000 грн.

4. Приводим информацию об исправлении ошибки в примечаниях к финотчетности (содержание и сумму ошибки, статьи финотчетности прошлых периодов, пересчитанные с целью повторного предоставления сопоставимой информации).