НО на период раньше: как исправить?

Хотя НК уравновешен компенсирующими НО и недоплаты как таковой не возникает, ошибку все равно следует исправить, так как НК с НО задекларированы не в том периоде.

Иначе, если оставить все как есть и ничего не исправлять, фискалы могут при проверке снять ранний НК в одном периоде и доначислить НО в другом (тогда как ранние лишние НО или недостающий НК периода налоговики чаще всего не замечают, оставляя их исправление на усмотрение плательщика) и из-за этого «пришить» плательщику недоплату сразу в двух периодах со всеми вытекающими штрафоопасными последствиями. Поэтому выясним, как ситуацию исправить.

Перенос НК с НО в нужный период. Для исправления ошибки необходимо, по большому счету, перенести НК с НО из апреля в май. Для этого придется подать два уточняющих расчета (УР): (1) к апрелю — снимающий НК с НО и (2) к маю — добавляющий НК с НО.

Перенос НК. С переносом НК сложностей не должно быть. Для этого достаточно:

— в стр. 10.1 первого УР (к апрельской декларации) отминусовать лишний НК (и вместе с УР подать уточняющее приложение Д5, в котором снять лишний НК с «-» одной строкой);

— в стр. 10.1 второго УР (к майской декларации) добавить НК (и вместе с УР подать уточняющее приложение Д5, в котором добавить НК одной строкой).

Заметьте: и в первом, и во втором случае уточняющее приложение Д5 заполняют только на сумму ошибки — «дельту». Полностью переписывать Д5 заново не нужно (ЗІР 101.24).

Перенос НО. По сути, аналогичным образом (снять в апреле / добавить в мае — правда, через свою компенсирующую стр. 4.1 УР) переносить нужно и НО.

Однако есть нюанс: НО привязаны к НН, а значит, также нужно исправить и НН. Ведь из-за ошибки в апрельской сводной компенсирующей НН «прописались» лишние НО следующего месяца — мая. Поэтому дальше поговорим об исправлении НН.

Исправление НН. Обидно, что ошибка зацепила сразу две сводных компенсирующих НН: (1) апрельская сводная НН — завышена, а (2) майская сводная НН — занижена.

Раз дело в суммах, то следует исправить суммовую ошибку в НН. Правда, по суммовым ошибкам налоговики в последнее время стали продвигать свою фискальную теорию (о которой скажем позже). А пока — об исправлении суммовых ошибок традиционным способом.

Исправляющий РК (базовый подход). Согласно ст. 192 НКУ РК составляется также для исправления ошибок, допущенных в НН, в том числе не связанных с изменением суммы компенсации.

По НКУ любые ошибки (включая суммовые) исправляют с помощью РК.

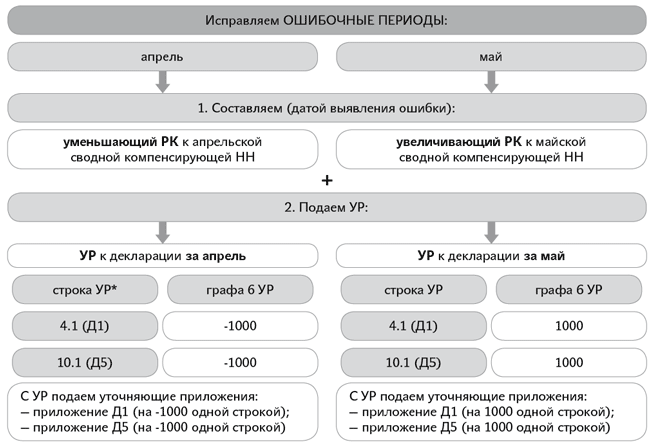

Для этого текущей датой выявления ошибки к ошибочной НН составляют исправляющий РК (увеличивающий или уменьшающий). А значит, чтобы исправить две НН в нашей ситуации, необходимо текущей датой выявления ошибки составить два РК — соответственно: (1) к апрельской сводной НН — уменьшающий РК; (2) к майской сводной НН — увеличивающий РК.

Заметьте: компенсирующие корректировки учитывают в тех же строках декларации, что и, собственно, компенсирующие НО (т. е. в стр. 4.1, 4.2), а вот расшифровывают при этом такие РК-корректировки в приложении Д1. Поэтому, исправляя, как отмечалось выше, с помощью двух УР ошибки и перенося компенсирующие НО из апреля в май, придется:

— в стр. 4.1 первого УР (к апрельской декларации) отминусовать лишние компенсирующие НО (и вместе с УР подать уточняющее приложение Д1, в котором снять эти НО с «-» одной строкой);

— в стр. 4.1 второго УР (к майской декларации) добавить компенсирующие НО (и вместе с УР подать уточняющее приложение Д1, в котором добавить эти НО одной строкой).

Пример. В апреле по ошибке отразили майский НК (1000 грн.) и из-за этого завысили апрельские компенсирующие НО (на 1000 грн.). Тогда ошибку исправляем так:

* Остальные строки УР заполняем с учетом данных из ошибочных деклараций.

Перевыписка/довыписка НН (подход налоговиков). Однако фискалы в последнее время стали продвигать позицию о том, что суммовые ошибки нужно исправлять в два шага, т. е.:

— зарегистрировать уменьшающий РК (обнулив ошибочную НН);

— зарегистрировать новую НН (на правильный объем поставки) датой первого события.

Об этом говорилось в письмах ГФСУ от 31.05.2019 г. № 2495/6/99-99-15-03-02-15/ІПК, от 07.05.2019 г. № 1999/6/99-99-15-03-02-15/ІПК и от 29.03.2019 г. № 1331/6/99-99-15-03-02-15/ІПК, а об исправлении компенсирующих НН — в письме ГФСУ от 25.03.2019 г. № 1232/6/99-99-15-03-02-15/ІПК и ЗІР 101.15.

Так вот, если следовать советам контролеров, то получается, что в нашей ситуации две ошибочные НН (апрельскую и майскую) необходимо обнулить и перевыписать заново с правильным объемом. Но ведь если ошибку обнаружили со временем, то перевыписка и запоздалая регистрация НН сулят плательщику нешуточные штрафы по п. 1201.1 НКУ.

И, кстати, даже если и продвигать вариант с НН, то с полной перевыпиской сводной компенсирующей НН налоговики явно перегибают палку, так как вполне можно обойтись досоставлением НН на разницу (недостающие НО). Ведь сами же фискалы (!) признают возможность составления в течение отчетного периода нескольких сводных компенсирующих НН (ЗІР 101.16).

И, может быть, поэтому недавно в одной из консультаций налоговики по исправлению сводных компенсирующих НН высказались мягче и предложили: (1) лишние строки исключать уменьшающим РК, а (2) на недостающие строки (т. е. на ошибочно недовключенные НН) составлять новую компенсирующую НН соответствующей датой (письмо ГФСУ от 05.07.2019 г. № 3107/6/99-99-15-03-02-15/ІПК).

Хотя на сегодняшний день ст. 192 НКУ установлен единый механизм исправления НН-ошибок — с помощью РК. Поэтому согласиться с контролерами можно только после внесения изменений в законодательство.

Другое дело, что у продавца он может приводить к искажению лимита (возникновению в СЭА неисчезаемого ∑Перевищ). Но ведь при варианте налоговиков такое искажение лимита выйдет еще большим!

Бухучет. И не забудьте также исправить ошибку и в бухучете. То есть на основании бухсправки текущим месяцем исправления ошибки:

(1) отсторнировать (методом «красное сторно») лишние апрельские:

— НК (Дт 641/НДС — Кт 644/1) с

— НО (Дт 949 — Кт 643/НО по п. 198.5;

Дт 643/НО по п. 198.5 — Кт 641/НДС) и

(2) восстановить НК с НО (аналогичными записями — «не сторно»).

Также заметьте, что компенсирующие НО попадают на расходы (Дт 949). Поэтому если из-за ошибки у прибыльщика-квартальщика в каком-то из кварталов оказались завышены расходы, а в другом — занижены, то уточниться следовало бы и по налогу на прибыль.

И в завершение отметим, что по действующим правилам компенсирующие НО начисляют в том периоде, в котором возникло право на НК (независимо от того, отражен НК или придержан; ЗІР 101.06), либо в периоде фактического использования товаров, услуг, необоротных активов в необлагаемой/нехозяйственной деятельности (п. 198.5 НКУ). Поэтому заметьте: исправлять пришлось бы вполовину меньше, если есть возможность повременить с компенсирующими НО и отложить их начисление, скажем, к периоду фактического использования товаров, услуг, необоротных активов в необлагаемой/льготной деятельности. И заодно к тому времени попридержать также и НК. Тогда достаточно будет исправить только один ошибочный апрель, а с маем ничего предпринимать не нужно.