Объединенный отчет: исправляем ошибки в Д1 и Д5

Ситуация, когда при формировании отчетности «теряются» работники, достаточно часто встречается на практике. Как действовать в таком случае? Проанализировать ошибки.

Вот, например, читатель переживает, что забыл включить работницу в Д2. Но ведь это приложение обычные работодатели не формируют! Следовательно, он все сделал правильно.

Другое дело — Д1 и Д5. Рассмотрим механизм исправления на примере.

Допустим, что работник принят на работу с 20.09.2021. Однако в Д1 и Д5 Расчета за ІІІ квартал он ошибочно не попал.

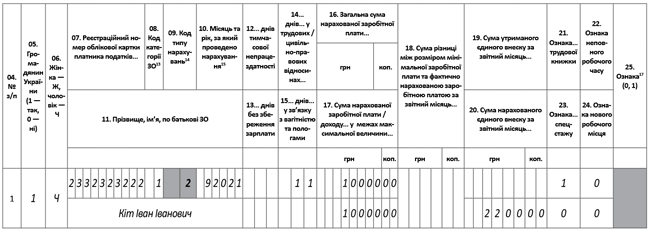

Добавляем в Д5

Дополнение Д5 после окончания предельного срока подачи отчетности за соответствующий квартал проводим с помощью Расчета и Д5 с типом «Уточнюючий». В заглавной части Расчета заполняем строки 01 — 05, а в строке 06 указываем приложения, в которых будем проводить корректировки.

В Д5 формируем строку на потерявшегося работника и в графе 20 «Ознака (0, 1)» проставляем «0» — строка на ввод.

Рис. 1. Фрагмент Д5 к Расчету с типом «Уточнюючий»

Переходим к исправлению ошибки в Д1 Налогового расчета.

Корректируем Д1

Если ошибку в Д1 обнаружили и исправляем после окончания предельного срока подачи отчетности за соответствующий квартал, то здесь важен вид ошибки: суммовая или несуммовая. От вида ошибки будет зависеть порядок ее исправления в Д1.

Ошибка, которую рассматриваем, — суммовая. Она затрагивает базу начисления и сумму ЕСВ. Такую ошибку можно исправить:

— либо с помощью Расчета с типом «Уточнюючий», сформированного за тот отчетный период, в котором она была допущена;

— либо в составе Расчета за текущий квартал с типом «Звітний».

Независимо от выбранного варианта порядок заполнения Д1 будет единым.

Доначисление ЕСВ проводим в Д1 с кодом типа начислений (КТН) «2» в графе 09.

Это прямо указано в п. 6 разд. V Порядка № 4*.

* Утвержден приказом Минфина от 13.01.2015 № 4.

При этом графу 25 «Ознака (0, 1)» не заполняем!

Приведем пример заполнения корректирующего Д1 на рис. 2.

Рис. 2. Фрагмент корректирующего Д1 к Расчету

Заметим, что часто можно услышать вопрос: не нужно ли в случае, когда сведения о лице не попали в Д1, проводить корректировку в два этапа: сначала формировать и отправлять строку без суммовых показателей, а потом добавлять суммовые показатели?

Нет, такой порядок исправления касается ситуации, когда вне пределов отчетного периода работодателю необходимо одновременно уточнить информацию по несуммовым и суммовым показателям, которые были отражены в Д1 по застрахованному лицу.

В таком случае действительно сначала проводится корректировка несуммовых показателей, которые уточняются на основании информации из предварительно поданного Расчета.

И только потом уточняются суммовые показатели (см. п. 7 разд. V Порядка № 4). То есть здесь описана иная ситуация, нежели та, которую мы рассматриваем.

Если страхователь «потерял» работника при формировании Д1 и не отразил начисленные ему суммы ЕСВ, то исправление в Д1 после окончания предельного срока подачи отчетности проводим в один этап с помощью КТН «2».

Внимание! Поскольку исправляем суммовую ошибку, то сумма доначисленного ЕСВ должна попасть в раздел I Налогового расчета, а именно в строки 4 и 4.1, а также 7 и 8.

Еще один момент.

В случае выявления своевременно не уплаченных страховых взносов следует самостоятельно рассчитать сумму пени и отразить ее в строках 5 и 5.1 раздела I Налогового расчета.

Но здесь может сыграть карантинное освобождение.

Так, в течение периода с 1 марта 2020 года по последний календарный день месяца (включительно), в котором завершается действие COVID-карантина, плательщикам ЕСВ не начисляется пеня, а начисленная пеня за эти периоды подлежит списанию.

Нюансы обработки

В случае исправления суммовой ошибки с помощью Налогового расчета и Д1 с типом «Уточнюючий» может возникнуть ситуация, при которой не состоится формирование отметок об уплате ЕСВ в реестре застрахованных лиц и, как следствие, зачисление периода, за который проведено доначисление ЕСВ, в страховой стаж застрахованного лица.

Дело в том, что такие отметки формируются в автоматическом режиме только в случае обработки Налоговых расчетов с типами «Звітний» и «Звітний новий».

Поэтому если вы подали уточняющий Расчет с Д1, в котором добавляли строки с работниками и суммами ЕСВ, но отметки об уплате ЕСВ не были сформированы автоматически, то следует направить в орган Пенсионного фонда соответствующее обращение.

Сделать это можно с помощью личного кабинета на портале Пенсионного фонда. В обращении следует описать возникшую ситуацию.

О порядке исправления ошибок в Налоговом расчете читайте также в следующем номере журнала «Бухгалтер 911».