Исправляем ЕСВ-ошибки в объединенном отчете: примеры

* Общим правилам исправления ошибок в объединенном отчете была посвящена статья «Исправление ошибок в отчетности по НДФЛ, ВС и ЕСВ» (журнал «Бухгалтер 911», 2021, № 17).

Абсолютно все ошибки — допущенные как в Налоговом расчете за I квартал 2021 года, так и в старой ЕСВ-отчетности за периоды до 2021 года, — исправляем с помощью ныне действующей формы объединенного Налогового расчета. Порядок исправления будет зависеть от того, в каких показателях допущены ошибки — в данных застрахованного лица / реквизитах или в суммовых показателях.

Обратите внимание! Суммовые и несуммовые ошибки в приложении Д1 (таблице 6 старого Отчета по ЕСВ) нужно исправлять двумя отдельными Расчетами (п.п. 7 п. 9 разд. V Порядка № 4**, категория 201.06 ЗІР). При этом сначала исправляем несуммовые ошибки. Затем при исправлении суммовых ошибок заполняем корректирующие строки с учетом уже исправленных несуммовых ошибок.

** Порядок заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов — физлиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденный приказом Минфина от 13.01.2015 г. № 4 (в редакции приказа Минфина от 15.12.2020 г. № 773).

«Старые» несуммовые ошибки

Наиболее распространенные вопросы: как исправить ИНН работника, категорию застрахованного лица, признак наличия трудовой книжки, отразить «забытые» прием/увольнение работника. Это ошибки, которые касаются сведений о застрахованном лице и не влияют на сумму начисленного ЕСВ.

Корректировку проводим только по уточняемым строкам (п.п. 5 п. 9 разд. V Порядка № 4). И здесь все зависит от того, в какой таблице — 5 или 6 Отчета по ЕСВ была допущена ошибка.

Если ошибку допустили в таблице 5, то для исправления нужно подать сам Налоговый расчет + приложение Д5. Ошибки в таблице 6 Отчета по ЕСВ исправляем путем подачи Налогового расчета + приложение Д1.

В ситуации, когда огрехи есть и в таблице 5, и в таблице 6, придется подать оба приложения — Д1 и Д5.

В Налоговом расчете заполняем только обязательные реквизиты, определенные в строках 01 — 05 и в строке 031, а также информацию о приложениях, в которых будет проводиться корректировка, и их количество — в строке 06.

В приложении Д1/Д5 заполняем шапку (строки 01 — 031) и в табличной части заполняем на работника 2 строки:

— изымаем ошибочную строку: повторяем все предыдущие (ошибочные) данные по этой строке и ставим «1» в гр. 25 приложения Д1 / гр. 20 приложения Д5;

— вводим правильные данные и ставим «0» в гр. 25 приложения Д1 / гр. 20 приложения Д5.

В графе 22 таблицы 6 Отчета по ЕСВ за октябрь 2020 года забыли поставить «1» — признак наличия трудовой книжки. Как исправить эту ошибку?

Исправляем ошибку через уточняющий Налоговый расчет, который будет состоять из самого Налогового расчета (заполненные строки 01 — 06) и приложения Д1.

В табличной части Д1 создаем 2 строки: одну — на исключение (признак «1» в гр. 25, повтор ошибочной строки), вторую — на включение (признак «0» в гр. 25, строка с правильными данными) (см. рис. 1).

Рис. 1. Фрагмент приложения Д1 с типом «Уточнюючий»

Добавим также момент по части нумерации уточняющего Налогового расчета и приложения Д1. По нумерации у нас был не так давно отдельный материал***. Но дело в том, что налоговики дают уже немного другие разъяснения по части нумерации Налоговых расчетов (по части нумерации приложений все по-старому).

Письмо ГНСУ от 20.05.2021 г. № 498/2/99-00-04-02-01-02.

*** Статья «Нумерация в объединенном отчете и приложении 4ДФ» (журнал «Бухгалтер 911», 2021, № 18).

Если раньше по нумерации Налогового расчета была такая позиция, что идет сквозная нумерация нарастающим итогом с начала 2021 года (учитываются все поданные Налоговые расчеты независимо от их типа). То теперь — в привязке к отчетному кварталу (согласно формальным требованиям Порядка № 4). То есть нумерация Налоговых расчетов осуществляется в пределах одного отчетного (налогового) периода (квартала) и не продолжается в следующих.

Но в нашем случае мы подаем уточняющий Налоговый расчет, чтобы исправить данные за 2020 год. В таком случае, считаем, в ячейке «номер Розрахунку» нужно поставить «1».

Что касается заполнения ячейки «номер додатка в Розрахунку» приложения Д1, то тоже ставим 1, поскольку оно первое (и единственное) приложение Д1, подаваемое вместе с уточняющим Налоговым расчетом.

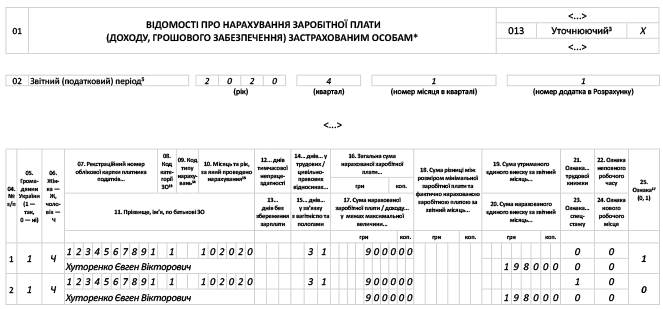

Работник болел в январе 2020 года, а больничный принес в феврале 2020 года. В таблице 6 Отчета по ЕСВ за февраль 2020 года ошибочно показали, что больничные начислены в феврале за февраль (сумма больничных и ЕСВ правильные, доначисления до минимального ЕСВ нет). Как исправить эту ошибку в объединенной отчетности?

Поскольку в данной ситуации суммовые показатели (сумма начисленных больничных и ЕСВ) в Отчете по ЕСВ были указаны верно, то исправления сводятся к корректировке отчетного периода — месяца и года, за который были произведены начисления. А значит, используем графу 25 приложения Д1: изымаем ошибочную строку (в гр. 25 — «1») и вводим правильную строку (в гр. 25 — «0») (см. рис. 2).

Рис. 2. Фрагмент уточняющего приложения Д1 за февраль 2020 года

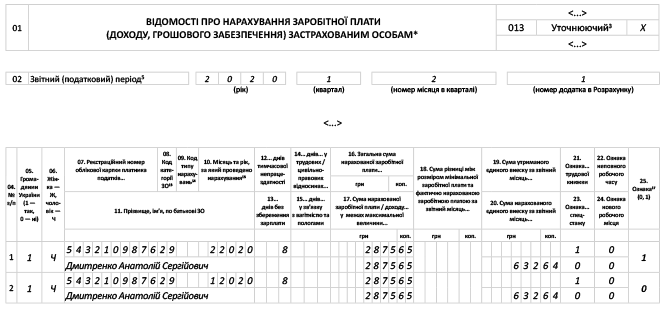

В ноябре 2020 года ошибочно показали увольнение работника (таблица 5 Отчета по ЕСВ), но он до сих пор работает и получает зарплату. Как исправить ошибку?

Составляем Налоговый расчет с типом «Уточнюючий» за IV квартал 2020 года. Он будет состоять из самого Налогового расчета (заполненные строки 01 — 06) и приложения Д5. В табличной части Д5 создаем одну строку на изъятие (признак «1» в графе 20, повтор строки с ошибочными данными) (см. рис. 3).

Рис. 3. Фрагмент уточняющего Д5

Суммовые ошибки

Информация из приложения Д1 Налогового расчета, а до 2021 года — из таблицы 6 Отчета по ЕСВ используется Пенсионным фондом для формирования по каждому застрахованному лицу сведений о суммах начисленных ему в отчетном месяце видов доходов, которые включаются в базу начисления ЕСВ. Поэтому суммовые ошибки (ошибки в базе начисления ЕСВ и/или сумме ЕСВ), допущенные в приложении Д1 Налогового расчета и/или таблице 6 Отчета по ЕСВ, нужно непременно исправлять.

Для исправления суммовых ЕСВ-ошибок в приложении Д1 уточняющего Налогового расчета признаки «0» и «1» использовать нельзя. В строке по тому работнику, в суммовых данных которого выявлена ошибка, указываем:

— в гр. 9 — КТН «2» — если доначисляем базу и/или ЕСВ, или КТН «3» — если базу и/или ЕСВ уменьшаем;

— в гр. 10 — месяц и год, за который исправляем ошибку.

Остальные графы заполняем в обычном порядке.

Важно! При уменьшении базы начисления/суммы ЕСВ суммовые показатели указываем без знака «минус». На уменьшение показателей укажет КТН «3».

Корректирующие суммовые показатели переносим из приложения Д1 в разд. I Налогового расчета: стр. 4 (доначисление ЕСВ) или стр. 6 (уменьшение ЕСВ).

Опять-таки, приводим информацию только по строкам с уточняемыми показателями. Строки с правильной информацией дублировать не нужно.

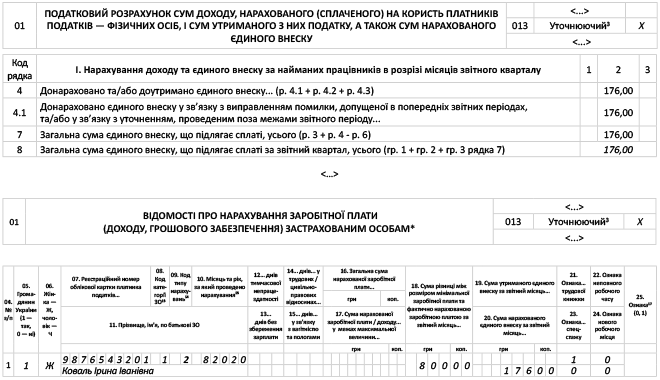

В таблице 6 Отчета по ЕСВ за август 2020 года забыли отразить доначисление до минимальной зарплаты и соответственно сумму «дотяжки» ЕСВ до минимального взноса. Как сейчас исправить такую ошибку?

Эту ошибку можно исправить либо в Налоговом расчете за текущий отчетный период, либо через уточняющий Налоговый расчет. Рассмотрим второй (уточняющий) вариант.

Уточняющий Налоговый расчет будет состоять из собственно Расчета (заполняем строки 01 — 06 и разд. I на основании показателей приложения Д1) и приложения Д1 (см. рис. 4).

Рис. 4. Фрагменты уточняющего Расчета и приложения Д1 с доначислением ЕСВ

Обратите внимание: в графе 25 (признаки 0, 1) приложения Д1 ничего не ставим (не заполняем).

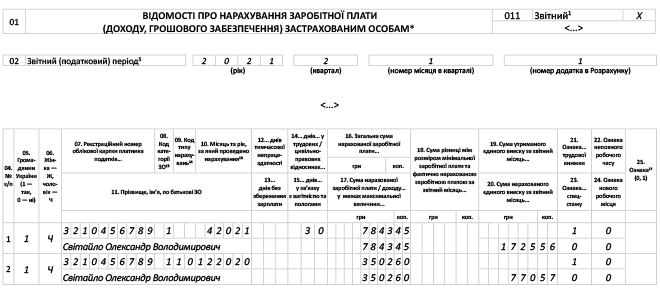

В таблицах 1 и 6 Отчета по ЕСВ за декабрь-2020 забыли отразить отпускные одному сотруднику (отпуск приходится только на декабрь, не переходящий). Как исправить ошибку в объединенном отчете, если в учете отпускные были начислены своевременно (в декабре), ЕСВ уплачен вовремя?

Плательщик ЕСВ в отчетном (налоговом) периоде может провести корректировку и исправить ошибку, допущенную в предыдущих отчетных (налоговых) периодах, доначислить или уменьшить ЕСВ, применяя коды типа начислений, предусмотренные п. 1 разд. IV Порядка № 4 (п.п. 8 п. 9 разд. V Порядка № 4).

Воспользуемся данной нормой и отразим отпускные за декабрь 2020 года в Налоговом расчете за II квартал 2021 года (приложение Д1 за апрель 2021 года) (см. рис. 5).

Рис. 5. Фрагмент приложения Д1 c типом «Звітний» с отражением «забытых» отпускных