Годовой НДС-перерасчет — 2018

Составляющие НДС-перерасчета

Годовой перерасчет — 2018 может включать в себя две составляющие:

1. Общий годовой перерасчет по товарам/услугам, необоротным активам (НА) «двойного назначения» (п. 199.4 НКУ). Его проводят все (!) без исключения плательщики, которые в течение 2018 года осуществляли одновременно облагаемые и необлагаемые операции и по покупкам «двойного назначения» (частично использованным в облагаемых НДС операциях, а частично — в необлагаемых) провели начисление частичных НО* по ст. 199 НКУ.

* Если товары/услуги/НА приобретались с НДС. По «двойным» покупкам без НДС «частичные» «компенсирующие» НО начислять не нужно (см. письма ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17 и от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

Учтите! Вызвать проведение общего годового перерасчета на фоне облагаемых операций могли такие необлагаемые операции, как: не являющиеся объектом обложения (ст. 196 НКУ);операции по поставке услуг за пределами таможенной территории Украины и/или услуг, место поставки которых определено согласно пп. 186.2, 186.3 НКУ за пределами таможенной территории Украины; освобожденные от налогообложения (ст. 197 и подразд. 2 разд. ХХ НКУ). Причем

перерасчета не избежать, даже если на протяжении всего года у плательщика на фоне облагаемых операций была проведена одна необлагаемая операция

Ведь наверняка в периоде ее проведения плательщик нес расходы «двойного» назначения, которые нельзя было четко связать с облагаемыми или необлагаемыми/льготными операциями (приобретал конторское оборудование, машины, помещения, нес расходы на аренду офиса, коммунальные платежи за офис, услуги связи, Интернет и пр.), и вынужден был начислить по ним частичные НО (подробнее см. «Налоги и бухгалтерский учет», 2018, № 77, с. 14 и далее).

А вот операции по поставке товаров/услуг, облагаемые НДС по ставкам ниже основной (7 % и 0 %), считаются облагаемыми, и действие ст. 199 НКУ на них не распространяется (см. «Налоги и бухгалтерский учет», 2018, № 89, с. 12).

2. Дополнительный «необоротный» перерасчет — по «старым» НА «двойного назначения», приобретенным/изготовленным до 01.07.2015 г. (п. 42 подразд. 2 разд. ХХ НКУ). Внимание! В таком перерасчете в этом году последний раз будут участвовать те НА, которые куплены до 01.07.2015 г. и в том же году введены в эксплуатацию по двойному назначению. Причем провести его придется, даже если в текущем году необлагаемых операций не было, но они были в 2016 — 2017 гг.

Общий годовой перерасчет

В течение года плательщик, осуществляющий одновременно облагаемые и необлагаемые операции, при начислении частичных НО по покупкам «двойного» назначения использовал «анти-ЧВ»:

— либо за прошлый 2017 год (из стр. 1 в гр. 7 табл. 1 приложения Д7 за январь 2018 года);

— либо за первый месяц, в котором впервые задекларировал необлагаемые операции (рассчитанный по стр. 2 в графе 7 табл. 1 приложения Д7 за такой первый месяц).

В конце года нужно пересчитать «анти-ЧВ»— исходя из фактических объемов проведенных в течение 2018 года облагаемых и необлагаемых операций (п. 199.4 НКУ). И откорректировать (увеличить или уменьшить) все начисленные в течение года частичные НО.

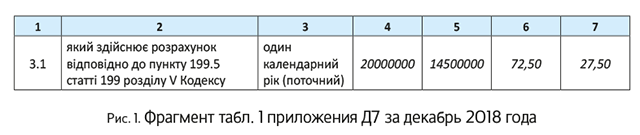

Рассчитываем годовой ЧВ/«анти-ЧВ».Расчет нового годового коэффициента проводим по стр. 3.1 табл. 1 приложения Д7 к декларации за декабрь 2018 года (IV квартал 2018 года).

В графе 4 указываем общий объем поставок за год (сумму значений строк 1.1, 1.2, 2, 3, 5 и 7 колонки А деклараций и всех УР).

В графе 5 указываем объем облагаемых поставок за год (сумму значений строк 1.1, 1.2, 2, 3 и 7 колонки А деклараций и всех УР).

Внимание! При заполнении граф 4 и 5 таблицы 1 приложения Д7:

— учитываем все РК, составленные и отраженные в декларации в текущем календарном году, независимо от даты составления НН, к которым эти РК составлены (БЗ 101.23).

По такому же принципу налоговики советуют учитывать и все УР, поданные в текущем году независимо от того, какой отчетный период какого года этим УР уточнялся (письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17). Будьте внимательны: такая позиция хоть и облегчает процедуру исправлений, но тем не менее идет вразрез с нормами ст. 199 НКУ. Прошлогодние периоды не должны принимать участия в расчете коэффициента облагаемых операций отчетного периода (см. «Налоги и бухгалтерский учет, 2018, № 1-2, с. 37). Так что всем, кто решил действовать в рамках лояльной позиции налоговиков, желательно получить личную налоговую консультацию;

— не учитываем отражаемые в стр. 5 декларации: (1) «льготные» поставки собственного металлолома (п. 23 подразд. 2 разд ХХ НКУ), (2) льготные «дотационные» операции (п.п. 197.1.28 НКУ), (3) поставки и импорт товаров в виде международной технической/гуманитарной помощи (п. 197.11 НКУ), (4) благотворительное вещание оператора телекоммуникаций (п. 197.24 НКУ), (5) операции реорганизации предприятия (п.п. 196.1.7 НКУ). Правила ст. 199 НКУ не распространяются на эти операции.

В графе 6 рассчитываем ЧВ (гр. 5 х 100 %/гр. 4) — коэффициент использования товаров/услуг/НА в облагаемых операциях. Внимание! Как поясняют налоговики (см. БЗ 101.23), именно этот показатель нужно перенести в спецполе «ЧВ» заглавной части приложения Д7 к декларации за декабрь 2018 года (IV квартал 2018 года).

В графе 7 рассчитываем «анти-ЧВ» (100 % - ЧВ) — коэффициент использования товаров/услуг/НА в необлагаемых операциях. Его как раз и будем использовать для проведения годового перерасчета по «двойным» приобретениям 2018 года.

Полученные коэффициенты ЧВ/«анти-ЧВ» округляем до двух знаков после запятой (см. письмо ГНАУ от 25.10.2011 г. № 4261/6/15-3415-04)

И только после этого вписываем в табл. 1 приложения Д7. Предположим, по данным деклараций по НДС объем поставок за январь — декабрь 2018 года составил: облагаемых операций (Σстр. 1.1, 1.2, 2, 3 и 7) — 14,5 млн грн.; общий объем операций — 20 млн грн (см. рис. 1).

Проводим перерасчет.На сумму частичных НО, начисляемых в течение года по «двойным» приобретениям согласно п. 199.1 НКУ, плательщик ежемесячно (ежеквартально, если является квартальным плательщиком НДС) должен был составлять сводные НН. Для НДС-перерасчета собираем все сводные частичные НН за январь — декабрь 2018 года. Проверьте их:

во-первых, у вас должны быть составлены отдельные сводные НН с типом причины «08» — на часть необлагаемых необъектных операций и отдельные сводные НН с типом причины «09» — на часть необлагаемых льготированных операций (см. письмо ГФСУ от 31.12.2015 г. № 48122/7/99-99-19-03-02-17, консультацию из БЗ 101.16);

во-вторых, при начислении частичных НО в течение одного отчетного периода может быть составлено несколько сводно-частичных НН с одинаковым типом причины (БЗ 101.16);

в-третьих, если частичные НО, отраженные в сводной НН, были вообще обнулены «уменьшающим» РК ввиду так и не сложившегося участия товаров/услуг в двойном использовании, то обнуленные позиции из сводной частичной НН не должны участвовать в годовом перерасчете;

в-четвертых, сводная частичная НН за декабрь должна быть заполнена по новой форме и помечена в верхнем левом углу кодом сводности «2» (п.п. 4 п. 11 Порядка № 1307)*.

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Сам же НДС-перерасчет осуществляем следующим образом:

1) определяем долю объема поставок «двойных» товаров/услуг, НА, пропорциональную «годовому» «анти-ЧВ»— для этого стоимость приобретения «двойных» товаров/услуг, НА умножаем на «годовое» «анти-ЧВ»;

2) определяем сумму «компенсирующих» НО, которая должна быть начислена по результатам годового перерасчета, — рассчитанный в п. 1 объем поставки умножаем на 20 % (или 7 %);

3) определяем сумму необходимой корректировки — сравниваем «то, что было», с тем, что получилось в п. 1 и п. 2, и составляем РК к сводным НН.

Учтите: последний отчетный период года тоже сначала участвует в распределении исходя из прошлогоднего/текущего «анти-ЧВ». А затем перерассчитывается — в общем порядке

за декабрь/IV квартал, как и за любой другой отчетный период, сначала составляем сводную НН, а затем по результатам перерасчета — РК к этой НН

Порядок перерасчета разберем на примере последнего месяца (декабря 2018 года), в котором провели распределение НДС по п. 199.1 НКУ (см. табл. 1).

Пример. Объем покупок товаров/услуг «двойного» назначения в декабре 2018 года составил 200000 грн. (в НН от 10.12.2018 г. № 2109 — 150000 грн.; в НН от 28.12.2018 г. № 2156 — 50000 грн.). Коэффициент «анти-ЧВ» на начало года (гр. 7 стр. 1 табл. 1 прил. Д7 за январь 2018 года) — 30,00 %, а по итогам годового перерасчета (гр. 7 стр. 3.1 табл. 1 прил. Д7 за декабрь 2018 года) — 27,50 %.

Таблица 1. Порядок годового перерасчета

|

Период |

Объем покупок двойного назначения |

Самосводные НН |

Частичные НО («анти-ЧВ» — 30,00 %) |

Годовой перерасчет («анти-ЧВ» — 27,50 %) |

Увеличение/уменьшение НО |

|||

|

База |

Сумма НО |

База |

Сумма НО |

База |

Сумма НО |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Декабрь |

НН от 10.12.2018 г. № 2109 |

НН от 31.12.2018 г. № 2171* |

45000 (150000 х 30 %) |

9000 |

41250 (150000 х 27,5 %) |

8250 |

-3750 |

-750 |

|

НН от 28.12.2018 г. № 2156 |

15000 (50000 х 30 %) |

3000 |

13750 (50000 х 27,5 %) |

2750 |

-1250 |

-250 |

||

|

Итого |

60000 |

12000 |

55000 |

11000 |

-5000 |

-1000 |

||

|

* Пример заполнения самосводных НН по новой форме см. в «Налоги и бухгалтерский учет», 2018, № 96, с. 32. |

||||||||

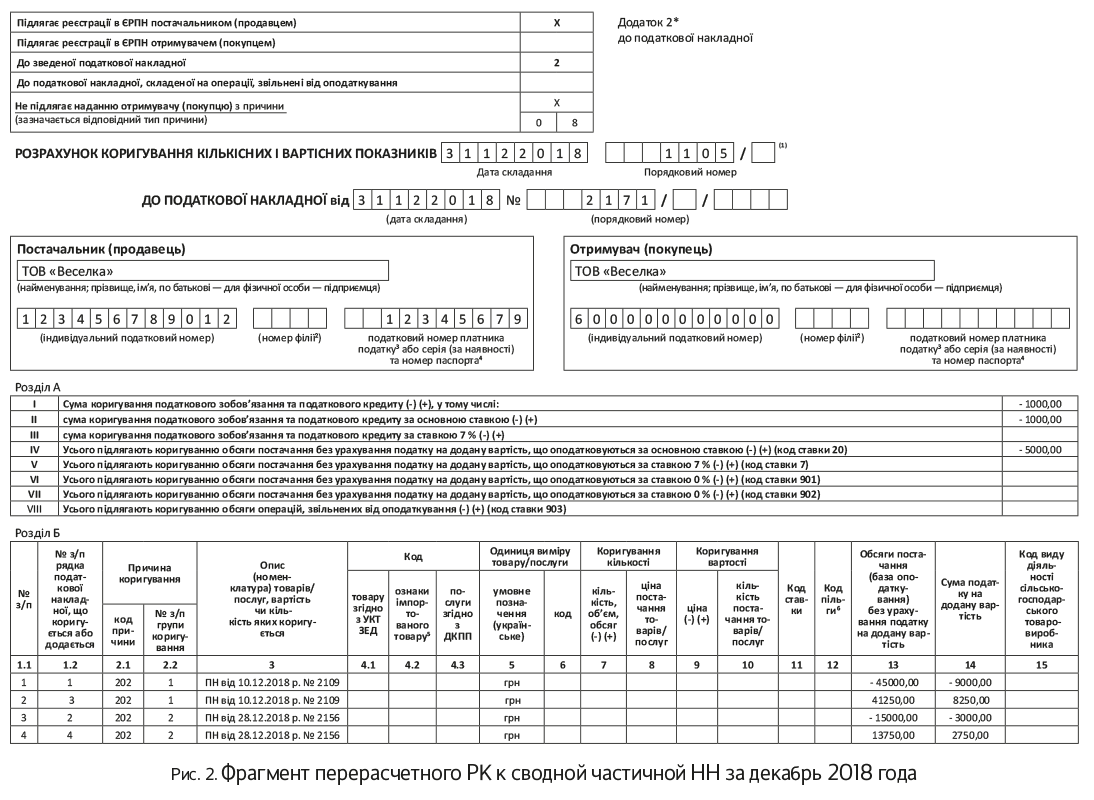

Составляем перерасчетные РК.Перерасчеты РК придется составлять к каждой сводночастичной НН, помечая каждый из них таким же типом причины невыдачи покупателю («08» или «09»), какой указан в сводной частичной НН. РК должно быть столько же, сколько и сводных частичных НН, составленных в течение года.

Несмотря на то, что сводность частичных НН, зарегистрированных до 01.12.2018 г. (по старым правилам), помечена в верхнем левом углу отметкой «Х» (а в сводной НН за декабрь — должна стоять отметка с кодом «2»), (!) абсолютно все перерасчетные РК помечаем кодом сводности «2» (см. письмо № 36942*).

* Письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17 // «Налоги и бухгалтерский учет», 2018, № 97, с. 3.

В заглавной части каждого перерасчетного РК указываем:

1) дату составления — «31122018»;

2) дату и порядковый номер сводно-частичной НН, к которой составляется РК;

3) в поле «індивідуальний податковий номер отримувача (покупця)» — условный ИНН«600000000000». В других строках, отведенных для заполнения данных покупателя в РК, указывайте собственные данные. Реквизит «податковий номер платника податку...» — в полях РК для указания данных покупателя — не заполняем (для продавца — заполняем).

В табличной части Б в гр. 1.1 ставим номер по порядку без привязки к данным корректируемой НН; в гр. 1.2 — приводим номер каждой корректируемой (убираемой с минусом) строки из сводной НН, а ниже добавляем новый номер строки (с правильными показателями), которого не было в НН; в гр. 2.1 используем код причины корректировки «202». В гр. 2.2 — каждую корректируемую строку из сводной НН помечаем отдельной группой. Учитывая нормы п.п. 10 п. 16 и п. 21 и Порядка № 1307, остальные графы РК заполняем по аналогии с корректируемой НН, т. е:

— в гр. 3 указываем даты и порядковые номера «входящих» НН/других документов (как в корректируемой частичной НН);

— в гр. 5 «умовне позначення (українське)» указываем «грн»;

— гр. 4.1 — 4.3, 6 — 12, 15 не заполняем.

Единственным отличием в перерасчетных РК будет порядок заполнения новой графы 14: в РК к НН, зарегистрированным до 01.12.2018 г., в строках на «-» гр. 14 не заполняется; в РК к НН, зарегистрированным после 01.12.2018 г., гр. 14 заполняется, как в строках на «-», так и в строках на «+» (по крайней мере, так требовали поступать налоговики в письме № 36942).

Будьте внимательны, если до проведения годового перерасчета вы уже составляли РК к сводной частичной НН (по причине допущенной в ней суммовой ошибки, либо меняя статус по некоторым позициям из «двойных» на облагаемые). При составлении перерасчетного РК к подкорректированной в течение года сводно-частичной НН следует учесть показатели таких предыдущих РК (БЗ 101.16).

Учтите: РК, оформленные к любым НН, при регистрации в ЕРНН подлежат мониторингу — независимо от объемов поставки, налоговых нагрузок и прочих признаков, приведенных в п. 3 Порядка № 117**. Тем не менее от риска блокировки перерасчетных РК проведение годового перерасчета пострадать не должно.

** Порядок остановки регистрации НН/РК в ЕРНН, утвержденный постановлением КМУ от 21.02.2018 г. № 117.

Результаты перерасчета, т. е. суммы из перерасчетных РК, должны быть отражены в декабрьской декларации — декларации за последний отчетный период (!) независимо от факта их регистрации/нерегистрации в ЕРНН (см. БЗ 101.23).

Единственное, налоговики предупреждают, что несвоевременная регистрация РК по годовому перерасчету повлечет штрафы по п. 1201.1 НКУ. Напомним, предельный срок бесштрафной регистрации перерасчетных РК — 15.01.2019 г.

К тому же при несвоевременной регистрации «минусового» РК у плательщика в СЭА-учете выскочит ΣПеревищ в том периоде, в котором будет зарегистрирован этот РК.

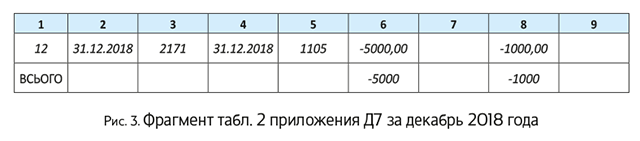

Заполняем приложение Д7 и НДС-декларацию.Результаты перерасчета заносим в табл. 2 приложения Д7 к декларации по НДС за последний отчетный период года. Причем еще раз повторим: перерасчетные данные переносим из сводных частичных НН и составленных к ним перерасчетных РК, независимо от даты/факта их регистрации в ЕРНН (см. БЗ 101.23).

В гр. 2-3 указываем данные сводных частичных НН, по которым начислялись обязательства по п. 199.1 НКУ. В гр. 4-5 — даты и номера РК, составленных по результатам годового перерасчета.

Внимание! Таблицу 2 в приложении Д7 заполняем в гривнях с копейками, а ее итоговую строку«Всього» отражаем в гривнях без копеек с округлением по общеустановленным правилам (см. БЗ 101.23).

Итоговые данные из табл. 2 приложения Д7 за декабрь / IV квартал 2018 года переносим с соответствующим знаком («+» или «-»):

1) в последнюю строку табл. 1 приложения Д1 за декабрь / IV квартал 2018 года;

2) а затем (!) в стр. 4.1 (либо 4.2) декларации за декабрь / IV квартал 2018 года.

Внимание! Не забудьте перенести ЧВ/«анти-ЧВ», определенный в стр. 3.1. табл. 1 приложения Д7 к декларации за декабрь, в январскую декларацию следующего года (стр. 1 табл. 1 приложения Д7). Именно на него вам придется ориентироваться при отражении «двойных» приобретений, при продолжении необлагаемой/льготной деятельности в следующем году.

Дополнительный «необоротный» перерасчет

Когда последний перерасчет?Проверьте, есть ли у вас «старые» необоротные активы, приобретенные или изготовленные в целях «двойного» использования до 01.07.2015 г. Пункт 42 подразд. 2 разд. ХХ НКУ предписывает проводить дополнительный перерасчет НДС по таким необоротным активам по итогам 1, 2 и 3 календарных лет, следующих за годом начала их использования (ввода в эксплуатацию).

«Двойные» ОС, попавшие под распределение НК еще по старым правилам, возможно, придется пересчитать и по итогам 2018 года

Причем такой дополнительный перерасчет совершенно автономный. Его придется провести, даже если в текущем году вы уже не осуществляли необлагаемых операций и основной перерасчет не проводите (см. письма ГФСУ от 01.03.2017 г. № 4278/6/99-99-15-03-02-15, от 08.02.2017 г. № 2377/6/99-99-15-03-02-15). Ведь коэффициент ЧВ для распределения налогового кредита по «старым» необоротным активам рассчитывается нарастающим итогом (по итогам 1, 2 и 3 календарных лет, следующих за годом ввода «двойного» объекта ОС в эксплуатацию).

Например, объект основных средств был приобретен в марте 2015 года, а введен в эксплуатацию:

1) в декабре 2015 года. В этом случае такой объект ОС участвовал в «необоротном» перерасчете:

— по итогам 2016 года (первый год, следующий за годом ввода в эксплуатацию);

— по итогам 2016 — 2017 гг. (двух дет, следующих за годом ввода в эксплуатацию);

— и (!) последний раз пересчитывается в 2018 году — по итогам 2016 -2018 гг. (трех лет, следующих за вводом в эксплуатацию);

2) в январе 2016 года. Учтите: приобретенными до 01.07.2015 г. следует считать как НА, полученные до этой даты, так и НА, за которые до этой даты осуществлена предоплата (письмо ГФСУ от 29.10.2015 г. № 23012/6/99-99-19-03-02-15). Соответственно ввести в эксплуатацию распределенный по старому «двойной» объект ОС вы могли и в последующих годах. В таком случае такой объект ОС участвовал в «необоротном» перерасчете:

— по итогам 2017 года (первый год, следующий за годом ввода в эксплуатацию);

— (!) пересчитывается в 2018 году по итогам 2017 — 2018 гг. (двух дет, следующих за годом ввода в эксплуатацию);

— последний раз поучаствует в перерасчете в 2019 году — по итогам 2017 — 2019 гг. (трех лет, следующих за годом ввода в эксплуатацию).

Если «старый» НА стал «двойным» не сразу.Необоротные активы, купленные/изготовленные после 01.07.2015 г., участвуют лишь в общем годовом перерасчете.

Аналогично и в ситуации, когда «старые» НА становятся «двойными» только сейчас (налоговый кредит при их покупке не попал под распределение, а был отражен полностью). Оснований включать такие НА в перерасчеты по п. 42 подразд. 2 разд. ХХ НКУ нет. При начале «двойного» использования плательщик руководствуется уже нормами ст. 199 НКУ, соответственно и годовой перерасчет таких НА осуществляет только один раз — по итогам года, когда такой НА стал «двойным». Придерживаются этой точки зрения и налоговики (см. БЗ 101.14).

Проводим перерасчет.Осуществляют дополнительный «необоротный» перерасчет в табл. 3 приложения Д7 (п.п. 4 п. 4 разд. V Порядка № 21) к декларации за декабрь (IV квартал) 2018 года. А расчет ЧВ производят в строках 3.1 — 3.3 табл. 1 приложения Д7.

Обратите внимание: результаты годового перерасчета по «старым» необоротным активам оформляют бухгалтерской справкой. Расчеты корректировки в этом случае не составляются.

В этом году строку 3.2 придется заполнить только в том случае, если «двойные» НА, приобретенные до 01.07.2015 г., были введены в эксплуатацию с задержкой — в 2016 году. В колонках 4/5 строки 3.2 учитываем объемы поставок за два года — 2017 и 2018.

Строку 3.3 заполняем, если имеются «двойные» НА, приобретенные до 01.07.2015 г. и введенные в эксплуатацию в 2015 году. В колонках 4/5 строки 3.3 учитываем объемы поставок за три года — 2016, 2017 и 2018.

Исходя из ЧВ, рассчитанной в строках 3.1 — 3.3 табл. 1, определяем суммы НДС, которые должны быть включены в состав НК с учетом проведенного перерасчета, и отражаем их в колонке 6 табл. 3 приложения Д7. А в колонке 7 этой таблицы определяем разницу между суммой НДС, подлежащей включению, и фактически включенной в НК.

Обратите внимание! Итоговой строки в табл. 3 приложения Д7 нет. Поэтому сначала определяем суммарное значение показателей по гр. 7 табл. 3 (по всем строкам с учетом знака). Полученный результат перерасчета суммы НК переносим в стр. 15 декларации за декабрь / IV квартал 2018 года.

Нестабильные льготные операции и перерасчет

Некоторые плательщики, возможно, уже вздохнули с облегчением, завершив в этом году необлагаемые операции. Другие, наоборот, только столкнулись с необлагаемой операцией. Есть и те плательщики, у которых необлагаемая операция вообще была разовая*. Во всех этих случаях НДС-перерасчет проводим в общем порядке в декларации за последний отчетный период (п. 199.4 НКУ).

* Подробнее о таких ситуациях см. «Налоги и бухгалтерский учет», 2017, № 55, с. 17; 2017, № 77, с. 15;2018, № 77, с. 14.

Причем рассчитывать годовое ЧВ/«анти-ЧВ» во всех случаях следует исходя из облагаемых и необлагаемых объемов всего года, а не только отрезка времени с начала/до конца необлагаемых операций.

К тому же налоговики разрешают уменьшить частичные компенсирующие НО, начисленные по п. 199.1 НКУ, если «двойные» НА в дальнейшем начинают использоваться исключительно в облагаемой деятельности. Для этого НО уменьшают с помощью РК (см. письмо ГФСУ от 21.10.2015 г. № 22217/6/99-99-19-03-02-15). Однако подчеркнем: прямой нормы о таком уменьшении частичных НО в НКУ нет. Поэтому, прежде чем корректировать частичные НО по завершении необлагаемой деятельности, советуем получить индивидуальную консультацию.

Перерасчетные тонкости приведем. в табл. 2.

Таблица 2. Годовой перерасчет при нестабильных льготных операциях

|

В течение года |

Годовой перерасчет |

|

|

Определяем «анти-ЧВ» |

Начисляем НО |

|

|

1. Начали осуществлять необлагаемые операции в середине года: |

||

|

Рассчитываем ЧВ/«анти-ЧВ» из объемовпериода, в котором появилисьнеоблагаемые операции (стр. 2 табл. 1 приложения Д7) |

Товары/услуги НО начисляем в периодах фактического их использования по «двойному» назначению (но с учетом возникновения права на НК) НА НО начисляем исходя из балансовой стоимости, сложившейся на начало периода, в котором появились льготные операции и объект стал использоваться по «двойному» назначению. Внимание! Аналогично начисляем НО и по НА, купленным до 01.07.2015 г., которые впервые стали использовать по «двойному» назначению после этой даты |

1. ЧВ/«анти-ЧВ» рассчитываем изобъемов за весь год. 2. Под перерасчет попадают те товары/услуги/НА, по которым были начислены частичные НО. 3. Перерасчет НА, купленных до 01.07.2015 г. и впервые поучаствовавших в «двойных» операциях после 01.07.2015 г., проводим в общем порядке (в табл. 2 прил. Д7) |

|

2. Прекратили необлагаемые операции с середины года: |

||

|

Берем ЧВ/«анти-ЧВ» прошлого года (стр. 1 табл. 1 приложения Д7 за январь) |

Товары (услуги), НА НО начисляем до периода, в котором необлагаемых операций не будет |

1. ЧВ/«анти-ЧВ» рассчитываем из объемов за весь год. 2. Под перерасчет попадают все товары/услуги/НА, по которым были начислены частичные НО. 3. НА, купленные после окончания необлагаемых операций, в перерасчете вообще не участвуют. 4. Не забудьте (!) отдельно пересчитать «двойные» старые НА, купленные до 01.07.2015 г., по итогам 1, 2 и 3 лет, следующих за годом, в котором они введены в эксплуатацию. Помните! Такие перерасчеты проводим даже тогда, когда необлагаемых операций не будет |

|

3. Разовая необлагаемая операция: |

||

|

Рассчитываем ЧВ/«анти-ЧВ» из объемовпериода, в которомпроведена разоваянеоблагаемая операция (стр. 2 табл. 1 приложения Д7) |

Товары (услуги) НО начисляем в периоде фактического их использования по «двойному» назначению (но с учетом возникновения права на НК). НА НО начисляем исходя из балансовой стоимости, сложившейся на начало периода, в котором возникла необлагаемая операция |

1. ЧВ/«анти-ЧВ» рассчитываем из объемов за весь год. 2. Под перерасчет попадают те товары/услуги/НА, по которым были начислены частичные НО. 3. Перерасчет НА, купленных до 01.07.2015 г. и впервые поучаствовавших в «двойных» операциях после этой даты, проводим в общем порядке (в табл. 2 прил. Д7) |

НДС-перерасчет в бухучете

Правила учета результатов общего годового НДС-перерасчета отрегулированы п. 12 Инструкции № 141*.

* Инструкция по учету НДС, утвержденная приказом Минфина от 01.07.97 г. № 141.

Результаты годового перерасчета НДС отражаются в бухучете увеличением доходов (719) или расходов (949)

При этом при начислении частичных НО плательщик должен ввести специальный субсчет 643/1 «Налоговые обязательства, подлежащие корректировке».

Рекомендаций о проведении дополнительного перерасчета необоротных активов в Инструкции № 141 нет. Хотя Минфин в письме от 19.05.2011 г. № 31-08410-07-25/12852 предлагал:

— увеличение НК показывать с одновременным уменьшением первоначальной стоимости НА записями: Дт 641/НДС — Кт 63, Дт 15 — Кт 63 (сторно), Дт 10 — Кт 15 (сторно);

— уменьшение НК показывать с одновременным увеличением первоначальной стоимости НА записями: Дт 641/НДС— Кт 63 (сторно), Дт 15 — Кт 63, Дт 10 — Кт 15.

Однако нам такой подход представляется не совсем корректным. Результаты дополнительного перерасчета по необоротным активам, на наш взгляд, следует учитывать по аналогии с отражением результатов общего годового перерасчета (см. табл. 3).

Таблица 3. Бухучет результатов годового НДС-перерасчета

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

|

|

Дт |

Кт |

||

|

Общий годовой перерасчет |

|||

|

1 |

Увеличены НО (если значение «анти-ЧВ» за год увеличилось) |

643/1* |

641/НДС |

|

949 |

643/1 |

||

|

2 |

Уменьшены НО (если значение «анти-ЧВ» за год уменьшилось) |

641/НДС |

643/1** |

|

643/1 |

719 |

||

|

* Субсчет 643/1 «Налоговые обязательства, подлежащие корректировке» (п. 12 Инструкции № 141). ** По нашему мнению, надо делать проводку Дт 643/1 — Кт 641/НДС методом «красное сторно». |

|||

|

Дополнительный «необоротный» перерасчет |

|||

|

3 |

Увеличен НК (если значение ЧВ увеличилось) |

641/НДС |

719 |

|

4 |

Уменьшен НК (если значение ЧВ уменьшилось) |

641/НДС |

644 |

|

949 |

644 |

||

выводы

- Результаты перерасчета НДС должны быть отражены в последней декларации года, независимо от регистрации перерасчетных РК в ЕРНН.

- Годовой перерасчет НДС осуществляют путем корректировки начисленных в течение года «компенсирующих» НО на основании «анти-ЧВ», рассчитанного исходя из фактически осуществленных за год необлагаемых операций.

- По результатам годового перерасчета к каждой сводной НН составляется РК, который должен быть зарегистрирован в ЕРНН.

- В бухгалтерском учете итоги перерасчета учитывают в доходах или расходах.

Другие материалы из "Налоги и бухгалтерский учет", 2018, № 104-105:

Как правильно вернуть единщику возвратную финпомощь

Горючее и все понемногу: о Законе № 2628

Туристический сбор — 2019

Другие налогово-бухгалтерские нововведения

Изменения НДФЛ, ЕСВ и ФСС-отчетности

Юридическое будущее: что нам предначертано нардепами

Важные цифры — 2019

Календарь бухгалтера на январь 2019 года

Чем запомнился декабрь

Подписаться на "Налоги и бухгалтерский учет"