ТОП-5 помилок у звітності по ЄСВ, через які до вас можуть прийти з перевіркою

Автор: Анастасія Куликова, експерт з питань звітності iFin.

Точність даних, відображених у звітності з єдиного соціального внеску (далі —ЄСВ), суттєвим чином впливає на правильність обрахунку страхового стажу працівника, а також нарахування пенсії, допомоги по тимчасовій непрацездатності та інших соціальних виплат.

До того ж, вони є основою для інформування контролюючих органів, та впливають на прийняття ними рішення про проведення перевірок суб’єктів господарювання. Тому обов’язково перевірте правильність відомостей про застрахованих осіб.

Найбільш поширені помилки, яких припускаються роботодавці у звітності по ЄСВ:

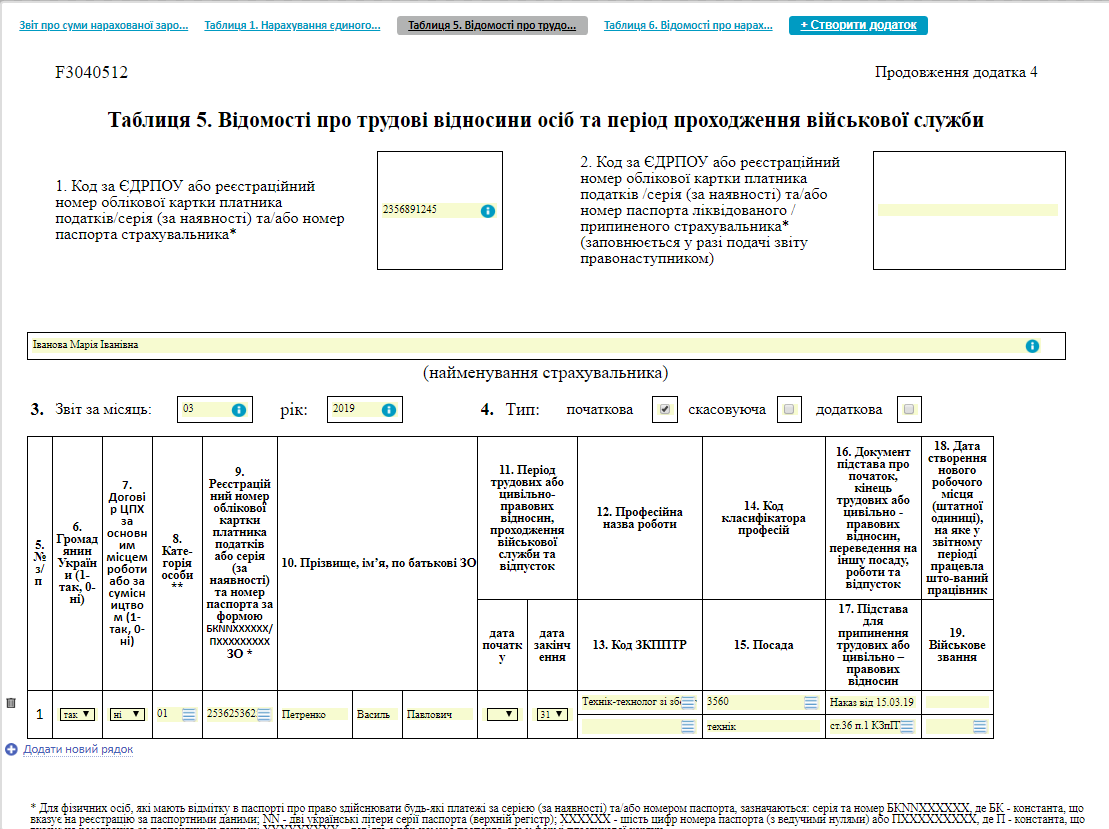

Помилка 1. Невірно вказано відомості про трудові відносини.

Укладання/розірвання трудових угод (цивільно-правових договорів), термінів проходження військової служби, початок/закінчення декретної відпустки (відпустки по догляду за дитиною), зміни посади – усе це страхувальнику потрібно відображати у таблиці 5 додатка 4, яка називається «Відомості про трудові відносини осіб та період проходження військової служби». Якщо з якихось причин таблицю 5 не було подано, то потрібно формувати і відправляти Додаткову таблицю 5 за відповідний звітний період.

Зверніть увагу! До закінчення відповідного звітного періоду Додатковий звіт подавати не можна! Він «накриє» основний звіт і зробить його неактуальним. Натомість подається правильний звіт з усіма додатками, який буде вважатися актуальним.

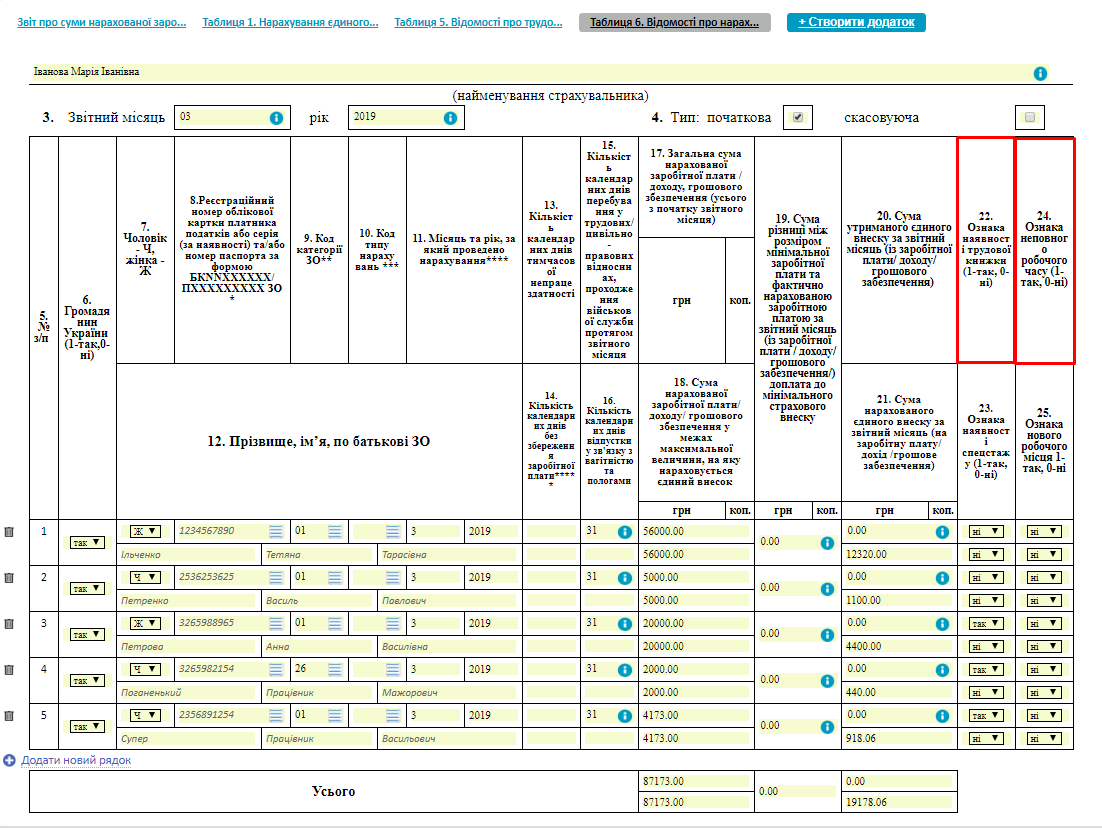

Помилка 2. Неправильно проставлені ознаки про наявність трудової книжки, неповний робочий час.

При формуванні щомісячної звітності заповнення графи 22 «Ознака наявності трудової книжки» в таблиці 6 додатку 4 є обов’язковим. Якщо наймана особа протягом звітного періоду працювала у роботодавця по трудовому договору за основним місцем роботи, тоді в графі 22 зазначається 1 («так»), якщо за сумісництвом – 0 («ні»).

Неправильне заповнення реквізиту 24 «Ознака неповного робочого часу» призводить до помилкового відображення даних в реєстрі застрахованих осіб Державного реєстру, які використовуються під час проведення контрольних заходів уповноваженими органами. Зазначену ознаку необхідно проставляти, якщо працівник працює на неповну ставку (0,25-0,75). Відповідно до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 14.04.2015 №435ознака «неповнийробочий час» проставляється в таблиці 6 додатку 4 у разі, якщо особа працює:

- робочий день (тобто зменшення тривалості щоденної роботи на зумовлену кількість годин);

- робочий тиждень (при якому зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень);

- неповного робочого дня і неповного робочого тижня (наприклад, тривалість робочого дня 5 годин при 4 робочих днях на тиждень).

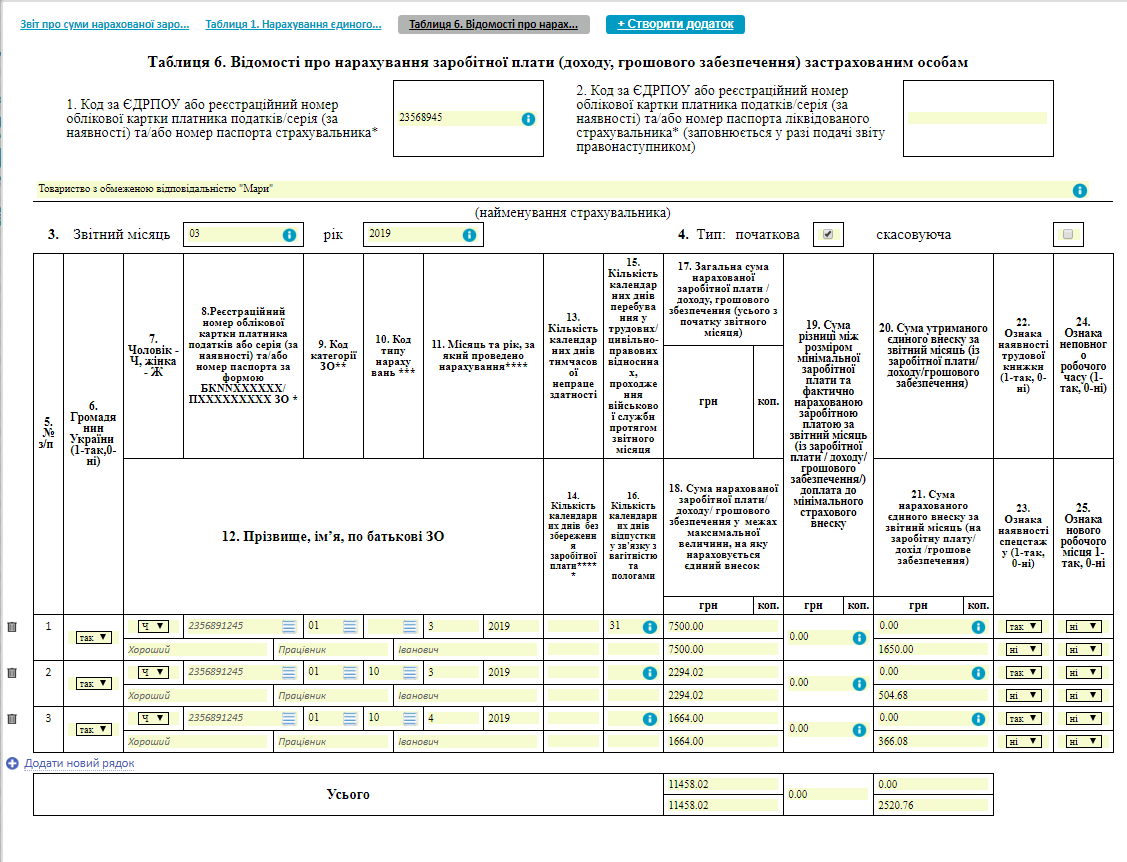

Помилка 3. Неправильне відображення відпускних.

Відпускні відображаються у Звіті з ЄСВ, сформованому за той місяць, у якому вони були фактично нараховані по бухгалтерському обліку.

Є два варіанти відображення у звітності нарахованих відпускних:

- усю суму відпускних, у тому числі й тих, які нараховані наперед на наступний місяць, можна відобразити у звіті за попередній місяць, в якому вони виплачувалися:

- відображати відпускні частинами — у звітності за відповідний місяць, на який припадають календарні дні відпустки:

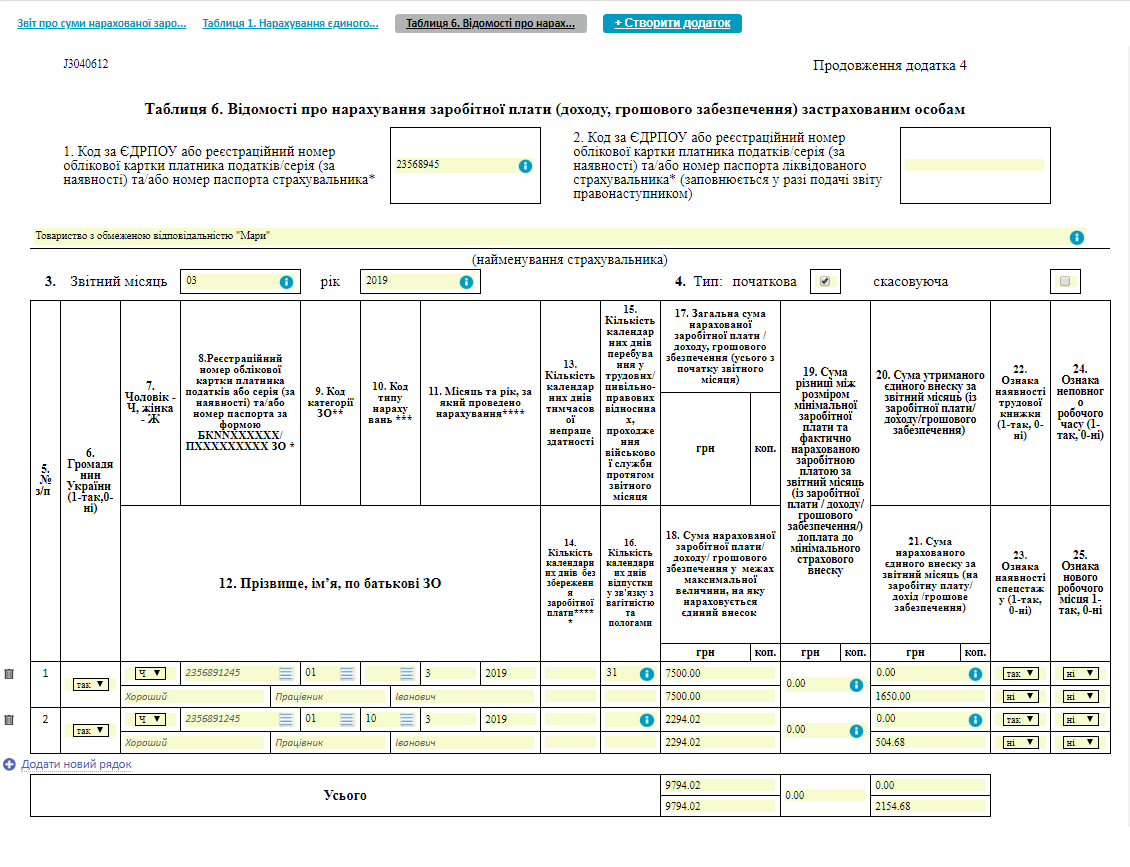

Наприклад, звіт за місяць, у якому почалась відпустка:

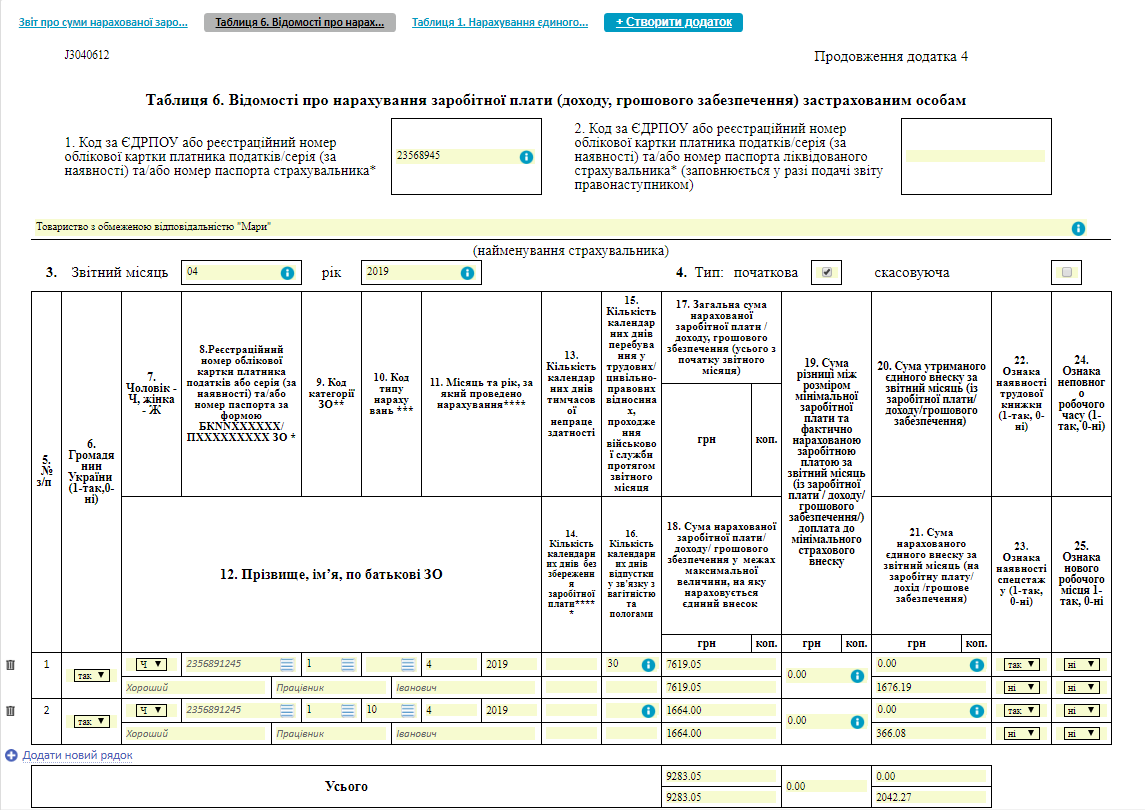

або звіт за місяць, у якому відпустка закінчилась:

Помилка 4. Неправильне відображення доплат.

Відповідно до Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування», якщо загальна база нарахування ЄСВ за місяць не перевищує розміру мінімальної заробітної плати, встановленої законом на цей місяць, то сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на відповідний місяць, та ставки єдиного внеску.

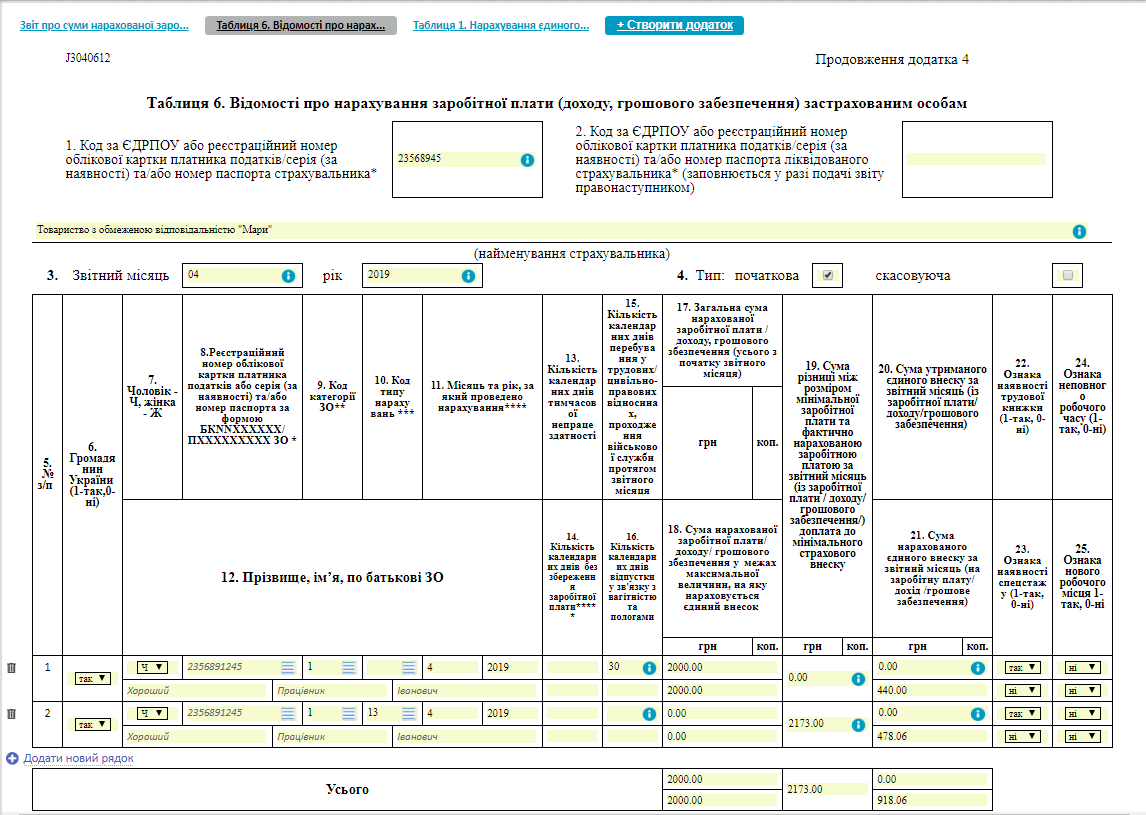

У звітності така доплата до мінімальної заробітної плати відображається окремим рядком з кодом типу нарахування 13 або 14 (при доплаті за попередні періоди у зв’язку уточненням кількості днів використаної наперед відпустки при звільненні працівника).

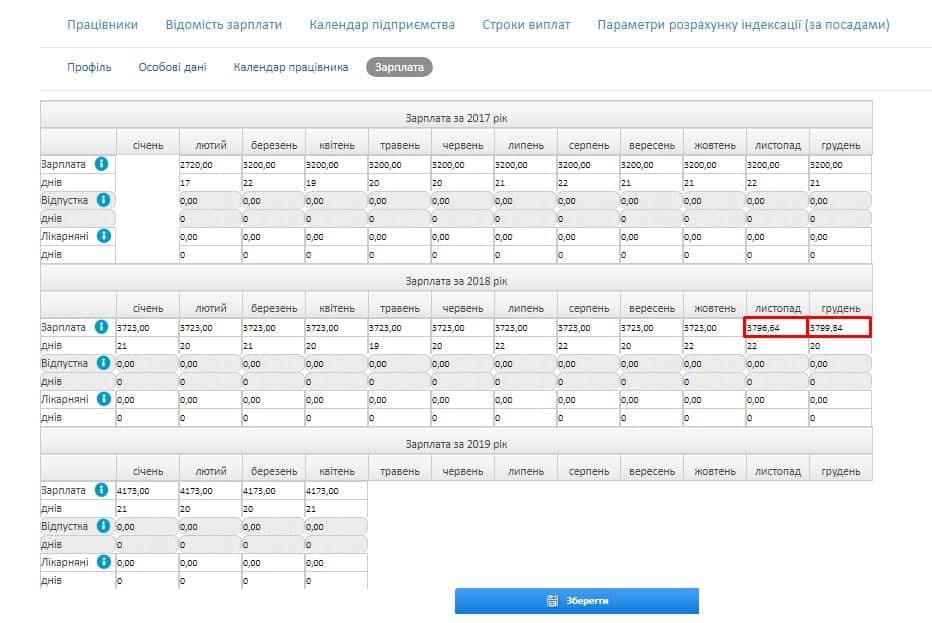

5. Неправильна індексація заробітної плати

Індексація є складової зарплати, а тому її невиплата – пряме порушення законодавства про оплату праці і може влетіти у копієчку роботодавцеві. Відповідно до абзацу четвертого частини другої статті 265 Кодексу законів про працю України, недотримання мінімальних державних гарантій в оплаті праці тягне за собою накладення штрафу на юридичну та фізичну особу - підприємця, який використовує найману працю, у десятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення. Тому індексацію зарплати треба проводити вчасно.

Донараховану індексацію слід відображати у загальній сумі нарахованої зарплати працівника за місяць проведення донарахування у таблиці 6 Звіту з ЄСВ, без віднесення до відповідних місяців, за які проведено таке нарахування. При цьому, цей дохід не буде відображатися окремо у розділі 4 таблиці 1. Його слід включати у загальні дані щодо доходів за місяць донарахування індексації у рядку 1.1 розділу 1.