Форма № 1ДФ за 3 квартал: аренда, займы, ФЛП, штрафы …

Чем примечателен 3 квартал 2020 года?

Новыми признаками доходов.

Что «покращили» для обычных налоговых агентов?

В Справочнике признаков доходов разделили:

во-первых, доходы обычных физлиц от аренды недвижимости в зависимости от вида арендуемой недвижимости;

во-вторых, возвратную финансовую помощь в зависимости от того, кто кому ее предоставил.

Аренда

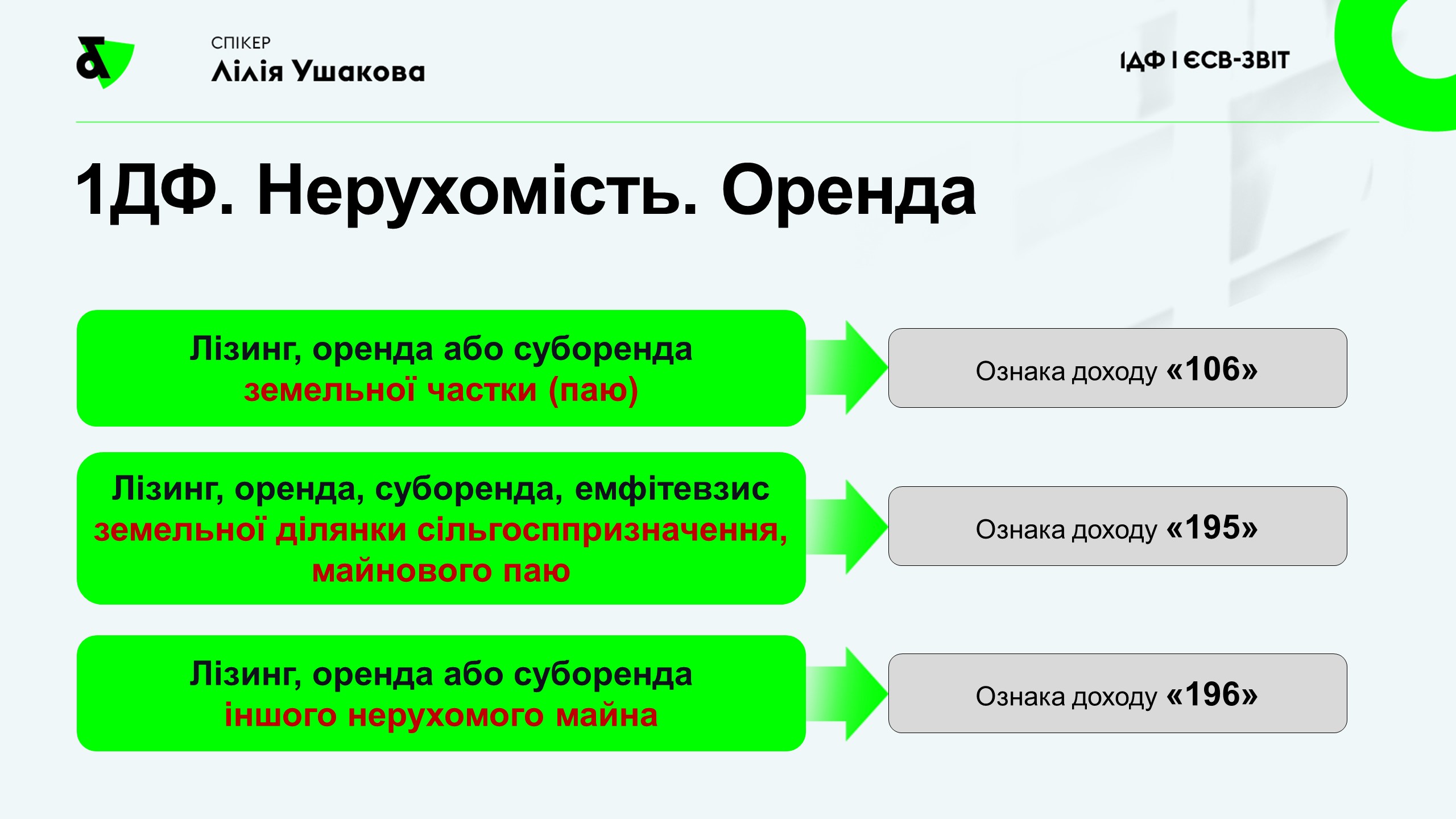

Начиная с 3 квартала этого года в разд. І формы № 1ДФ отражаем с признаком дохода:

«106» — лизинг, аренду или субаренду земельной доли (пая);

«195» — лизинг, аренду, субаренду, эмфитевзис земельного участка сельскохозяйственного назначения, имущественного пая;

«196» — лизинг, аренду или субаренду прочей недвижимости (например, офисных, складских, торговых помещений, зданий и т.д.).

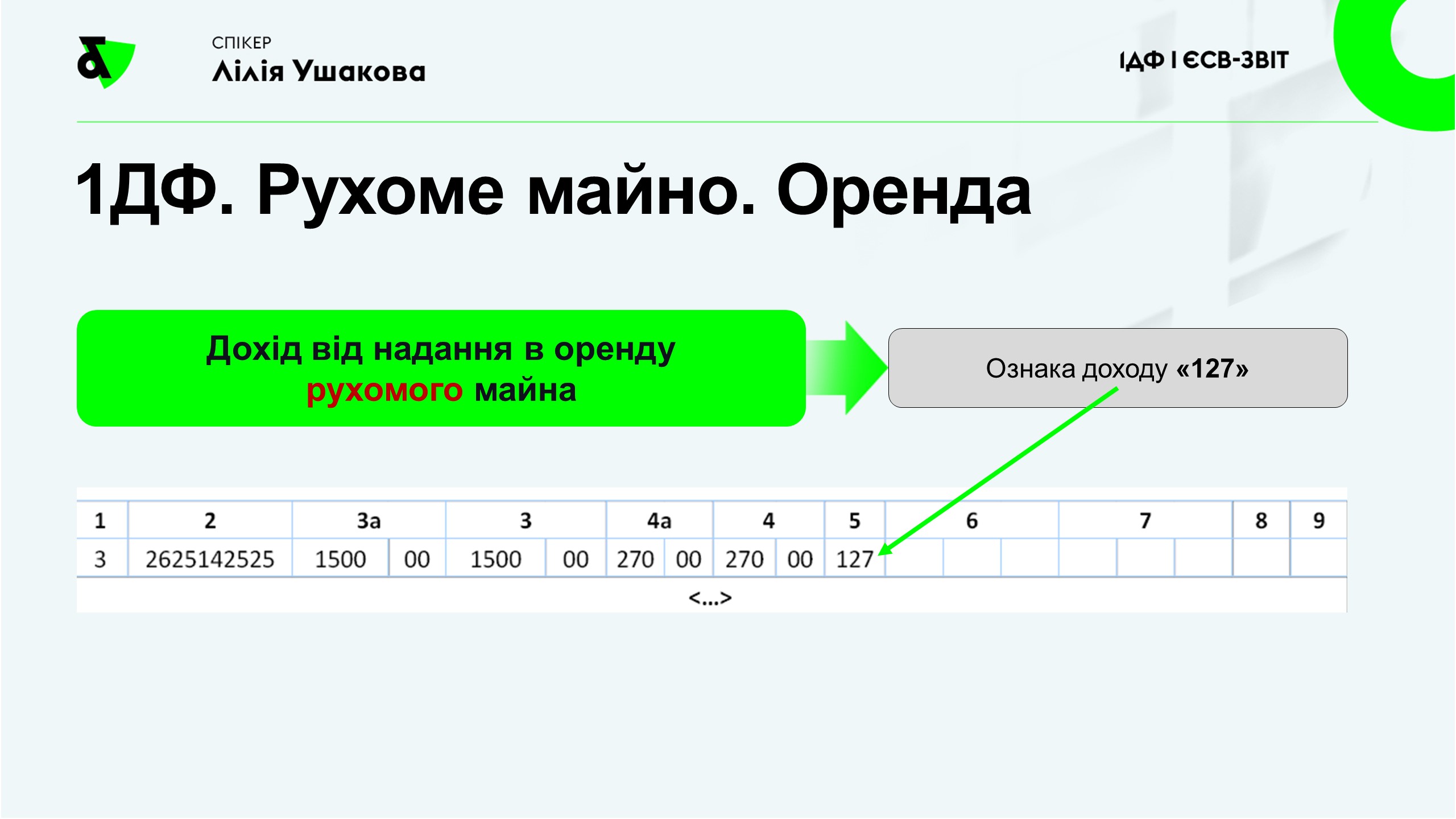

Внимание! Как и ранее доход физлица от предоставления в аренду движимого имущества (транспортное средство, оборудование, оснащение и т.д.) отражаем с признаком «127».

Если арендодатель-ФЛП, то используем признак «157».

Часто задают вопрос:

«А нужно ли отражать в форме № 1ДФ предпринимателей? Ведь мы же вроде как не налоговые агенты для них!»

Скажу прямо: ответ на этот вопрос каждый налоговый агент должен дать себе сам. Налоговики настаивают: выплату дохода ФЛП нужно показывать в 1ДФ.

Вы готовы бодаться с ними и доказывать, что вы предпринимателю не налоговый агент? Если да, то не показывайте.

Вы не хотите делать себе нервы разборками с налоговой? Тогда признак дохода «157» к вашим услугам.

Финпомощь

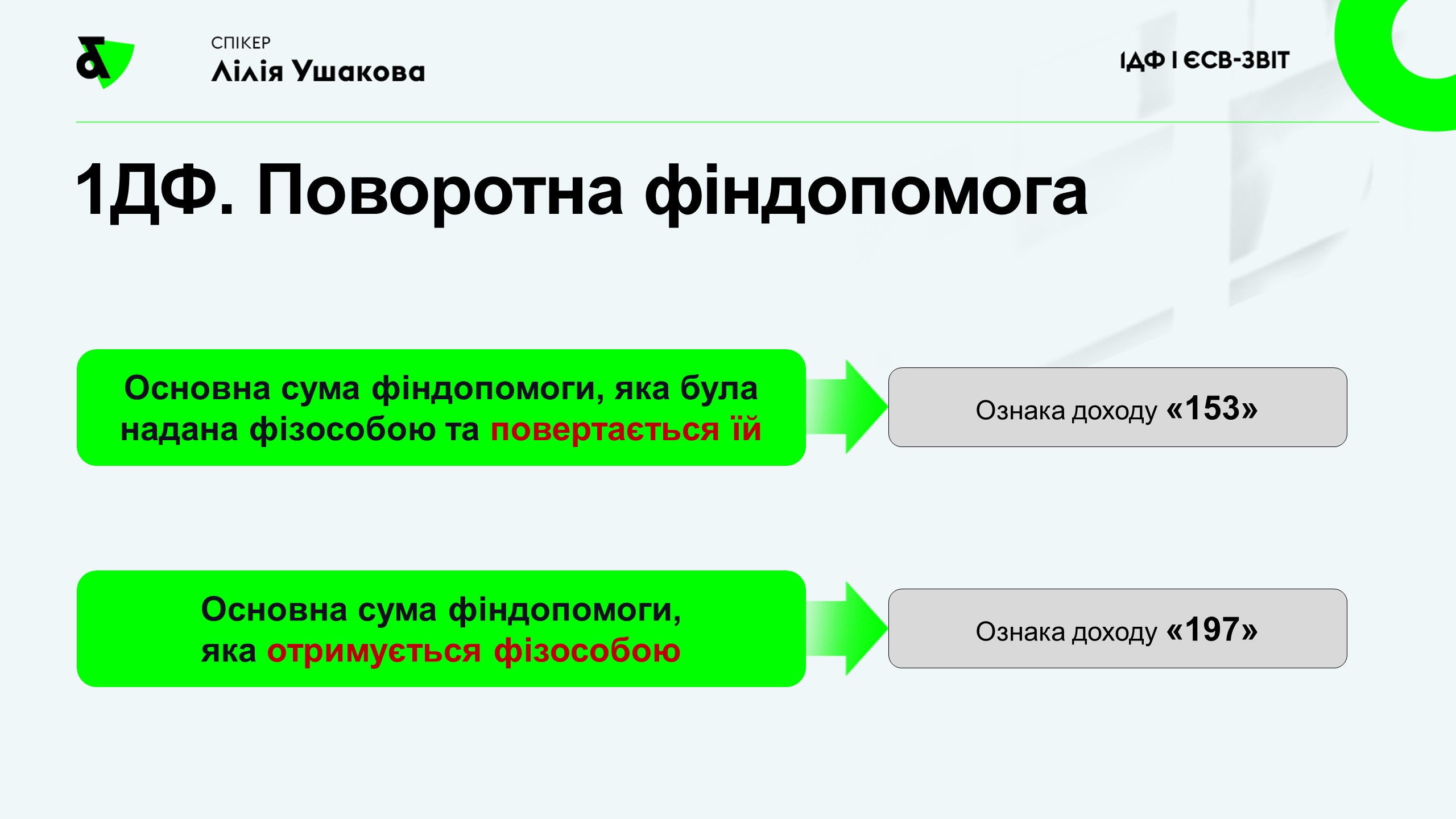

Начиная с 3 квартала этого года в разд. І формы № 1ДФ отражаем с признаком дохода:

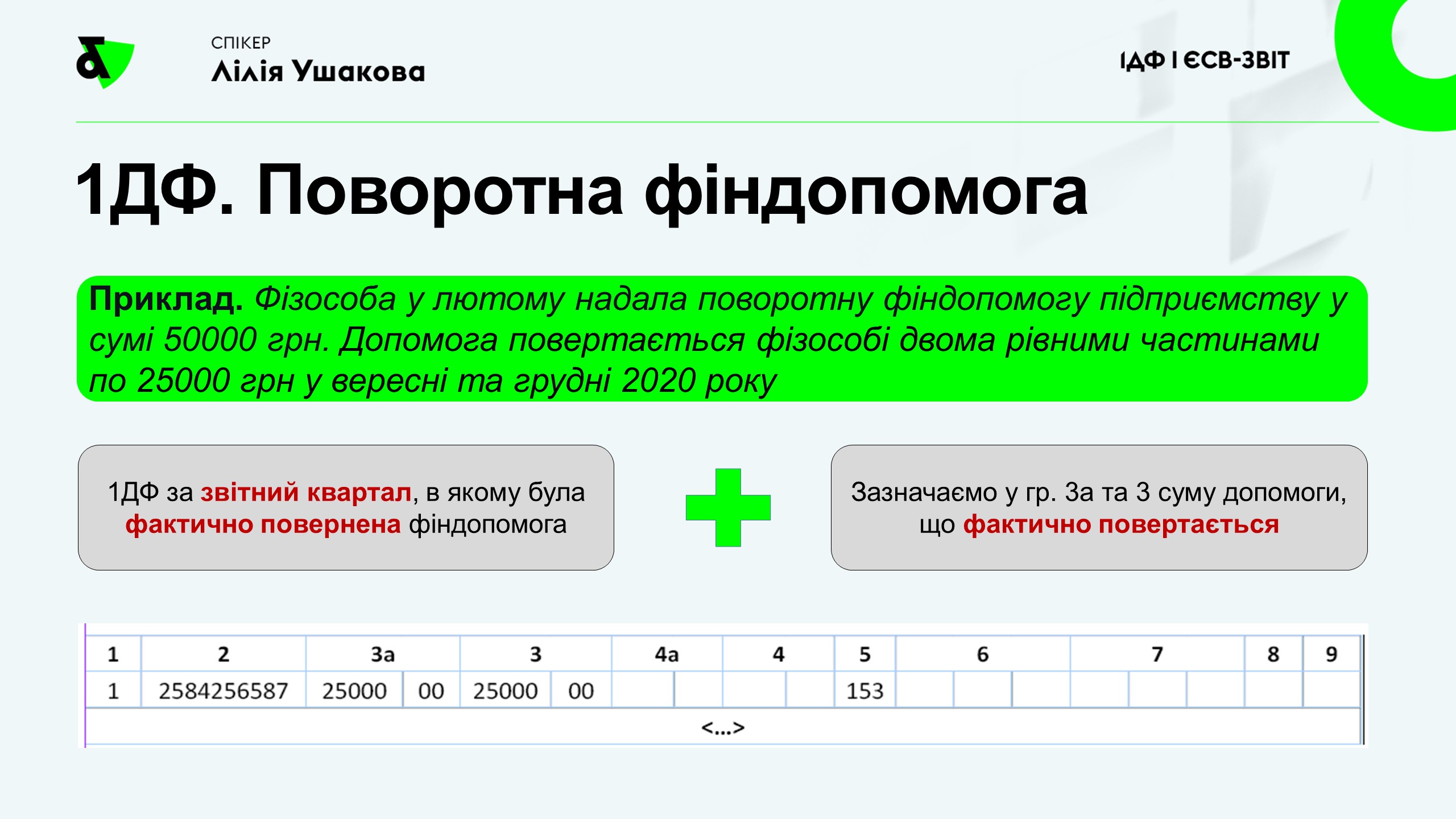

«153» — основную сумму возвратной финпомощи, которая была предоставлена физлицом налоговому агенту и теперь возвращается ему (физлицо — заимодатель);

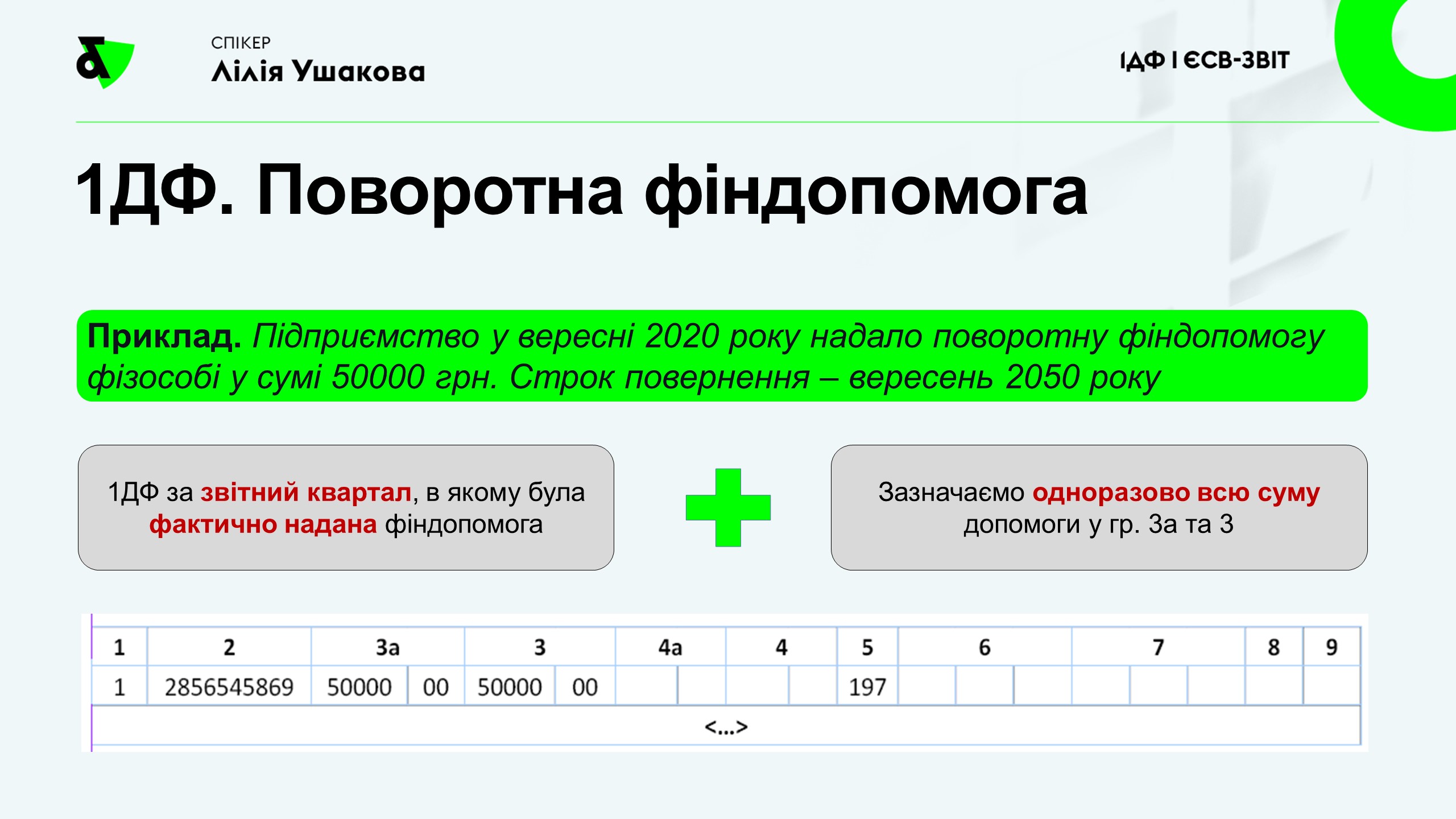

«197» — основную сумму возвратной финпомощи, которую физлицо получает от налогового агента (налоговый агент — заимодатель).

Внимание! Финпомощь показываем в 1ДФ за тот квартал, в котором физлицо получает деньги. Поясню на примерах.

Возвратную финпомощь выдали физлицу в сентябре 2020 года. Она попадет в форму № 1ДФ за 3 квартал. Ее сумму указываем единоразово в графах 3а и 3 разд. I формы № 1ДФ с признаком дохода «197». Также заполняем строку «»Військовий збір» разд. ІІ Налогового расчета.

Возврат физлицом помощи в 1ДФ не попадет.

Обратная ситуация.

Возвратную финпомощь физлицо предоставило предприятию в сентябре 2020 года. Получение помощи от физлица в 1ДФ не указываем. Оно ж отдает деньги. Это налоговикам не интересно. Им интересен возврат.

Предположим, что помощь будет возвращена физлицу в декабре 2020 года. Тогда основную сумму возвращенной финпомощи предприятие покажет в графах 3а и 3 Налогового расчета за 4 квартал 2020 года (квартал, в котором физлицо получит свои деньги обратно). Признак дохода — «153».

Финпомощь возвращаем частями? Тогда и в Налоговом расчете за соответствующий квартал указываем фактически возвращенные суммы в этом квартале.

Усложняем ситуацию. Вместо физлица у нас ФЛП. Думаете, ничего сложного? Предпринимательский признак «157» в помощь и вперед?! Как бы не так!

Возвратную финпомощь от ФЛП и возвратную помощь ФЛП в форме 1ДФ отражаем с признаками, установленными для доходов обычных физлиц.

То есть не предпринимательский признак «157» проставляем, а гражданские «153» или «197» в зависимости от того, кто кредитор. На этом настаивают налоговики в БЗ в подкатегории 103.25.

А если физлицу предоставляем безвозвратную финпомощь? Здесь все без изменений. Это облагаемый доход. Признак дохода «126».

Так же, по мнению ГФСУ, с признаком дохода «126» показываем безвозвратную помощь ФЛП. Свою позицию налоговики обосновывают тем, что такой доход не является доходом от осуществления предпринимательской деятельности такого лица (см. БЗ 103.25). Поэтому должен облагаться НДФЛ и ВС по правилам, установленным для обычных физлиц. Так что будьте внимательны.

Срок подачи и штраф за неподачу

Третий квартал суперстрессового 2020 года уже история. 40 дней (в хорошем смысле этой цифры) нам отмеряно на этот отчет. Поэтому сдаться нужно не позднее 9 ноября 2020 года.

Пропустил, забыл, ой? Не паникуем, вспоминаем про карантинный мораторий на штрафы. С 1 марта 2020 года до конца карантина (пока до 31 декабря 2020 года), за косяки с формой 1ДФ штрафные санкции к налоговым агентам не применяют.

Правда может быть адмиштраф на должностных лиц (ФЛП) от 34 до 51 грн (он мимо моратория) + судебный сбор.

- 1ДФ

- ,

- Налоговая отчетность

- ,

- Отчетность

- ,

- Аренда

- ,

- Финансовая помощь

- ,

- Штрафы

- ,

- ФЛП

- ,

- Предприниматели

- ,

- Земля

- ,

- Недвижимость

- ,

- Татьяна

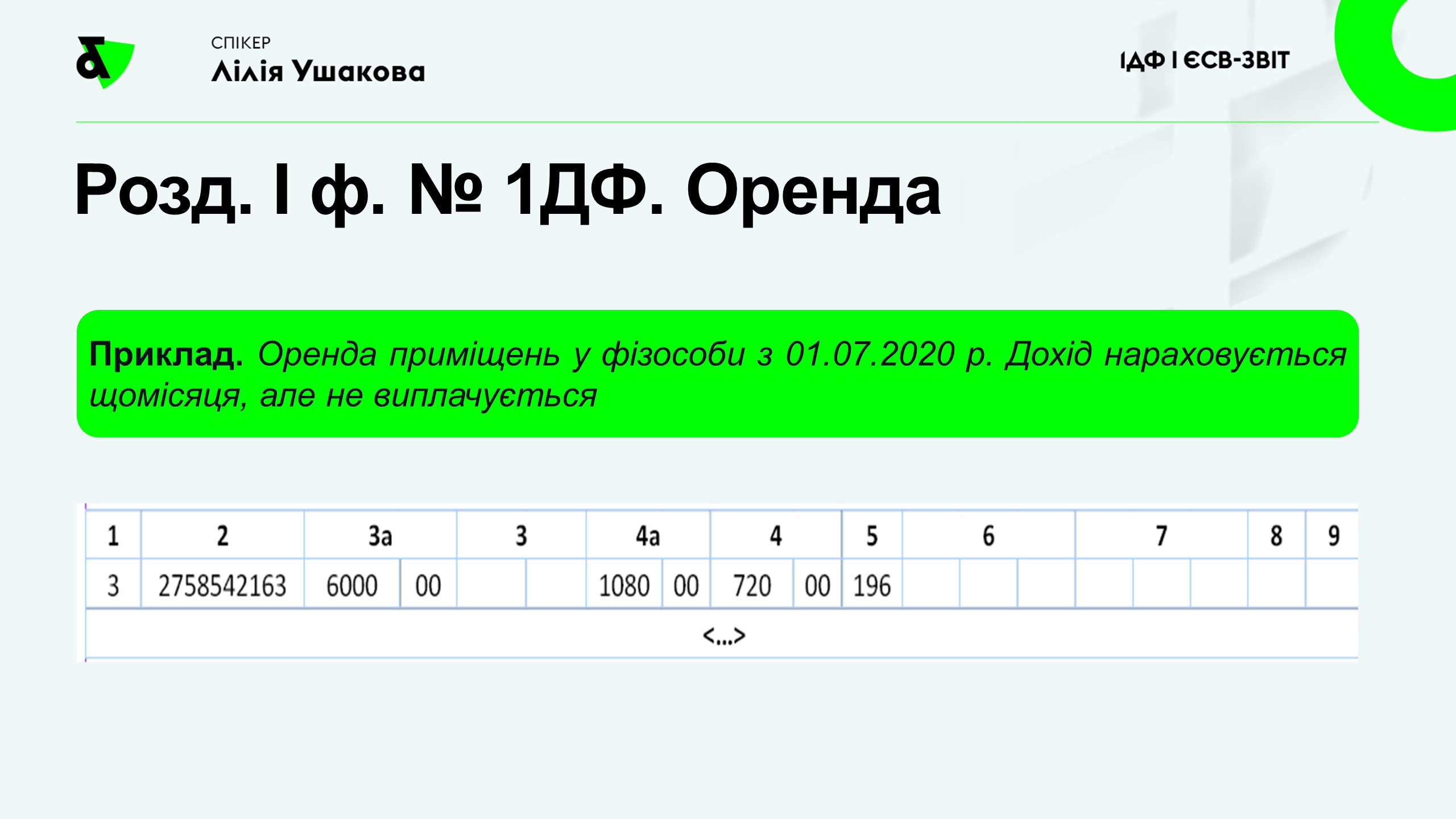

В примере по начислению, без выплаты аренды физлицу показано, что налоги за 2 предыдущих месяца все равно оплачены (что соответствует п.п168,1 ПКУ). А в публикации Бухгалтер 911 Жовтень, 2020/№ 43 Савченко Олена: «Таким чином, у ФОП немає в такому разі обов’язку щомісячно платити ПДФО і ВЗ як з нарахованого, але не виплаченого доходу; щоквартально показувати нарахування орендної плати у ф. № 1ДФ. Цілком допустима ситуація, коли ФОП покаже нарахування і виплату орендного доходу у ф. № 1ДФ раз на рік.» ВОПРОС. Так как же правильно?

Ответить