Проміжна звітність за МСФЗ: особливості складання

Складові проміжної звітності

Проміжна фінансова звітність – фінансовий звіт, що складається або з повного комплекту фінзвітності (визначеного в МСБО 1 «Подання фінансової звітності», переглянутому у 2007 р.)), або з комплекту стислої фінзвітності (визначеної у цьому Стандарті) за проміжний період.

Проміжний фінзвіт має включати, як мінімум, такі компоненти:

- стислий звіт про фінанасовий стан;

- стислий звіт про сукупні доходи, поданий як:

- стислий єдиний звіт

- або стислий окремий звіт про прибутки та збитки та стислий звіт про сукупні доходи;

- стислий звіт про зміни у власному капіталі;

- стислий звіт про рух грошових коштів;

- деякі пояснювальні примітки.

Нагадуємо, що існує 5 точок входу для таксономій:

- загальна таксономія 210_310;

- загальна таксономія 220_320;

- таксономія для страховиків 210_310;

- таксономія для страховиків 220_320;

- банківська таксономія.

Підприємство при створенні звітності обирає точку входу, яка відповідає специфіці його діяльності.

Періоди, за які слід подавати проміжну звітність

Ці періоди визначені Міжнародним стандартом бухгалтерського обліку 34 (МСБО 34) «Проміжна фінансова звітність». Так, проміжний період – це період фінансової звітності, коротший за повний фінансовий рік.

Проміжні звіти мають включати проміжну фінансову звітність (стислу або повну) за такі періоди:

а) звіт про фінансовий стан на кінець поточного проміжного періоду та порівняльний звіт про фінансовий стан на кінець попереднього фінансового року;

б) звіти про прибуток та збиток та інший сукупний дохід за поточний проміжний період і наростаючим підсумком за поточний фінансовий рік до дати звітності разом із порівняльними звітами про прибуток та збиток та інший сукупний дохід за порівнювальні проміжні періоди (поточний і наростаючим підсумком від початку року до дати звітності) попереднього фінансового року. Проміжний звіт може подавати за кожний період звіт або звіти про прибуток та збиток та інший сукупний дохід;

в) звіт, який відображає зміни у власному капіталі наростаючим підсумком за поточний фінансовий рік до дати звітності разом із порівняльним звітом за зіставний період станом від початку року до дати звітності попереднього фінансового року;

г) звіт про рух грошових коштів наростаючим підсумком за поточний фінансовий рік до дати звітності, разом із порівняльним звітом за зіставний період станом від початку року до дати звітності попереднього фінансового року.

Особливості створення проміжної звітності в програмі M.E.Doc

Звертаємо увагу наших читачів, що проміжна звітність створюється в пакетах для трьох звітів про совокупний дохід.

Для звітності за I півріччя та 9 місяців для цих періодів в пакеті звітності передбачено вибір:

1. створити звітність у звичайному вигляді для річної звітності;

чи

2. створити проміжну фінансову звітність.

Чим відрізняються проміжна і річна звітності за МСФЗ?

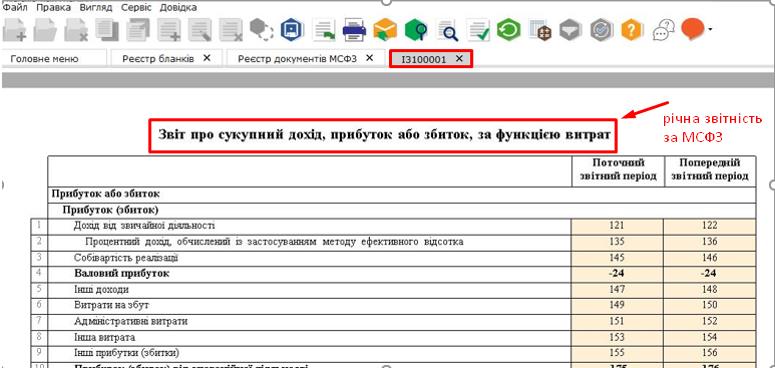

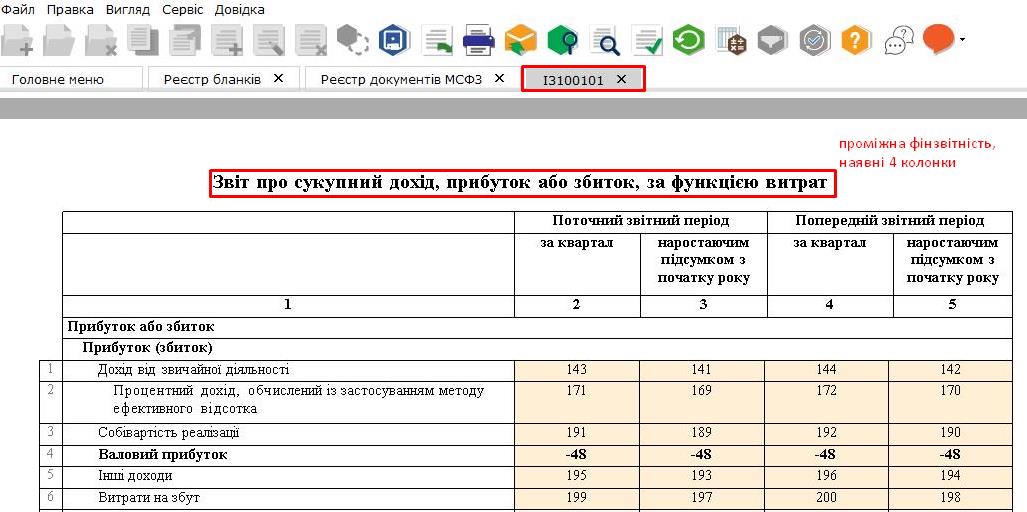

Основна відмінність – проміжна звітність є більш розширеною, у ній наявні 4 колонки у всіх пакетах таксономій, які розкривають показники II чи III кварталу поточного року (див. рис 1 та 2 для загальної таксономії).

Рис. 1

Рис. 2

Звітність для півріччя чи 9 місяців може подаватися тільки з інформацією нарастаючим підсумком (2 колонки) чи як проміжна (тобто, з 4 колонками – додається інформація про квартали).

У чотирьох колонках для проміжної звітності відображаються показники:

- за поточний проміжний період (поточний квартал);

- наростаючим підсумком за поточний фінансовий рік до дати звітності;

- порівняльний проміжний період (квартал) попереднього фінансового року;

- наростаючим підсумком з початку року до дати звітності попереднього фінансового року.

Існує практика, що іноді підприємства не заповнюють колонки 1 та 3 (дані за квартали) при створенні проміжної звітності. У такому разі залишаються дві колонки – наростаючим підсумком з початку року. Звертаємо увагу, що даний підхід не відповідає вимогам МСБО та є особистим вибором суб’єкта господарювання.

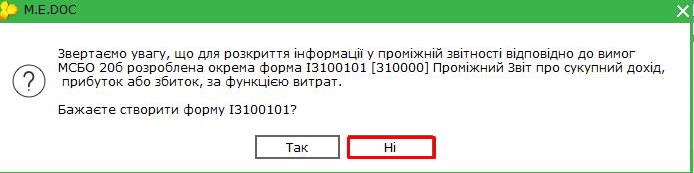

! Якщо Ви в проміжному звітному періоді подаєте форму, яку зазвичай використовуєте для звітності за рік, то при виборі такої форми для створення на екрані з’явиться попередження:

Рис. 3

Якщо вважаєте, що поквартальне розкриття для підприємства не потрібно, натисніть «ні» та продовжуйте заповнювати форму для використання річної звітності.