Подтверждение невозможности — разбираемся с деталями

![]()

Автор: Казанова Марина, налоговый эксперт.

Мы уже проинформировали вас о том, что Минфин наконец утвердил порядок подтверждения возможности/невозможности выполнения плательщиком налоговых обязательств*. Теперь наступило время подробнее разобраться с этим документом.

* Статья «Подтверждение невозможности — появился Порядок от Минфина!» // «Налоги & бухучет», 2022, № 65.

Начнем с основного. Порядок № 225* (вступил в силу 06.09.2022) определяет основания невозможности выполнения плательщиками налогов налоговых обязательств. Они отдельно определены для юридических лиц (п. 1 разд. II Порядка № 225), и отдельно для физических лиц (п. 2 разд. II Порядка № 225). Также утверждены приказом Минфина от 29.07.2022 № 225 перечни документов, которые подтверждают невозможность выполнения плательщиком налогов налоговых обязательств. Тоже отдельно для физических лиц, и отдельно для юридических лиц.

* Порядок подтверждения возможности или невозможности выполнения плательщиком налогов обязательств, определенных в подпункте 69.1 пункта 69 подраздела 10 раздела XX «Переходные положения» Налогового кодекса Украины, утвержденный приказом Минфина от 29.07.2022 № 225.

На что хотим обратить внимание. Если анализировать перечни подтверждающих документов, то для физических лиц есть четкая увязка между основаниями невозможности выполнения налоговых обязательств и документами, которые должны подаваться в подтверждение существования этих оснований. То есть четко определено, какие конкретно документы должны подаваться под каждое основание.

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

Для юридических лиц такой четкой привязки нет. Следовательно, юридические лица должны самостоятельно определить, какие документы из утвержденного для юрлиц перечня им подавать при соответствии тому или другому основанию.

В сегодняшней статье мы остановимся на подтверждении невозможности выполнения налоговых обязательств именно юридическими лицами.

Судя по Порядку № 225,

подавать заявление об отсутствии возможностей выполнения налоговых обязательств имеют право те плательщики, которые подпадают хотя бы под одно из оснований, названных в п. 1 разд. II Порядка № 225

То есть сначала смотрим, подпадаем ли мы хотя бы под одно из приведенных оснований невозможности выполнения налоговых обязательств. Потом под это основание «подбираем» документы из утвержденного приказом Минфина Перечня документов*.

* Перечень документов, которые подтверждают невозможность налогоплательщика — юридического лица, в частности относительно своего филиала, представительства, обособленного или другого структурного подразделения, своевременно исполнить свою налоговую обязанность, в том числе обязанность налогового агента, утвержденный приказом Минфина от 29.07.2022 № 225.

Основания невозможностиПриведем перечень определенных Порядком № 225 оснований подтверждения невозможности выполнения юридическим лицом налоговых обязательств. Всего их 7:

|

1) утрата (уничтожение или порча) первичных документов, компьютерного и другого оборудования вследствие боевых действий, террористических актов, диверсий, вызванных военной агрессией Российской Федерации; |

|

2) невозможность использовать или вывезти документы, компьютерное и другое оборудование вследствие ведения боевых действий, террористических актов, диверсий, вызванных военной агрессией Российской Федерации; |

|

3) использование или вывоз документов, компьютерного или другого оборудования, связано с риском для жизни или здоровья должностного лица налогоплательщика или невозможно в связи с установлением уполномоченными органами государственной власти в соответствии с законом в условиях военного положения запретов и/или ограничений; |

|

4) возможность утечки информации об объемах и местах хранения горючего или спирта этилового и их уничтожения в дальнейшем в результате составления и регистрации акцизных накладных, и/или подачи электронных документов, которые содержат данные о фактических остатках горючего и объеме обращения горючего или спирта этилового, и/или подача заявки на перемещение горючего или спирта этилового транспортными средствами, которые не являются акцизными складами передвижными и т. п. (исключительно в части выполнения определенных этим абзацем обязательств); |

|

5) отсутствие у налогоплательщика других должностных лиц, уполномоченных в соответствии с законодательством начислять, взыскивать и вносить в бюджет налоги, сборы, а также вести бухгалтерский учет, составлять и подавать налоговую и финансовую отчетность, отсутствие возможности у собственника назначить такие должностные лица при условии отсутствия у такого налогоплательщика объектов налогообложения, или показателей, которые подлежат декларированию, в соответствии с требованиями этого Кодекса, может быть связано со следующими обстоятельствами: |

|

должностное лицо является одновременно одним из собственников юридического лица при условии, что отсутствие такого совладельца (акционера, участника, учредителя) делает невозможным принятие решения о назначении на постоянной или временной основе другого должностного лица; |

|

юридическое лицо основано на собственности отдельного физического лица, которое одновременно является единственным должностным лицом такого юридического лица; |

|

6) пребывание (налоговый адрес налогоплательщика и/или фактическое нахождение / нахождение производственных мощностей и т. п.) на территории населенного пункта, в котором ведутся военные (боевые) действия, который (которые) находится в окружении (блокаде) или временно оккупирован вооруженными формированиями Российской Федерации; |

|

7) другие обстоятельства непреодолимой силы (форс-мажорные обстоятельства), подтвержденные документально |

Очевидно, большинство налогоплательщиков, которые будут подавать заявление об отсутствии возможностей выполнения налоговых обязательств, будут ссылаться на основание 6 — пребывание предприятия на территории населенного пункта, в котором ведутся боевые действия/ или который находится во временной оккупации.

Но у такого плательщика «в придачу» могут быть еще и другие основания.

Например, предприятие находится на территории населенного пункта, в котором ведутся боевые действия. Кроме этого, в результате боевых действий у него пострадал офис: утрачены определенное оборудование и документы. В таком случае в заявлении такой плательщик может ссылаться сразу на два основания невозможности выполнения налоговых обязательств: на основание 6 и на основание 1.

У плательщиков, которые не находятся в зоне боевых действий/оккупации, тоже может сработать какое-то из приведенных оснований.

Как обосновывать «невозможность»Порядок № 225 предусматривает, что в подтверждение невозможности выполнения налоговых обязательств плательщик должен подать налоговикам:

1) заявление (в произвольной форме — пример приведен в конце статьи);

2) документы (копии документов), которые подтверждают такую невозможность. Понимаем так, что предоставляются именно копии документов (что требует соответствующего их оформления как копий). Оригиналы хранятся у плательщика в течение сроков давности по НКУ и предоставляются по требованию контролирующего органа.

Судя по той информации, которая должна быть обязательно приведена в заявлении (полный перечень реквизитов заявления мы приведем дальше по тексту статьи), налоговики хотят в заявлении увидеть от плательщика следующее:

1) какому(им) основанию(ям) из перечисленных в п. 1 разд. II Порядка № 225 отвечает плательщик;

2) как это основание повлияло не невозможность выполнения налоговых обязательств;

3) на невозможность выполнения каких именно налоговых обязательств оно повлияло;

4) налоговых обязательств каких именно налоговых периодов это касается;

5) документальное подтверждение приведенной информации. Причем, судя по Порядку № 225 и Перечню документов,

документ, который предоставляется в подтверждение, должен быть указан в Перечне документов. В придачу могут подаваться и другие документы, не указанные в Перечне

Обратите внимание: в отличие от проекта, в утвержденном Порядке № 225 нет слов о том, что перечень документов не является исчерпывающим. Также упоминания о «других» документах не содержит и Перечень документов. И из этого напрашивается вывод, что хотя бы что-то из приведенного в Перечне документов плательщик должен обязательно подать!

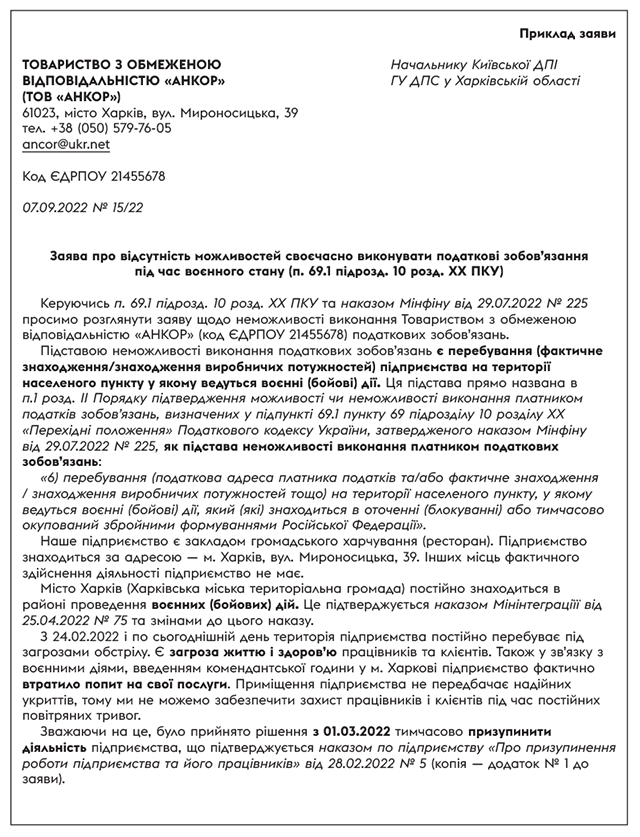

Разбираемся на примереПредлагаем подробнее это рассмотреть на примере основания 6 — пребывание предприятия на территории населенного пункта, в котором ведутся боевые (военные) действия. В заявлении и в этом случае сразу так можем и указать:

«Основанием невозможности выполнения налоговых обязательств является пребывание (фактическое нахождение / нахождение производственных мощностей) предприятия на территории населенного пункта, в котором ведутся военные (боевые) действия».

Здесь обратим внимание на то, как определяются такие территории. Порядок № 225 не содержит отсылок к какому-то нормативному документу с утвержденным списком этих территорий. Поэтому, при отсутствии специального перечня,

считаем возможным ссылаться на Перечень территориальных громад, расположенных в районах проведения военных (боевых) действий или которые находятся во временной оккупации, окружении (блокаде), утвержденный приказом Мининтеграции от 25.04.2022 № 75

Он постоянно обновляется. В заявлении указываем, что место пребывания (фактическое местонахождение / нахождение производственных мощностей) — это такой-то населенный пункт. Этот населенный пункт относится к такой громаде. А в соответствии с приказом Мининтеграции эта территориальная громада расположена в районе проведения боевых (военных) действий.

Прилагать приказ Мининтеграции с Перечнем территориальных громад к заявлению, считаем, не нужно (достаточно ссылки на него).

Дальше мы должны объяснить: как расположение предприятия на территории, где ведутся боевые (военные) действия повлияло на невозможность выполнения налоговых обязательств.

Допустим, к счастью, предприятие «физически» не пострадало от боевых действий (нет потерь документов/оборудования и т. п.). Но оно не может выполнять свои налоговые обязательства. Надо объяснить почему. Например, можем сказать: в связи с пребыванием предприятия на территории населенного пункта, где проводятся военные (боевые) действия, есть угроза жизни и здоровью работников/клиентов; предприятие потеряло своих основных покупателей/поставщиков; нет возможности наладить поставку товаров/закупку сырья и т. п. Вследствие этих причин принято решение о приостановке деятельности предприятия. Деятельность предприятие не ведет, средств не получает, а следовательно, отсутствуют «физические» и экономические возможности выполнения налоговых обязательств.

Дальше нужно указать:

— какие именно налоговые обязательства мы не можем выполнять в связи с этим: регистрировать НН/РК; уплачивать налоги и сборы; подавать отчетность;

— а также налоговые периоды, за которые не можем выполнить налоговые обязательства, — допустим, налоговые обязательства, предельные сроки выполнения которых приходятся на период с 24.02.2022 до дня восстановления возможностей их выполнения (возобновления деятельности предприятия).

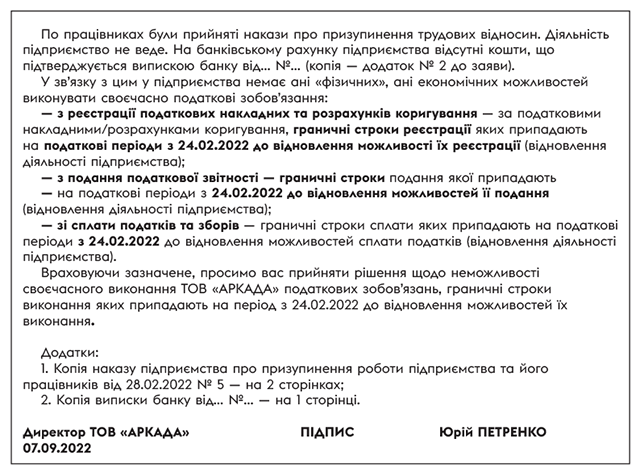

Какие документы прилагаем к заявлению? Копию приказа о приостановке работы предприятия и его работников. Этот документ назван в Перечне документов, которые подтверждают невозможность налогоплательщика — юридического лица (см. п. 6).

Также можем предоставить и копию выписки банка, которая будет подтверждать, что действительно у предприятия нет никакого «движения» средств.

Другой пример. Предприятие расположено на территории населенного пункта, где ведутся боевые действия. Оно не приостанавливало свою деятельность, но, скажем, понесло «физические» потери. Например, утрачено определенное оборудование или документы. В таком случае в заявлении указываем, что предприятие расположено в населенном пункте, где ведутся боевые действия (основание 6) + что утрачены документы/оборудование (основание 1). Также нужно указать конкретную причину утраты документов/оборудования (например, пожар, который возник в результате обстрелов, и т. п.). И приложить документы, которые подтверждают этот факт. Например — Акт пожара, составленный в соответствии с требованиями пункта 7 Порядка учета пожаров и их последствий (этот документ указан в п. 1 Перечня документов). Также мы должны указать, на возможность выполнения каких именно налоговых обязательств и за какие именно налоговые периоды повлияла утрата документов/оборудования.

Если на момент подачи заявления уже появилась возможность выполнять налоговые обязательстваДопустим, на 27.05.2022 предприятие не имело возможности выполнять налоговые обязательства в связи с приостановкой деятельности. Вследствие чего, например, оно не зарегистрировало НН за февраль 2022 года и до 15 июля 2022 года. Но уже сейчас оно возобновило свою деятельность. Здесь, в принципе, будет все то же, о чем мы говорили выше. Только в заявлении вы укажете, конкретно за какие именно периоды вы не могли своевременно выполнить налоговые обязательства. И в подтверждение этому, например, можете приложить: 1) копию приказа о приостановке деятельности предприятия и (2) копии приказа о возобновлении деятельности предприятия. Дата возобновления деятельности, указанная в приказе о возобновлении деятельности, фактически и будет в этом случае датой восстановления возможности.

Хотя, конечно, перечень документов будет зависеть от того, какое именно основание отсутствия возможностей выполнять налоговые обязательства было у предприятия.

Напомним,

что в случае восстановления возможностей выполнять налоговые обязательства в течение военного времени их нужно выполнить в течение 60 календарных дней с первого дня месяца, следующего за месяцем восстановления таких возможностей налогоплательщиков (п.п. 69.1 подразд. 10 разд. XX НКУ)

Фактически предприятие и прибегает к процедуре подтверждения невозможности, чтобы воспользоваться именно этим сроком выполнения налоговых обязательств.

Сроки подачи заявления об отсутствии возможности* и документовЕще раз остановимся на этом моменте.

* Кроме возможности выполнения обязанностей в отношении регистрации акцизных накладных и/или подачи электронных документов, которые содержат данные о фактических остатках горючего и объеме обращения горючего или спирта этилового, и/или подачи заявки на перемещение горючего или спирта этилового транспортными средствами, которые не являются акцизными складами передвижными и т. п.

Этот срок касается плательщиков, которые:

(1) не могли в определенные периоды выполнять налоговые обязательства, но уже на момент вступления в силу Порядка № 225 возможность восстановилась;

(2) плательщики, которые на момент вступления в силу Порядка № 225 не имеют возможности выполнять налоговые обязательства, но могут подать заявление и документы.

Иначе работает следующее правило:

Может быть вопрос: если плательщик (который не имеет возможности подать заявление и документы) не подаст их до 30 сентября 2022,

не отнесут ли автоматически такого плательщика к числу тех, кто «имеет возможность»?

Здесь отметим, что логика, скорее, такова. Если у вас нет никакого «движения» в отношении выполнения налоговых обязательств (вы не регистрируете НН, не уплачиваете налоги; не подаете отчетность) — то это должен быть сигнал для налоговиков, что вы не можете выполнять налоговые обязательства. Конечно, потом это нужно будет документально доказать! Кроме того, как правило, штрафные санкции за несвоевременную регистрацию НН, несвоевременную уплату налогов / несвоевременную подачу отчетности налагается на плательщика, после того как он уже исполнит эту обязанность.

То есть угроз в этом случае, что предприятие отнесут к числу тех, которые имеют возможность выполнять налоговые обязательства, не должно быть.

Но при этом обратим внимание:

как только вы выполните хотя бы одно налоговое обязательство: зарегистрируете НН или подадите отчетность, то для налоговиков это будет сигнал, что у вас восстановилась возможность

В таком случае лучше не тянуть с подачей заявления все 60 дней.

Как подавать заявление и документы?Заявление и документы можно подавать (п. 8 разд. II Порядка № 225):

1) в электронной форме путем отправления через Электронный кабинет. Ожидаем от налоговиков информацию в отношении старта приема заявлений и того, каким именно образом их подавать в электронной форме (через специальную электронную форму или, возможно, через режим «Переписка»);

2) в бумажной форме путем подачи в контролирующий орган по месту налогового адреса или любой сервисный центр контролирующего органа, или отправления по почте с уведомлением о вручении.

Как будут рассматриваться документы?Окончательное решение о возможности/невозможности своевременного выполнения налоговых обязательств на основании поданных плательщиком документов принимают налоговики (по форме приложения 1 к Порядку № 225).

Обратите внимание: именно на налоговиков возлагается обязанность доказывания возможности или невозможности налогоплательщика своевременно исполнить свою налоговую обязанность.

Налоговики должны установить причинно-следственную связь между обстоятельствами непреодолимой силы (форс-мажорными обстоятельствами), которые случились в результате вооруженной агрессии Российской Федерации, непосредственным влиянием таких обстоятельств именно на такого плательщика и возможностью выполнения им налогового обязательства по состоянию на дату, на которую приходится предельный срок выполнения такого обязательства

Алгоритм принятия решения налоговиками следующий.

1. Поданные плательщиком заявление и документы рассматриваются налоговиками в течение 20 календарных дней со дня, следующего за днем их получения.

2. Если налоговики считают, что документов, которые подтверждают невозможность выполнения плательщиком налоговых обязательств, недостаточно, — они выносят предварительное решение с предложением о предоставлении плательщиком налога конкретных дополнительных документов.

3. На подачу дополнительных документов плательщику предоставляется 10 календарных дней со дня, следующего за днем получения предварительного решения.

4. Дополнительные документы, обоснования/объяснения, предоставленные плательщиком, рассматриваются контролирующим органом в течение 20 календарных дней со дня, следующего за днем их получения.

5. После этого налоговиками принимается окончательное решение в отношении возможности или невозможности своевременного выполнения налогоплательщиком своих налоговых обязательств. Оно может быть обжаловано в административном или в судебном порядке.

Также отметим, что налогоплательщики обязаны хранить в течение срока давности, установленного НКУ (речь идет о сроке из ст. 102 НКУ), оригиналы соответствующих документов, которые подтверждают невозможность выполнения налогового обязательства.

Если после подачи заявления деятельность возобновиласьРечь идет о ситуации, когда вы подали заявление об отсутствии возможности выполнять налоговые обязательства, налоговики приняли «позитивное» решение по форме приложения 1 к Порядку № 225, а потом вы возобновляете свою деятельность (у вас появляются возможности выполнения налоговых обязательств). В таком случае в соответствии с Порядком № 225 вы должны подать налоговикам уведомление о восстановлении возможностей выполнения налоговых обязательств. Срок подачи — не позже 60 календарных дней с первого дня месяца, следующего за месяцем восстановления таких возможностей налогоплательщиков. Уведомление подается в произвольной форме, но обязательно с указанием информации, которая определена в п. 5 разд. II Порядка № 225.

Что должно содержать заявление. Пример заявленияИ напоследок, как и обещали, укажем, какую информацию обязательно Порядок № 225 требует приводить в заявлении об отсутствии возможности выполнять налоговые обязательства, и приведем пример такого заявления.

В соответствии с п. 3 разд. II Порядка № 225 заявление об отсутствии возможности выполнения налоговых обязательств юридическим лицом должно содержать:

|

1) полное наименование налогоплательщика согласно регистрационным документам или фамилию, имя, отчество (при наличии) налогоплательщика; |

|

2) код налогоплательщика согласно Единому государственному реестру предприятий и организаций Украины или налоговый номер; |

|

3) налоговый адрес налогоплательщика; |

|

4) наименование контролирующего органа, в который подается заявление; |

|

5) дату подачи заявления; |

|

6) четкое и сжатое обоснование оснований для подтверждения невозможности выполнения плательщиком налогов налоговых обязательств со ссылкой на документальное подтверждение изложенных фактов; |

|

7) исчерпывающий перечень приложений с указанием количества страниц каждого документа, их полного названия и реквизитов (дата, номер, наименование органа, который выдал документ); |

|

8) указание, какие именно налоговые обязанности не имел / не имеет возможности выполнить налогоплательщик; |

|

9) информацию о налоговых периодах, за которые невозможно исполнять налоговые обязанности, или информацию об обстоятельствах, связанных с проведением военных (боевых) действий, террористическими актами, диверсиями или другими обстоятельствами непреодолимой силы (форс-мажорными обстоятельствами), вызванными военной агрессией Российской Федерации, временной оккупацией вооруженными формированиями Российской Федерации: |

|

10) подписи должностных лиц плательщика налога, удостоверенные печатью плательщика налога (при наличии). |

Другие материалы из "Налоги & бухучет", 2022, № 67:

- Очередные валютные изменения: платите своей инвалютой, ВЭД-зачет запрещен и прочее

- Волонтерско-благотворительные изменения в НКУ

- Как заменить отсутствующего работника?

- Штрафы за неподачу «табачных» и «алкогольных» отчетов

- Ошибки ФЛП-новичков: как помочь?

- Форма № 20-ОПП: если офис отсутствует

- Можно ли через уточненку вернуть отложенный налоговый кредит?

- Выплата больничных из своего кармана и зачет с ФСС: будет ли нецелевое использование?

- Аренда госимущества: освобождение от платы и корректировка НДС

- Учредитель юрлица приобретает у него товар как ФЛП: каковы последствия?

- Налогообложение больничных специалистов Дія Сіті

Подписаться на "Налоги & бухучет"