Новая налоговая накладная: правила заполнения

![]()

Автор: Казанова Марина, налоговый эксперт.

Минфин приказом от 09.08.2024 № 400 изложил в новой редакции формы НН, РК и подкорректировал Порядок их составления. Короткий обзор изменений мы приводили в статье «Налоговая накладная и декларация по НДС: обновлены формы» // «Налоги & бухучет», 2024, № 74. А теперь более подробно рассмотрим изменения и приведем правила заполнения (с примерами) НН для стандартных и нестандартных ситуаций. А начнем с общего обзора новаций.

Когда заработает новая форма НН?

Как определено в приказе Минфина от 09.08.2024 № 400, он вступает в силу с 1-го числа месяца, следующего за месяцем его официального опубликования. Приказ опубликован в «Офіційному віснику України» 25.09.2024. Соответственно, новые формы налоговой накладной (НН) и расчета корректировки (РК) вступают в силу с 01.10.2024.

Напомним, что все НН, независимо от даты их составления, подлежат регистрации в ЕРНН по форме, действующей на день регистрации (п. 3 Порядок № 1307*). Это же касается и РК.

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

И только те НН/РК, которые были направлены на регистрацию в ЕРНН до вступления в силу новой формы и заблокированы, подлежат регистрации (в случае принятия соответствующего решения) по бывшей форме, по которой они были направлены на регистрацию.

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

Новые реквизиты НН

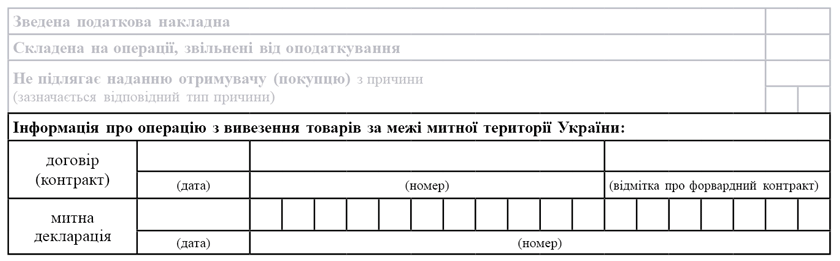

Новое информационное поле для экспортеров. В верхней левой части НН появилось новое поле «Інформація про операцію з вивезення товарів за межі митної території України:»

Заполняют его

в НН, которые составляются на экспортные операции (операции вывоза товаров за пределы таможенной территории Украины)

Дальше (в таблице) отметим важные моменты, которые касаются заполнения этого поля.

|

Строка поля «Інформація про операцію з вивезення товарів…» |

Кто заполняет |

Примечания |

|

|

«договір (контракт)» |

Указывается дата и номер договора (контракта), в соответствии с которым осуществляется операция по вывозу товаров за пределы таможенной территории Украины. Если вывоз осуществляется на основании форвардного контракта, в дополнительном поле ставим также отметку «X» |

Заполняют все экспортеры |

Дата и номер договора (контракта) — это обязательный реквизит экспортной НН (п.п. «л» п. 201.1 НКУ) |

|

«митна декларація» |

Указывается дата и номер соответствующей «экспортной» таможенной декларации |

Заполняется в НН на «обычный» экспорт |

Дата и номер таможенной декларации — это обязательный реквизит экспортной НН (п.п. «к» п. 201.1 НКУ) |

|

В НН, составленных на экспорт с/х товаров, по которым введен режим экспортного обеспечения, эта строка не заполняется (такая НН составляется еще до таможенного оформления). Но в РК к такой НН, которые будут уже составляться после таможенного оформления на (1) изменение ставки или (2) приведение НН в соответствие с данными ТД, его нужно будет заполнять |

Режим экспортного обеспечения еще не введен. Поэтому правила составления НН «по экспортному обеспечению» не действуют. Пока что НН на экспорт таких товаров заполняется, как на обычный экспорт (письмо ГНСУ от 02.07.2024 № 19083/7/99-00-21-03-02-07), с заполнением обеих строк этого информационного поля |

||

Порядковый номер НН. Здесь есть изменения в отношении заполнения второй части порядкового номера (после /). В нем нужно будет проставлять код «7»

экспортерам, которые осуществляют экспорт с/х товаров относительно которых введен режим экспортного обеспечения НДС, при условии, что такая НН составляется со ставкой НДС 0 %

Если НН на экспортное обеспечение составляется со ставкой 20 % или 14 % — код «7» проставлять не нужно.

Опять же, пока не введен режим экспортного обеспечения НДС — нет и «отдельных видов» товаров, на которые он распространяется. А следовательно, не действуют спецправила для составления таких НН. Поэтому НН на экспорт таких товаров пока что заполняется по обычным правилам. А значит,

пока не введен режим экспортного обеспечения, проставлять этот код («7») не нужно

Номенклатура товаров. Здесь есть изменения для сводной «компенсирующей» НН, которая составляется на «нехозяйственное» использование (то есть на основании п.п. «г» п. 198.5 НКУ с типом причины «13»).

Если раньше мы в номенклатурной графе указывали даты составления и порядковые номера входящих НН, то теперь нужно будет указывать еще и номенклатуру товаров. То есть, кроме даты НН и ее порядкового номера, нужно будет еще и приводить описание (номенклатуру) товаров/услуг. В связи с этим изменяется и сам подход к заполнению этой НН. Более подробно о новых правилах заполнения такой НН см. в статье «Компенсирующая налоговая накладная» // «Налоги & бухучет», 2024, № 79.

Обратите внимание: эти нововведения касаются только НН с типом причины «13».

Новая гр. 3.2.2 «власна сільськогосподарська продукція». Заполняется эта графа (ставится отметка «X») исключительно в случае (1) поставки на территории Украины или (2) экспорта

с/х товаров, на которые распространяется режим экспортного обеспечения НДС, при условии, что товары являются собственной сельскохозяйственной продукцией в понимании п.п. 14.1.331 НКУ

Но, опять же, пока режим экспортного обеспечения не введен, эту графу заполнять не нужно.

В случае поставки или экспорта собственной сельскохозяйственной продукции, которая не относится к с/х товарам, на которые распространяется режим экспортного обеспечения, — эта графа не подлежит заполнению.

Единица измерения товара/услуги. Здесь есть несколько важных моментов:

(1) в сводной «компенсирующей» НН, которая составляется на «нехозяйственное» использование (на основании п.п. «г» п. 198.5 НКУ) с типом причины «13» — поскольку теперь в «номенклатурной» графе 2 такой НН будем расписывать еще и номенклатуру товаров/услуг, то соответственно и в гр. 4 будем ставить не «грн», а единицу измерения товаров/услуг (более подробно об этом см. в статье «Компенсирующая налоговая накладная» // «Налоги & бухучет», 2024, № 79);

(2) в НН на экспорт — единица измерения должна быть такой же, как и в таможенной декларации (п.п. «е» п. 201.1 НКУ);

(3) в НН на экспорт отдельных видов с/х товаров, к которым применен режим экспортного обеспечения НДС, — единица измерения товара указывается исключительно в килограммах (п. 97.2 подразд. 2 разд. XX НКУ; п. 16 Порядка № 1307). Но пока режим экспортного обеспечения не введен — это требование не действует (это подтверждают и налоговики — письмо ГНСУ от 10.09.2024 № 4396/ІПК/99-00-21-03-01 ІПК);

(4) в НН на внутренние поставки (поставки на таможенной территории Украины) отдельных видов с/х товаров, на которые распространяется режим экспортного обеспечения НДС, — тоже единицу измерения нужно указывать исключительно в килограммах. Об этом сказано в п. 97.2 подразд. 2 разд. XX НКУ (последний абзац) и п. 16 Порядка № 1307:

«В налоговой накладной, которая составляется по операциям по поставке на таможенной территории Украины отдельных видов товаров, единицы измерения товаров указываются в килограммах».

Но поскольку режим экспортного обеспечения НДС еще не введен, то пока что требование об указании единицы измерения исключительно в килограммах не действует (это подтверждает и письмо ГНСУ от 10.09.2024 № 4396/ІПК/99-00-21-03-01 ІПК). Более подробно см. статью «НН на поставку на территории Украины «отдельных видов» с/х товаров» // «Налоги & бухучет», 2024, № 79.

НН на экспортное обеспечение

Речь идет о НН, которая составляется на экспорт отдельных видов с/х товаров, по которым введен режим экспортного обеспечения НДС. В обновленном Порядке № 1307 определены особенности ее составления (подробно о них см. в статье «НН на экспорт отдельных видов с/х товаров, к которым применяется режим экспортного обеспечения НДС» // «Налоги & бухучет», 2024, № 79). Но отметим несколько важных моментов:

1) такая НН составляется не на дату завершения таможенного оформления товара (как по обычному экспорту), а заблаговременно — до начала таможенного оформления. Причем до начала таможенного оформления (но не раньше чем за 30 к. дн. до таможенного оформления товаров) она должна быть зарегистрирована в ЕРНН;

2) база налогообложения тоже определяется по своим особым правилам (не как для обычного экспорта). Более подробно см. в вышеназванной статье;

3) пока режим экспортного обеспечения не введен, эти особые правила составления экспортной НН не действуют. А следовательно,

пока что (до ввода режима экспортного обеспечения НДС) при экспорте «особых» с/х товаров НН заполняется, как для обычного экспорта (на это обращают внимание и налоговики в письме ГНСУ от 02.07.2024 № 19083/7/99-00-21-03-02-07)

Выводы

- Новая форма НН начинает действовать с 01.10.2024.

- Произошли изменения в порядке заполнения НН на нехозяйственное использование (НН с типом причины «13») — изменился порядок заполнения «номенклатурной» графы, единицы измерения.

- Есть изменения в порядке заполнения НН экспортерами (как на обычный экспорт, так и для экспорта отдельных видов с/х товаров, на которые распространяется режим экспортного обеспечения НДС).

- НН, которые составляются на экспорт отдельных видов с/х товаров, на которые распространяется режим экспортного обеспечения, пока что (до ввода режима экспортного обеспечения НДС) составляются по общим правилам, как на обычный экспорт.

- В НН, которые составляются на (1) экспорт и (2) внутреннюю поставку отдельных видов с/х товаров, на которые распространяется режим экспортного обеспечения НДС, единица измерения должна заполняться в килограммах (но эти правила заработают только после того, как этот режим будет введен).

Другие материалы из "Налоги & бухучет", 2024, № 79:

- Новая налоговая накладная

- Мини-шпаргалка для налоговых накладных с типами причины

- Обычная налоговая накладная на плательщика НДС

- Налоговая накладная по ежедневным итогам операций

- Сводная ритмичная налоговая накладная

- Налоговая накладная на неплательщика НДС

- Налоговая накладная составлена филиалом

- Налоговая накладная при аннулировании НДС-регистрации

- Налоговая накладная на частичную предоплату

- Налоговая накладная на компенсацию понесенных расходов

- Налоговая накладная на аренду

- Налоговая накладная на услуги, полученные от нерезидента

- Налоговая накладная на услуги, поставленные нерезиденту

- Налоговая накладная на обычный экспорт (0 %)

- Налоговая накладная на экспорт отдельных видов с/х товаров

- Компенсирующая налоговая накладная

- Налоговая накладная на льготные операции

- Минбазная налоговая накладная

- Налоговая накладная на поставку в Украине отдельных видов с/х товаров

- Налоговая накладная на международные перевозки

- Календарь бухгалтера на октябрь 2024 года

Подписаться на "Налоги & бухучет"