Военный сбор «с оборота»: инструкция для юрлиц на едином налоге группы 3

![]()

Автор: Казанова Марина, налоговый эксперт.

Вскоре юридическим лицам, которые являются плательщиками единого налога группы 3, впервые придется рассчитать и уплатить военный сбор с ЕН-доходов (так называемый военный сбор «с оборота»). В статье поговорим о том, как именно юрлица-упрощенцы должны рассчитывать, декларировать и уплачивать этот военный сбор.

Новый ВС для юрлиц на ЕН группы 3

Напомним, что благодаря предусмотренным Законом № 4015* изменениям в НКУ круг плательщиков военного сбора (ВС) существенно увеличился. В частности, юридических лиц на едином налоге (ЕН) группы 3 обязали уплачивать ВС с их ЕН-доходов (так называемый ВС «с оборота») (п.п. 3 п.п. 1.1 п. 161 подразд. 10 разд. XX НКУ). При этом не имеет значения, какую ставку ЕН группы 3 выбрало юрлицо (с уплатой НДС или без такой уплаты). Сам факт того, что юрлицо является плательщиком ЕН группы 3, делает его плательщиком ВС.

В то же время у предприятий на общей системе налогообложения подобной обязанности (уплаты ВС «с оборота») нет. Как нет такой обязанности и у юридических лиц, которые находятся на ЕН группы 4 (сельхозЕН). То есть их указанные нововведения обошли.

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

Следовательно, юрлица на ЕН группы 3, кроме ВС, который они как налоговые агенты удерживают с доходов физлиц (работников и т. п.), теперь еще должны уплачивать и ВС со своего собственного ЕН-дохода.

При этом введена уплата ВС «с оборота» для юрлиц на ЕН группы 3 с 01.01.2025 по 31 декабря года, в котором будет прекращено или отменено военное положение (п.п. 1.1 п. 161 подразд. 10 разд. XX НКУ). Конечно, юрлицо может потерять статус плательщика ЕН группы 3 и раньше окончания военного положения. В таком случае оно избавится и от обязательства уплачивать ВС «с оборота» (за периоды после ухода из группы 3 ЕН).

Старт уплаты ВС

Впервые отчитаться и уплатить ВС «с оборота» нужно по итогам I квартала 2025 года.

Объект налогообложения

Объектом налогообложения является ЕН-доход (доход, определенный согласно ст. 292 НКУ) (п.п. 3 п.п. 1.3 п. 161 подразд. 10 разд. XX НКУ). То есть та же сумма, с которой уплачивается единый налог.

Ставка ВС

Ставка ВС «с оборота» составляет 1 % от ЕН-дохода (п.п. 3 п.п. 1.3 п. 161 подразд. 10 разд. XX НКУ).

Отражаем ВС в отчетности

ВС «с оборота» юрлица на ЕН группы 3

отражают в составе ЕН-декларации

Это прямо определено п.п. 1.11 п. 161 подразд. 10 разд. ХХ НКУ.

Для этого Минфин приказом от 31.01.2025 № 57 утвердил новую форму ЕН-декларации для юрлиц на ЕН группы 3 (J0103509). Впервые по новой форме ее подаем за I квартал 2025 года*.

* На норму из п. 46.6 НКУ (что новые формы деклараций вступают в силу для составления отчетности за налоговый период, следующий за налоговым периодом, в котором состоялось их обнародование), очевидно, налоговики не будут обращать внимания. Потому что это усложнит реализацию законодательных изменений по ВС.

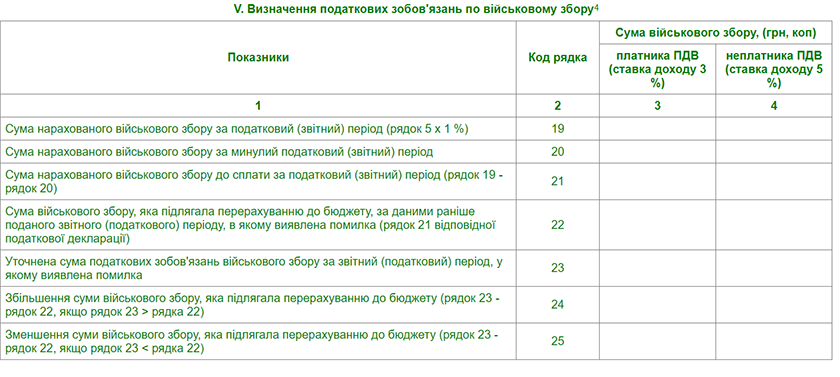

В новой ЕН-декларации добавлен новый раздел V для определения налоговых обязательств по ВС.

Как видим, все достаточно просто.

|

Розділ V |

«Визначення податкових зобов’язань по військовому збору» |

|

19 |

Отражается сумма начисленного ВС за отчетный период (за I квартал, полугодие, три квартала, год). Умножаем строку 5 декларации на ставку ВС 1 %. При этом соответствующую сумму вписываем или в колонку 3, или в колонку 4 — в зависимости от того, на какой ставке ЕН работало в отчетном периоде юрлицо |

|

20 |

Отражается сумма начисленного ВС за прошлый налоговый (отчетный) период. В декларации за I квартал 2025 года эта строка будет пустой (ведь это первый отчетный период 2025 года). А вот уже в декларации за полугодие 2025 года перепишем сюда значение строки 19 декларации за I квартал 2025 года (то есть за предыдущий отчетный период 2025 года) |

|

21 |

Выводится сумма ВС к уплате (строка 19 - строка 20). В декларации за I квартал 2025 года значение строки 21 будет равно значению строки 19 |

|

22 — 25 |

Строки предназначены для исправления ошибок в сумме ВС |

Стоит также обратить внимание! ЮЛ — плательщики ЕН группы 3, которые являются собственниками и/или пользователями сельхозугодий (плательщиками минимального налогового обязательства (МНО)), смогут во время годового декларирования суммы ВС «с оборота» учесть в выполнение МНО (стр. 02.9 разд. II приложения к декларации плательщика единого налога третьей группы (юридические лица) «Розрахунок загального мінімального податкового зобов’язання…»).

Срок подачи декларации

Здесь никаких нюансов. Как и раньше, плательщики ЕН группы 3 ЕН-декларацию подают в сроки, установленные для квартального налогового (отчетного) периода (п. 296.3 НКУ). То есть в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала.

Срок ее подачи за I квартал 2025 года — 12 мая 2025 года (с учетом выходного переноса — 10 мая 2025 года приходится на субботу)

Уплата военного сбора

Уплатить ВС «с оборота» нужно в течение 10 календарных дней после предельного срока подачи ЕН-декларации (п.п. 1.11 п. 161 подразд. 10 разд. ХХ НКУ). То есть предельный срок тот же, что и для уплаты ЕН. Следовательно,

за I квартал 2025 года уплатить начисленный в ЕН-декларации ВС следует не позже 20 мая 2025 года

Уплачивать ВС юрлица на ЕН группы 3 должны на отдельный счет, открытый для такой уплаты. А именно речь идет о счете

с кодом бюджетной классификации 11011800 — «Военный сбор, подлежащий уплате юридическими лицами, которые находятся на упрощенной системе налогообложения (ІІІ группа)»

Ищите реквизиты этого счета среди реквизитов для уплаты сбора вашего региона.

Бухучет военного сбора. В бухучете суммы ВС «с оборота» относятся к административным расходам (п. 18 НП(С)БУ 16): Дт 92 — Кт 642/ВС с доходов предприятия.

Последствия несвоевременной уплаты. Ответственность такая же, как и за неуплату / несвоевременную уплату ЕН.

Так, за несвоевременную уплату самостоятельно начисленного ВС будет применяться штраф по ст. 124 НКУ (п.п. 1.11 п. 161 подразд. 10 разд. ХХ НКУ). Если затянуть с уплатой на срок:

— до 30 календарных дней включительно, то размер штрафа составит 5 % погашенной суммы;

— больше 30 календарных дней, — 10 % погашенной суммы.

Хотя если затягивание в уплате будет признано налоговиками умышленным, то можно попасть на штраф в размере 25 % от суммы неуплаченного (несвоевременно уплаченного) денежного обязательства (п. 124.2 НКУ) (вам может быть интересной статья «Штрафы за умышленные нарушения: Верховный Суд против налоговой» // «Налоги & бухучет», 2024, № 87).

Пеня в таком случае (плательщик правильно определил налоговое обязательство, но своевременно его не уплатил) начинает начисляться только после истечения 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства (п.п. 129.1.3 НКУ).

Также не исключено наложение на должностные лица админштрафа за неподачу или несвоевременную подачу платежных инструкций на перечисление надлежащих к уплате налогов (ст. 1632 КУоАП). Размер штрафа от 5 до 10 ннмдг (от 85 до 170 грн), а при повторном нарушении — от 10 до 15 ннмдг (от 170 до 255 грн).

Кроме того, если юрлицо не будет уплачивать ВС и за ним будет тянуться налоговый долг в сумме больше 3060 грн на каждое первое число месяца в течение двух последовательных кварталов, то тогда юрлицо могут лишить статуса плательщика ЕН согласно п.п. 8 п.п. 298.2.3 НКУ.

Если же именно фискалы выявят факт неначисления или занижения ВС и определят размер ВС к уплате самостоятельно, то могут применить штраф согласно п. 123.1 НКУ в размере 10 % суммы, определенной контролерами. А если признают, что неначисление или занижение ВС было умышленным, то наложат штраф в размере 25 % определенной ими суммы (п. 123.2 НКУ).

Также здесь будет пеня.

Впрочем если речь о доначислении налоговиками ВС именно по результатам документальной проверки (завершенной до дня прекращения военного положения), то помочь, очевидно, сможет норма из п.п. 69.37 подразд. 10 разд. XX НКУ о возможности не уплачивать штрафные санкции и пеню по доначисленным налоговиками налоговым обязательствам, если доначисленные по НУР налоговые обязательства будут уплачены в течение 30 календарных дней (без обжалования).

Выводы

- Начиная с 01.01.2025 и до 31 декабря года, в котором закончится военное положение, юридические лица — плательщики единого налога группы 3 должны также уплачивать военный сбор со своего ЕН-дохода.

- Ставка этого военного сбора составляет 1 % от ЕН-дохода (дохода, определенного согласно ст. 292 НКУ).

- Впервые отчитаться и уплатить военный сбор нужно за I квартал 2025 года. Его начисление происходит в ЕН-декларации.

- Срок уплаты военного сбора тот же, в который уплачивается единый налог (за I квартал 2025 года — не позже 20 мая 2025 года).

- Уплачивать такой военный сбор нужно на специальный бюджетный счет по коду 11011800 — «Военный сбор, подлежащий уплате юридическими лицами, которые находятся на упрощенной системе налогообложения (ІІІ группа)».

Другие материалы из "Налоги & бухучет", 2025, № 23:

- Штрафы за норматив по трудоустройству лиц с инвалидностью: какие и как?

- Военный сбор «с оборота»: инструкция для юрлиц на едином налоге группы 3

- Правила заполнения новой ТТН: рекомендации Минразвития

- Нарушение процедуры мобилизации: возможно ли увольнение со службы?

- Экспорт через заграничный счет: невозврат валюты, дивиденды

- Отпуск для ФЛП групп 1 и 2: без единого налога и военного сбора

- Налоговая накладная разблокирована через суд: что с налоговым кредитом?

- Списание импортированных материалов: как заполнить компенсирующую НН с типом причины «13»?

- РК-3 к НН на сельхозэкспорт: когда отражать в налоговой декларации?

- Розничные авансы в уплату доначисленного проверкой налога на прибыль

- «Принудительный» акциз на спирт и биоэтанол — с 1 апреля?!

- Превратили сенокосы/пастбища в пашню: как правильно посчитать МНО?

- Компенсация заработной платы: доходы за 2014-2025 гг. выплачены в марте 2025 года

Подписаться на "Налоги & бухучет"

- Единый налог

- ,

- Военный сбор

- ,

- Учет

- ,