ФЛП из зоны боевых действий: когда можно не платить единый налог и военный сбор

![]()

Автор: Клец Виталина, налоговый эксперт.

На самом ли деле физлицо-предприниматель групп 1 и 2 из территории боевых действий может не платить единый налог и военный сбор? Законодательство такую возможность предусматривает, но в реальности ФЛП сталкиваются с массой вопросов. Разбираемся, кто имеет право на освобождение, как правильно им воспользоваться и что делать, если налоговая продолжает начислять налоги.

Для кого освобождение?

Вопрос 1: какие именно ФЛП теперь имеют возможность не уплачивать ЕН и ВС?

Это ФЛП на едином налоге (ЕН) групп 1 и 2, налоговый адрес которых находится на территориях боевых действий или на оккупированных территориях (п. 11 подразд. 8 и п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ). Это — ключевой момент, но не единственный. Есть и другие условия, без которых освобождение не заработает. О них — немного погодя.

Вопрос 2: где посмотреть перечень территорий, по которым работает возможность неуплаты?

Теперь это Перечень № 376*. С 20.03.2025 он заменил Перечень от 22.12.2022 № 309. Но такая замена фактически является сугубо технической (больше деталей найдете в статье «Новый Перечень территорий боевых действий / оккупации» // «Налоги & бухучет», 2025, № 25).

Структура нового Перечня точно такая же, как старого. Видим знакомые четыре раздела:

1) территории возможных боевых действий;

2) территории активных боевых действий;

3) территории активных боевых действий, на которых функционируют государственные электронные информационные ресурсы;

4) временно оккупированные территории.

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

Имейте в виду:

возможность неуплаты работает на любой территории из Перечня № 376, по которой крайняя правая графа пустая! То есть территория сохраняет соответствующий статус

Вопрос 3: что такое налоговый адрес ФЛП?

Это местонахождение (адрес местожительства) ФЛП, указанное в ЕГР* (интересные детали об этом найдете в статье «Если ФЛП зарегистрировался не там, где прописан: что говорят налоговики?» // «Налоги & бухучет», 2024, № 50).

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Если вы вдруг подзабыли, подсмотреть налоговый адрес можно в Электронном кабинете в разделе «Учетные данные плательщика» — «Регистрационные данные» — «Адрес».

ФЛП прописан в одном городе, а деятельность — в другом

Вопрос 4: ФЛП осуществляет деятельность в Киеве, а прописан в Харькове, может ли он не уплачивать ЕН и ВС?

Да, если речь о ФЛП на ЕН групп 1 или 2 (и выполняются остальные требования, о которых еще будет сказано дальше).

Ведь нет разницы, где фактически осуществляется деятельность.

Пусть даже за рубежом, — это никоим образом не лишит ФЛП возможности неуплаты ЕН и ВС

Главное — это налоговый адрес ФЛП. В нашем случае — г. Харьков.

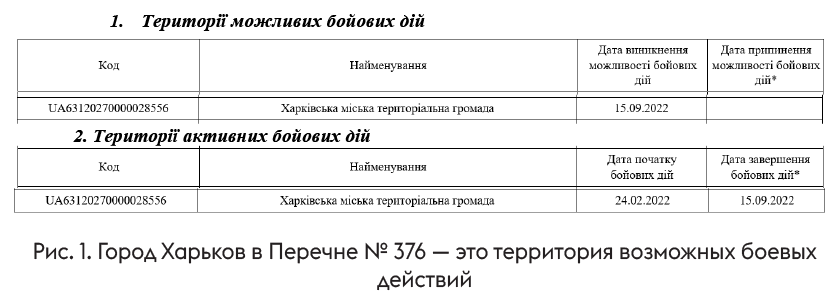

Дальше открываем Перечень № 376 и ищем там г. Харьков. Есть? Да! С 24.02.2022 по 15.09.2022 он был территорией активных боевых действий (активные боевые действия завершились). А вот с 15.09.2022 это — территория возможных боевых действий. И пока что этот статус не прекращен (графа 4 остается пустой) — рис. 1.

А значит, шанс на освобождение у ФЛП есть. Почему только шанс? Потому что, чтобы освобождение заработало, надо выполнить еще одно условие. Какое? Сейчас разберемся.

«Новенький» ФЛП

Вопрос 5: физлицо, прописанное в Харькове, зарегистрировало ФЛП и стало плательщиком ЕН группы 2 с марта 2025 года. Может ли оно не уплачивать ЕН и ВС?

К сожалению, нет (так же и для группы 1 ЕН). И вот почему.

Чтобы ФЛП мог воспользоваться возможностью неуплаты ЕН и ВС, ему

нужно не просто иметь налоговый адрес на боевых или оккупированных территориях, а иметь его там «по состоянию на дату начала боевых действий или временной оккупации» (п. 11 подразд. 8 и п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ)

С учетом логики налоговиков, эту норму следует понимать так, что возможность неуплаты работает только для тех, кто уже был зарегистрирован как ФЛП на ЕН группы 1 или 2 на соответствующих территориях по состоянию на дату начала оккупации или боевых действий (здесь анализируем дату начала боевых действий и, по нашему убеждению, дате возникновения возможности боевых действий*).

* В НКУ сказано «по состоянию на дату начала боевых действий». Впрочем поскольку льготной, без сомнения, является и территория возможных боевых действий (об этом прямо речь идет в НКУ), то во внимание должна приниматься и дата возникновения возможности боевых действий. Кстати, такую логику в свое время можно было видеть в категории 107.02.04 БЗ. Теперь она не действующая (с 20.03.2025), но только из-за того, в ней есть ссылка на Перечень № 309, который теперь заменен Перечнем № 376 (см. выше).

Если же ФЛП зарегистрировался плательщиком ЕН групп 1 или 2 на такой территории или переехал на такие территории позже, возможности неуплаты нет.

В нашем случае налоговый адрес ФЛП — г. Харьков. Эта территория приобрела статус возможных боевых действий 15.09.2022 (рис. 1), а ФЛП стал плательщиком ЕН группы 2 в 2025 году. Поэтому он освобождением воспользоваться не может. Об этом говорят и налоговики (категория 107.05 БЗ, ІПК от 24.09.2024 № 4569/ІПК/99-00-24-03-03 ІПК).

ФЛП «прыгал» между группами упрощенки

Вопрос 6: физлицо, прописанное в Харькове, зарегистрировалось как ФЛП на ЕН группы 3 в 2021 году. С 01.01.2025 перешло в группу 2. Может ли такой ФЛП не уплачивать ЕН и ВС в 2025 году?

К сожалению, воспользоваться возможностью неуплаты не получится.

В чем же проблема, ФЛП же был зарегистрирован в Харькове еще до войны?

Проблема в налоговиках, которые фискально толкуют требования НКУ и в конце концов формализовали свои требования так, что

не уплачивать ЕН и ВС могут только те ФЛП, которые на дату начала боевых действий / возможности боевых действий или оккупации уже были зарегистрированы на соответствующих территориях именно как упрощенцы группы 1 или 2!

То есть даже группа 3 или общая система не подходят!

Вопрос 7: не потеряет ли льготу ФЛП группы 1, если перейдет в группу 2 упрощенки (не изменяя адрес)?

Нет, не потеряет. Если у ФЛП есть право не уплачивать ЕН и ВС, он может спокойно переходить из группы 1 в группу 2 и наоборот — освобождение останется.

Это подтверждают и налоговики — категория 107.05 БЗ (сейчас эта консультация недействительна, но это не значит, что налоговики передумали, просто Перечень № 309 поменяли на Перечень № 376).

Вопрос 8: ФЛП на ЕН группы 2, который имел право на неуплату ЕН с ВС, перешел на ЕН группы 3 (или на общую систему), а потом возвращается в группу 2 ЕН (все это не изменяя адрес). Восстанавливается ли возможность неуплаты ЕН с ВС после возвращения в группу 2?

Налоговики считают, что не восстанавливается. С их точки зрения, переход в группу 3 или на общую систему автоматически отменяет возможность неуплаты навсегда (категория 107.05 БЗ; сейчас эта консультация недействительна, но это не значит, что налоговики передумали, просто Перечень № 309 поменяли на Перечень № 376).

ФЛП нанял работников

Вопрос 9: не потеряет ли возможность неуплаты ЕН с ВС ФЛП группы 2 ЕН, если наймет работников?

Нет, не потеряет. Ни НКУ, ни налоговики никоим образом не связывают наличие у ФЛП наемных работников с возможностью неуплаты ЕН и ВС.

При этом с зарплаты наемных работников ВС следует удерживать в общем порядке, ведь это другой ВС.

ФЛП переехал

Вопрос 10: потеряет ли возможность неуплаты ЕН с ВС ФЛП на ЕН группы 1 (2), если в 2025 году переедет из льготной территории на обычную?

Может потерять, а может и нет. Все зависит от того, будет ли изменять ФЛП свое местонахождение / налоговый адрес в ЕГР.

Смотрите, в освобождающих п. 11 подразд. 8 и п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ сказано, что

возможность неуплаты перестает действовать со следующего месяца после того, как ФЛП внес новое местонахождение в ЕГР

Поэтому если ФЛП не будет вносить новый адрес в ЕГР, он и в дальнейшем сможет полноправно пользоваться возможностью неуплаты.

Если же он изменит свое местонахождение в ЕГР, ему придется уплачивать ЕН и ВС начиная с уплаты за следующий месяц (то есть с первого числа месяца, следующего за месяцем, в котором была проведена государственная регистрация изменения местонахождения ФЛП на нельготную* территорию Украины).

* То есть территорию, которая не относится к территории возможных боевых действий, территории активных боевых действий, территории активных боевых действий, на которых функционируют государственные электронные информационные ресурсы, временно оккупированной территории.

Вопрос 11: получит ли возможность неуплаты ЕН с ВС ФЛП на ЕН группы 1 (2), если в 2025 году переедет из обычной территории на боевую?

Только если ФЛП сейчас изменит адрес, а уже после этого него новая льготная территория приобретет какой-то новый льготный статус: территории боевых действий (активных или возможных), временно оккупированной территории. Например, была территорией возможных боевых действий, а станет территорией активных боевых действий. Тогда ФЛП сможет начать пользоваться возможностью неуплаты ЕН с ВС, поскольку уже имел статус плательщика ЕН группы 1 (2) по состоянию на дату получения территорией нового льготного статуса.

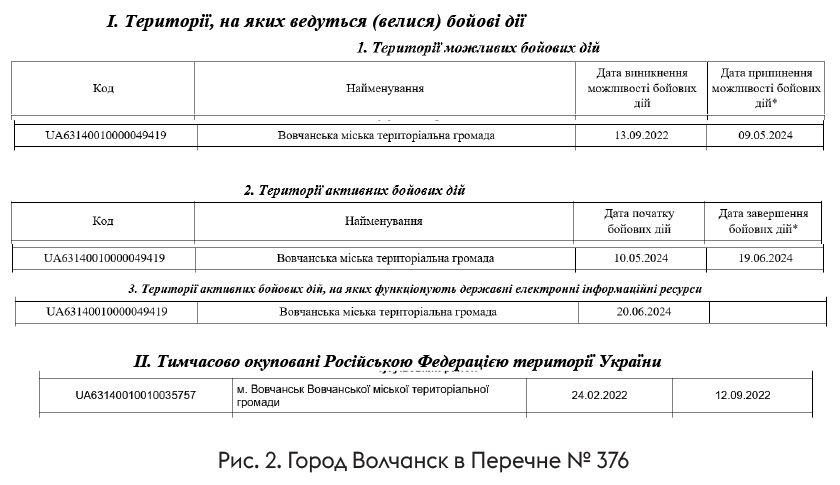

Вопрос 12: не потеряет ли возможность неуплаты ЕН с ВС ФЛП группы 1 или 2 ЕН, который в 2025 году переедет из одной льготной территории на другую, например — из Волчанска в Харьков?

Давайте откроем Перечень № 376 и посмотрим, какой статус имел Волчанск с начала войны (рис. 2).

Как видите, это была льготная территория с 24.02.2022 по сегодняшний день, хотя статус ее и менялся четыре раза. Благодаря этим изменениям,

считаем, на возможность неуплаты ЕН и ВС могут претендовать ФЛП, которые зарегистрировались в Волчанске и стали упрощенцами группы 1 или 2 не позже 01.06.2024*

* Потому что стать упрощенцем группы 1 или 2 посреди месяца просто невозможно.

Теперь идем дальше: если ФЛП в 2025 году переедет в Харьков и не будет изменять свое местонахождение в ЕГР, он возможность неуплаты сохранит, потому что налоговый адрес останется в г. Волчанск.

А если изменит налоговый адрес в ЕГР на г. Харьков?

Считаем, что возможность неуплаты также должна сохраниться.

Потому что она исчезает только в том случае, если ФЛП внес в ЕГР другой адрес, чем территория боевых действий (активных или возможных) или оккупированная территория (п. 11 подразд. 8 и п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ):

«Нормы этого пункта (наше примеч. — освобождение) не применяются с первого числа месяца, следующего за месяцем, в котором была проведена государственная регистрация изменения местонахождения физического лица — предприниматель на другую, чем указана в абзаце первом этого пункта, территорию Украины».

В нашем же случае ФЛП изменил налоговый адрес с одной льготной территории (территории активных боевых действий, на которых функционируют государственные электронные информационные ресурсы) на другую льготную территорию (территорию возможных боевых действий). Поэтому возможность неуплаты должна оставаться. Впрочем, зная наших фискалов, лучше по этому поводу получить ИНК (индивидуальную налоговую консультацию).

ФЛП «проснулся»

Вопрос 13: не потеряет ли возможность неуплаты ЕН и ВС ФЛП на ЕН группы 1 или 2, который пользовался возможностью неуплаты ЕН до 2025 года, а теперь начал работать и получать доходы?

Нет, не потеряет, потому что возможность неуплаты ЕН и ВС никоим образом не связана с тем, ведет ФЛП деятельность или нет, получает доходы или нет.

Вопрос 14: может ли ФЛП с налоговым адресом в г. Харьков начать пользоваться возможностью неуплаты ВС с 01.04.2025 (за январь — март ВС он уплатил)?

ВС стал обязательным для единоналожников с 01.01.2025. С этой же даты есть возможность неуплаты ВС, если ФЛП отвечает требованиям, о которых речь шла выше (в случае с г. Харьков ФЛП уже был плательщиком ЕН группы 1 или 2 с налоговым адресом в г. Харьков по состоянию на 15.09.2022).

Но некоторые ФЛП все еще хотели перестраховаться, и потому некоторое время уплачивали ВС, невзирая на возможность неуплаты. Ничего страшного.

Начать пользоваться возможностью неуплаты можно когда угодно, никаких ограничений здесь нет

Для этого не надо даже подавать никаких заявлений налоговикам. Достаточно выполнить два условия:

1) не уплачивать ЕН, ВС;

2) не показывать ЕН и ВС за месяцы неуплаты в декларации единоналожника.

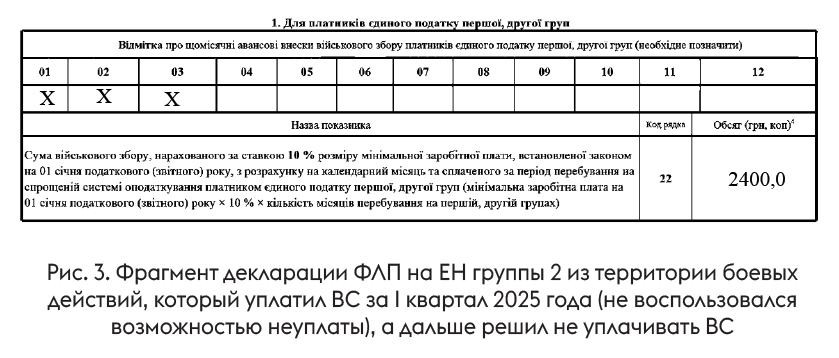

Поэтому вы можете смело перестать уплачивать ВС с 01.04.2025, главное — не забудьте оставить пустыми соответствующие ячейки в декларации за 2025 год (см. рис. 3 ниже).

Вопрос 15: может ли ФЛП группы 2, который уплатил ВС за январь — март 2025 года, но мог этого не делать, не показывать начисления ВС в декларации за 2025 год и таким образом превратить уплаченные средства в переплату?

Лучше так не делать: уже уплаченный ВС (за I квартал) стоит показать в ЕН-декларации.

Почему так? Дело в том, что возможность неуплаты ВС работает так же, как и возможность неуплаты ЕН (см. более подробный вопрос 16). А в отношении ЕН налоговики не раз разъясняли, что ФЛП, который не воспользовался возможностью неуплаты и уплатил ЕН, потом не может передумать — он обязан показать ЕН в декларации. Этот ЕН не является ошибочно или излишне уплаченным и не может считаться переплатой (категория 107.01.07 БЗ).

Следовательно, за те месяцы, за которые ФЛП уплатил ВС, его лучше показать в декларации. А за те, в которых не будет уплачивать, оставляем ячейки пустыми. Пример — на рис. 3.

ВС = ЕН?

Вопрос 16: работает ли возможность неуплаты ВС так же, как и ЕН?

Нормы о возможности неуплаты ЕН и ВС сформулированы в НКУ идентично (п. 11 подразд. 8 и п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ). Поэтому и работают они одинаково. Фискалы, похоже, тоже исповедуют этот подход.

Ну и хорошо, потому что возможность неуплаты ЕН существует уже достаточно давно и разъяснений об этом достаточно. Поэтому если есть какие-то сомнения по поводу возможности неуплаты ВС, достаточно просто найти аналогичное разъяснение о ЕН и воспользоваться его логикой.

Вопрос 17: может ли ФЛП и ЕН группы 1 (2), зарегистрированный в Харькове, не уплачивать ЕН, но уплачивать ВС? Или наоборот?

Да, вполне может (если имеет право на возможность неуплаты). Невзирая на то, что правила о возможности неуплаты ЕН и ВС сформулированы идентично, появились они в разное время и в разных местах НКУ:

— о ЕН — в п. 11 подразд. 8 разд. XX НКУ;

— о ВС — в п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ.

Поэтому

ФЛП может по своему усмотрению выбирать, что он не хочет уплачивать: ВС, ЕН, сразу оба или какой-то один из них — любой вариант допустим

Кстати, налоговики не против (ІПК от 28.02.2025 № 1126/ІПК/99-00-24-03-03 ІПК).

Освобождение есть, а налоговая продолжает начислять ЕН и ВС

Вопрос 18: ФЛП зарегистрирован в г. Николаев как единоналожник группы 1 с 2016 года. С начала войны и до 2024 года деятельность не вел. В 2024 году опять начал работать, и налоговики начали начислять ему ЕН, а теперь — еще и ВС, мотивируя тем, что ФЛП ведет деятельность. Недоимку уплатить не требуют, но и начисления не списывают. Что делать?

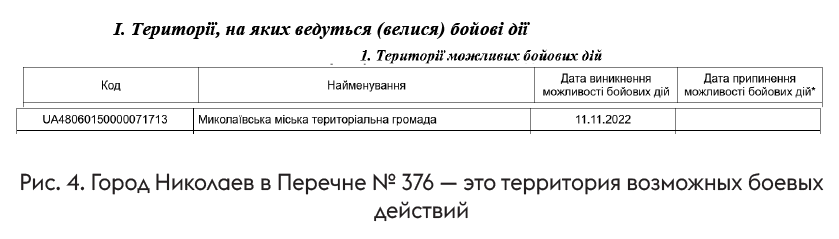

Смотрите, г. Николаев с 11.11.2022 до сих пор — это территория возможных боевых действий (рис. 4).

Наш ФЛП зарегистрирован там как плательщик ЕН группы 1 задолго до 2022 года, поэтому возможность неуплаты ЕН и ВС для него работает.

Кстати, тот факт, что Николаев — это не оккупированная территория и не территория активных боевых действий, ничего не меняет. Освобождение работает и на территориях возможных боевых действий (так же, как и на территориях активных боевых действий, где работают госреестры)! Об этом прямо сказано в НКУ: «...имеют право не уплачивать военный сбор за период с первого числа месяца, в котором... возникла возможность боевых действий... до последнего числа месяца, в котором... прекращена возможность боевых действий» (п.п. 1.12 п. 161 подразд. 10 разд. XX НКУ). И ГНСУ с этим обычно не спорит.

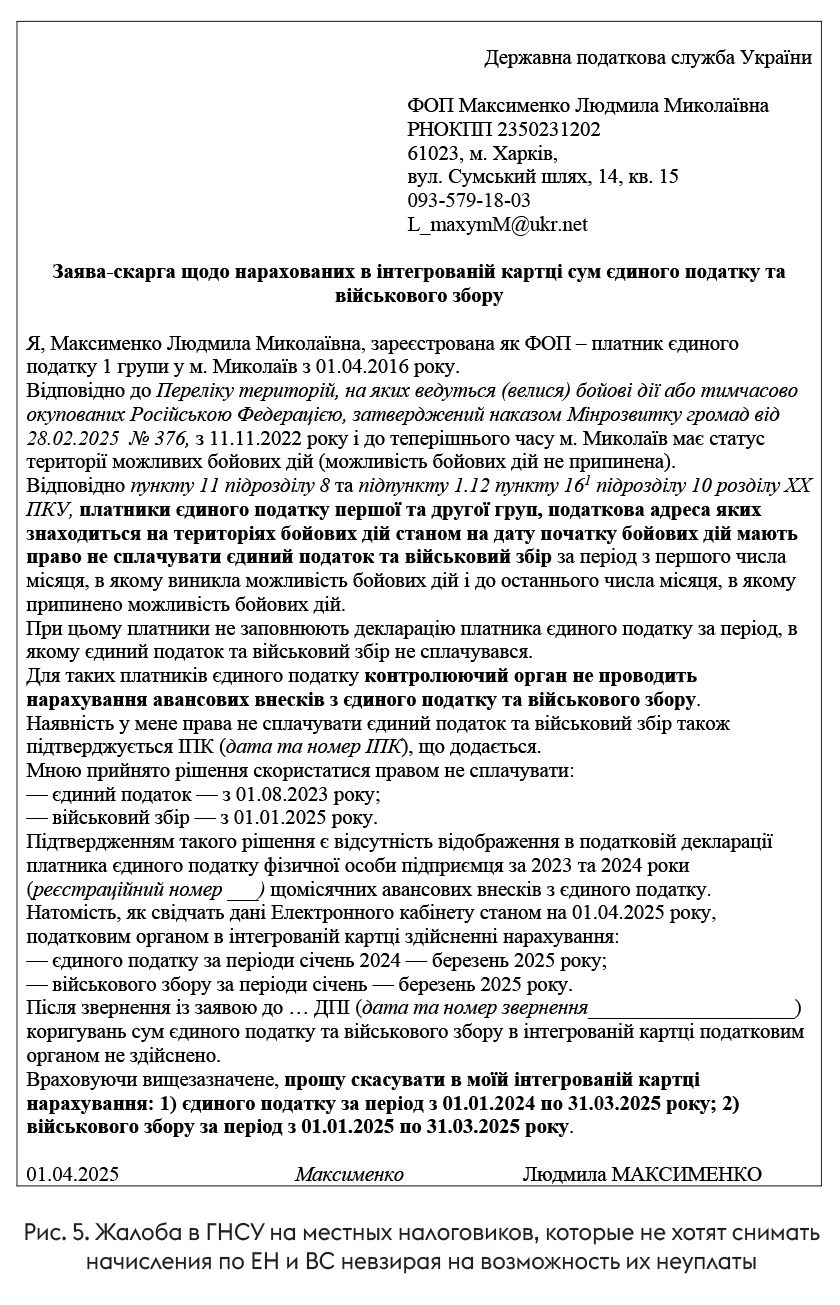

А вот налоговики на местах, к сожалению, невзирая на возможность неуплаты, иногда все равно начисляют ЕН и ВС предпринимателям на территориях возможных боевых действий. Фискалы выдумывают какие-то несуществующие дополнительные условия для освобождения, как отсутствие деятельности/дохода у ФЛП, прописка на территории именно активных боевых действий и т. п. Что с этим делать?

Можно не делать ничего и надеяться, что налоговики разберутся и впоследствии сами спишут начисленные ЕН и ВС, потому что правда однозначно на стороне ФЛП. Но мы бы не советовали расслабляться. Потому что если у упрощенца учитывается налоговый долг (в сумме больше 3060 грн) в течение двух кварталов подряд, его могут запросто сбросить с упрощенки (см., в частности, статью «Налоговый долг и сброс с упрощенки: как выйти из проблемной ситуации» // «Налоги & бухучет», 2025, № 28)! Поэтому лучше действовать.

В первую очередь, запросите ИНК, которая подтвердит, что для вас работает возможность неуплаты ЕН и ВС. Сделать это можно даже онлайн (в этом вам поможет статья «Индивидуальная налоговая консультация: для чего она и как получить?» // «Налоги & бухучет», 2023, № 96). Шансы на получение позитивной ИНК достаточно высоки.

Следующим шагом пошлите в свою налоговую заявление произвольной формы о корректировке в Электронном кабинете сумм начисленного ЕН и ВС, а также попросите исключить эти незаконные начисления из интегрированной карточки ФЛП. Приложите к заявлению ИНК!

Правда, как свидетельствует практика, налоговики на местах неохотно рассматривают такие заявления, потому, как вариант

можно сразу обратиться в ГНСУ с жалобой на бездеятельность местной налоговой, которая не проводит списание (корректировку) сумм ЕН и ВС невзирая на освобождение ФЛП. Приложите к жалобе также ИНК

Пример такой жалобы — на рис. 5.

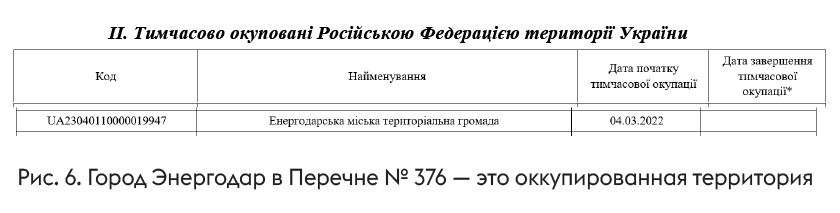

Вопрос 19: ФЛП зарегистрирован в г. Энергодар как единоналожник группы 2 с 2019 года. В 2023 — 2024 гг. ему не начисляли ЕН. В конце 2024 года он переехал в г. Винница (налоговый адрес не менял, но встал на учет по неосновному месту учета). С 01.01.2025 налоговики стали начислять ему ЕН и ВС. Что делать? Можно ли не уплачивать ЕН и ВС? Если уплачивать, то куда?

Сначала разберемся, имеет ли наш ФЛП право на возможность неуплаты ЕН и ВС. Для этого откроем Перечень № 376 и найдем там город Энергодар. Видим, что — это временно оккупированная территория с 04.03.2022 до сих пор (рис. 6).

ФЛП был зарегистрирован там еще до войны и был упрощенцем группы 2. Следовательно, у него было и есть право не уплачивать ЕН и ВС.

То, что налоговики на местах иногда игнорируют возможность неуплаты и начисляют ЕН и ВС, — абсолютно неправильно и противоречит нормам НКУ. Что делать ФЛП?

Подход тот же, что и в ответе на вопрос 18: или ожидать, пока они сами спишут долги, или просить ИНК и обращаться в ГНСУ с жалобой на бездеятельность местных налоговиков и просьбой откорректировать в интегрированной карточке начисление ЕН и ВС.

Но это еще не все. У вас есть проблема куда более серьезная.

Налоговики нередко считают, что ФЛП с налоговым адресом на временно оккупированной территории вообще не имеет права осуществлять хоздеятельность, если не изменит свой налоговый адрес на другую территорию Украины (категория 107.05 БЗ)

Все сделки, которые такой ФЛП заключает, они могут признать ничтожными, а это прибавит хлопот не только самому ФЛП, но и его контрагентам*.

* В действительности, не все оккупированные территории попадают «в бан», а только те, которые были оккупированы еще до полномасштабной войны, но налоговики обычно не копают глубоко, а вынуждают всех перерегистрироваться. Подробнее об этом мы рассказывали, в частности, в статье «Сотрудничество с ФЛП из оккупированной территории: вопросы налогообложения» // «Налоги & бухучет», 2023, № 77.

Тем не менее, в последнее время налоговики вроде бы уже не так категоричны в отношении ФЛП, которые переехали из территорий, оккупированных после 2022 года. По крайней мере не запрещают хоздеятельность и не требуют удерживать НДФЛ и ВС при выплате доходов таким предпринимателям (категории 103.02 БЗ и 116.06 БЗ). Поэтому, в принципе, можете через ИНК уточнить и этот момент.

Но помните:

если ФЛП изменит в ЕГР налоговый адрес из Энергодара на Винницу, он потеряет возможность неуплаты ЕН и ВС со следующего же месяца!

Выводы

- Возможность неуплаты ЕН и ВС имеют ФЛП на ЕН группы 1 или 2, которые уже были упрощенцами групп 1 или 2 на соответствующей территории на начало боевых действий или оккупации и с того времени не меняли налоговый адрес в ЕГР на нельготную территорию и не переходили в группу 3 или на общую систему (даже временно).

- Возможность неуплаты работает, даже если ФЛП ведет бизнес и у него есть наемные работники.

- Никаких заявлений для реализации возможности неуплаты подавать не надо — достаточно просто не уплачивать ЕН/ВС и не показывать их начисление в годовой декларации единоналожника.

- «Новенькие» ФЛП, даже если зарегистрируются на боевых или оккупированных территориях, льготу не получат.

- Если ФЛП переедет (даже за границу), но не изменит налоговый адрес в ЕГР (прописку), возможность неуплаты у него останется.

- Если же ФЛП изменит налоговый адрес в ЕГР на нельготную территорию, возможность неуплаты со следующего месяца исчезнет.

- Бороться с налоговиками, которые начисляют вам ЕН и ВС невзирая на возможность неуплаты, можно так: получить позитивную ИНК на свое имя, а потом написать жалобу в ГНСУ на бездеятельность местных налоговиков, приложив ИНК и попросив снять неправомерные начисления ЕН и ВС.

Другие материалы из "Налоги & бухучет", 2025, № 31 :

- ФЛП из зоны боевых действий: когда можно не платить единый налог и военный сбор

- РРО не нужен при наложенном платеже через «Новую почту»: решение суда

- Отпуск на детей: кто имеет право и как его подтвердить

- Обновленная прибыльная декларация — подаем за полугодие 2025 года

- ФЛП одновременно и предприниматель, и наемный работник: нюансы освобождения от ЕСВ за себя

- ФЛП на ЕН прекращен в начале 2025-го: переподавать ли ликвидационную декларацию по новой форме

- Дооценка основных средств перед переходом на общую систему: налоговики дают добро

- Пособие по беременности и родам для работницы с часовой ставкой: как рассчитать, если нет зарплаты

- Международная техническая помощь: НДС-льгота при частичном финансировании

- Упрощенная лицензия на хранение горючего: зависимость от вида тары

- Поставка на территории Украины товаров для посева: обязательны ли «кг» в налоговой накладной?

- Несвоевременная регистрация налоговой накладной с разными ставками: какой размер штрафа?

- Компенсация зарплаты: доходы за 2014 — 2025 гг. выплачены в апреле 2025 года

Подписаться на "Налоги & бухучет"