Временное освобождение от налоговых обязанностей для бизнеса с прифронтовых территорий: кто имеет право и как получить

Налогоплательщики из прифронтовых территорий, которые пострадали в результате боевых действий, могут получить временное освобождение от выполнения налоговых обязанностей.

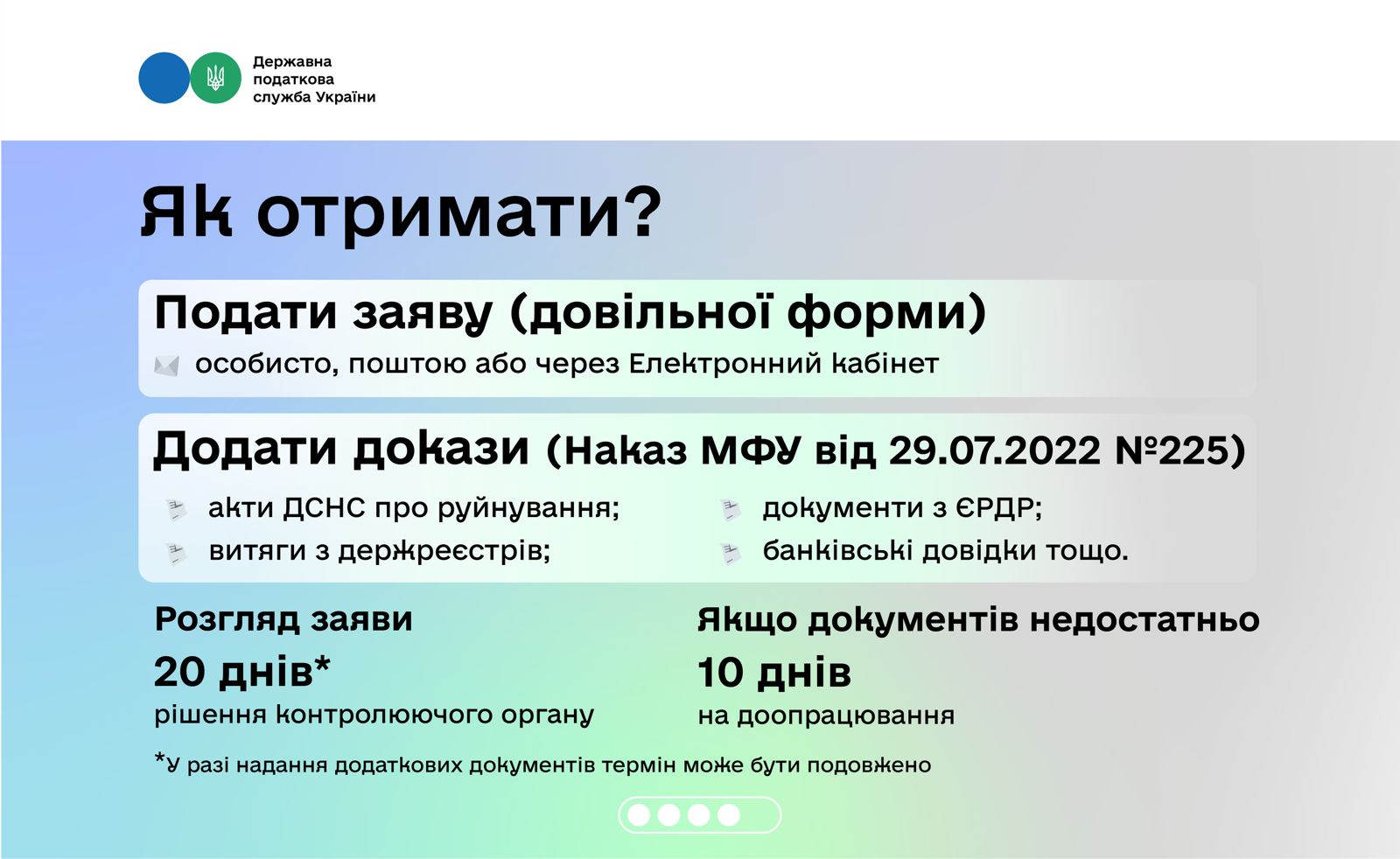

Такое право определено приказом Минфина от 29.07.2022 г. № 225. Им для такого бизнеса предусмотрено перенос сроков подачи отчетности и уплаты налогов на дату после окончания военного положения или восстановления возможности выполнения налогоплательщиком своих обязанностей.

Кто может воспользоваться:

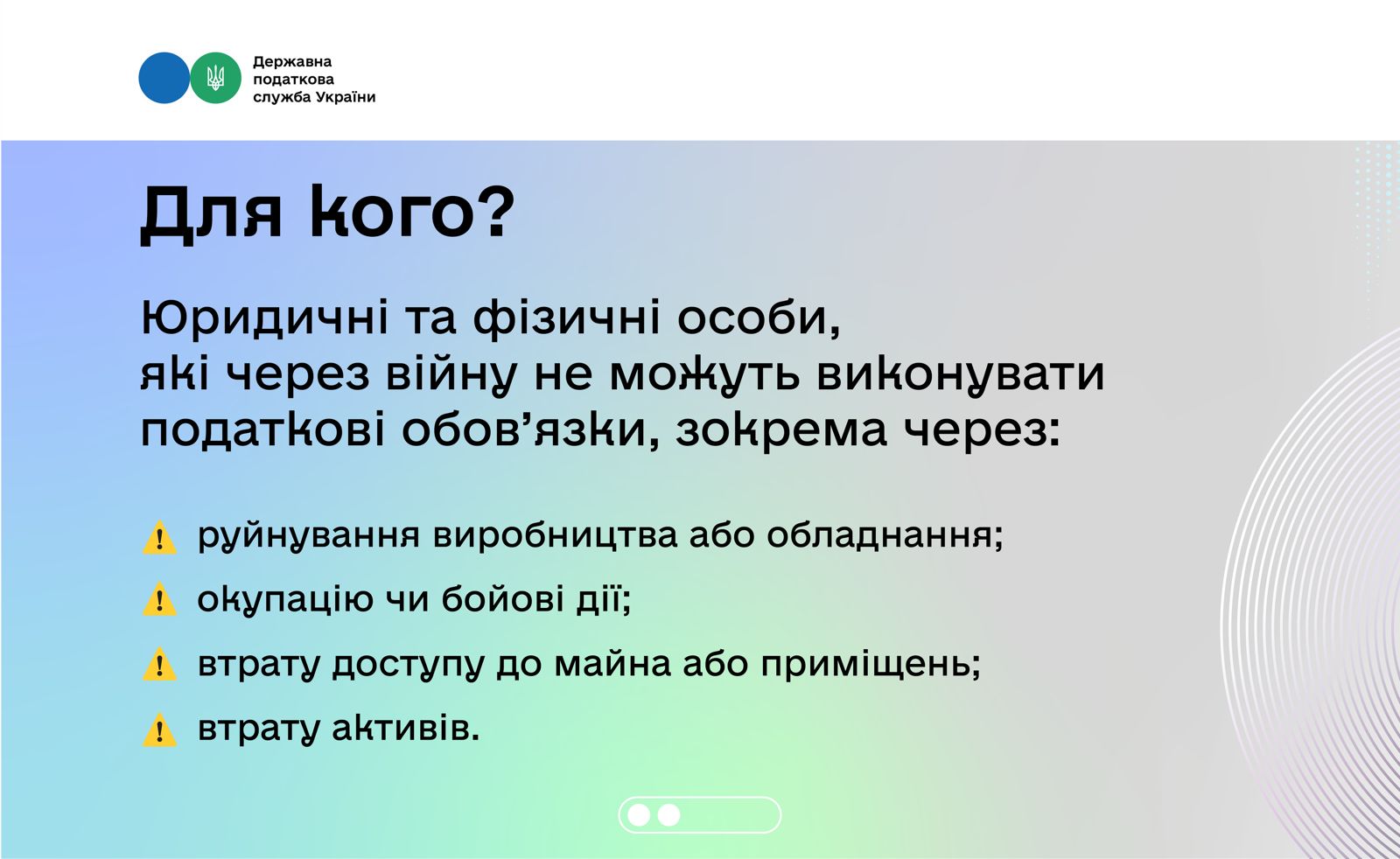

Право на освобождение имеют юридические и физические лица, которые пострадали от российской агрессии и не могут выполнять свои налоговые обязанности из-за ее последствий, в частности:

- разрушение полностью или частично производственных мощностей;

- уничтожение компьютерного и другого оборудования;

- нахождение на территории боевых действий;

- оккупация территории, где расположено предприятие или его объекты налогообложения;

- утрата доступа к производственным или управленческим помещениям;

- утрата других производственных или необоротных активов.

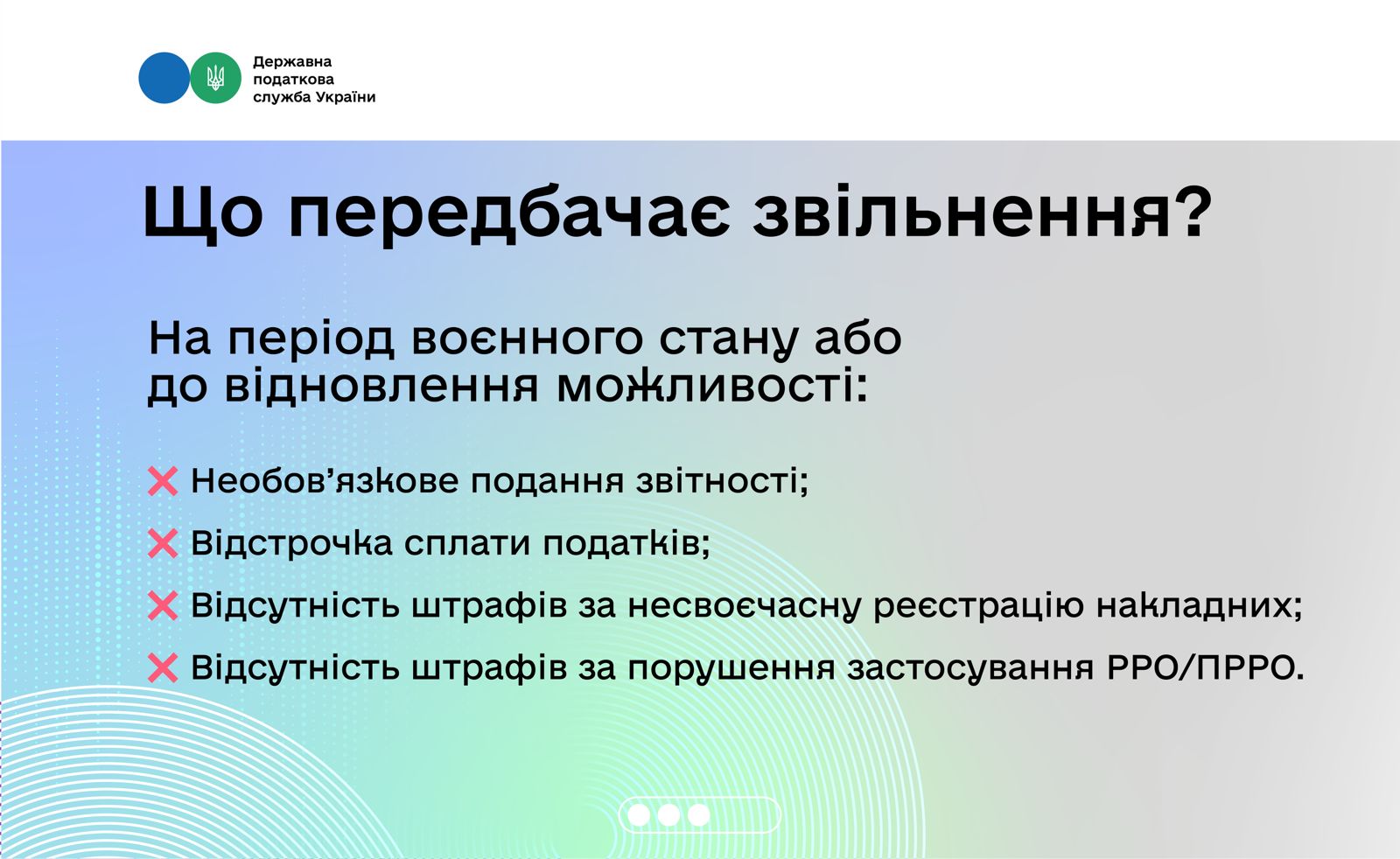

Временное освобождение предусматривает:

перенос сроков:

- подачи отчетности по определенным налогам, сборам, обязательным платежам;

- уплаты определенных налогов, сборов и обязательных платежей;

освобождение от штрафных санкций за:

- несвоевременную регистрацию налоговых или акцизных накладных;

- нарушение порядка применения РРО/ПРРО.

Что необходимо сделать:

Налогоплательщик должен подать в контролирующий орган заявление в произвольной форме с документами на подтверждение.

Это могут быть:

- акты фиксации пожаров, разрушений, составленные уполномоченными работниками ГСЧС;

- данные из Государственного реестра вещных прав на недвижимое имущество, о праве собственности на имущество;

- выписки из ЕРДР о регистрации уголовных правонарушений;

- банковские выписки об отсутствии средств как других источников дохода предприятия;

- другие документы с подтверждением фактов препятствий или невозможности.

Подать их можно по месту налоговой регистрации или в любой сервисный центр ГНС лично, почтой (с уведомлением о вручении) или через Электронный кабинет.

Рассмотрение документов:

Контролирующий орган рассматривает заявление и документы в течение 20 календарных дней.

Если документов недостаточно – налогоплательщику направляется решение с предложением предоставить дополнительные материалы для подтверждения в течение 10 календарных дней. После получения таких дополнительных документов, контролирующий орган рассматривает их в течение 20 календарных дней.

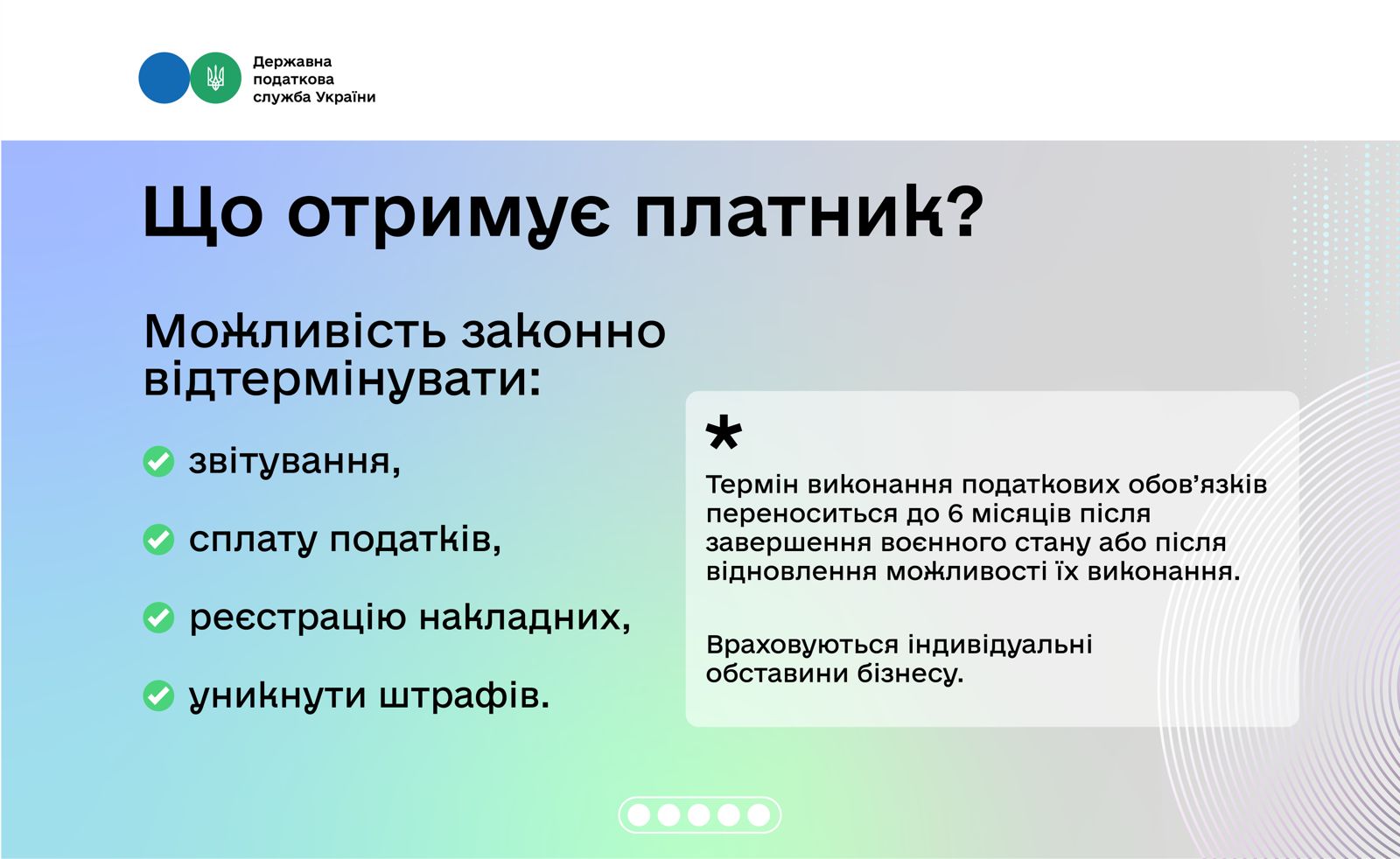

Решение о возможности или невозможности выполнения налоговых обязанностей налогоплательщиком принимается с учетом индивидуальных особенностей бизнеса и обстоятельств каждого налогоплательщика, причинно-следственной связи и всех документов.

В случае положительного решения налогоплательщик получает право выполнить свои налоговые обязанности в течение шести месяцев после отмены действия военного положения или после восстановления возможности их выполнения.