Не указали сумму военного сбора за предыдущий период в строке 24 декларации по ЕН.

В декларации плательщика единого налога 3 группы в графе 24 не указана сумма уплаты за предыдущий период 2025 года. Как подать уточненную декларацию?

Бухгалтеры ФЛП часто сталкиваются с ситуацией, когда в поданной декларации по единому налогу (ЕН) и военному сбору (ВС) обнаруживаются ошибки. Налоговый кодекс позволяет их исправить двумя способами: через уточняющую декларацию (УД) или в составе отчетной декларации. Рассмотрим пошагово, как именно отображать исправления в разделах IV, V, VI и подразделе 2 раздела VIII декларации.

Исправление через уточняющую декларацию (УД)

В одной УД можно исправить ошибки только одной декларации.

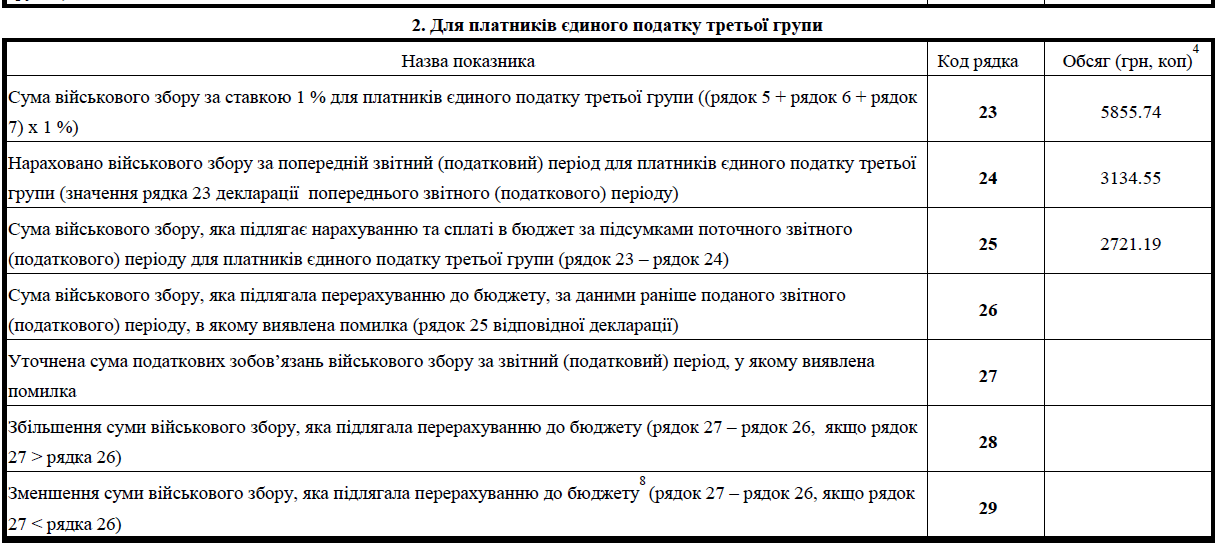

В разделах IV, V и строках 23 – 25 подраздела 2 раздела VIII ФЛП указывает правильные показатели за тот период, который уточняется.

Заполняется вся декларация правильно (так, как будто ошибок и не было). Неверно заполнить только ту строку, в которой была допущена ошибка, а остальные – нет. Заполняйте заново всю декларацию, но правильно!

Если исправление касается только показателей раздела VIII (военный сбор), то в разделах IV и V УД повторяются правильные данные из отчетной декларации.

Обязательно заполняется раздел VI УД:

- строки 15 – 16 — переносятся из декларации, которая уточняется (стр. 14 разд. V → стр. 15 УД);

- строки 17 – 20 — отображают разницу и возможные штрафы/пеню (см. таблицу ниже).

Если корректируется декларация текущего года, то результаты исправления нужно учесть в следующей текущей декларации (разд. IV, V, подраздел 2 разд. VIII). Но раздел VI в ней уже не заполняется.

Исправление через отчетную декларацию

- В разделах IV, V и подразделе 2 разд. VIII отображают показатели уже с учетом исправленной ошибки.

- Строки 13 и 24 — нужно пересчитать так, как будто ошибки не было (чтобы избежать двойного начисления НО).

- Ошибки прошлых лет через отчетную декларацию не затрагивают разделы IV и V — результаты отображают только в разделе VI и строках 26–29 подраздела 2 разд. VIII.

Таблица: что показываем в разделе VI и подразделе 2 раздела VIII

| Строка | Что указывать |

|---|---|

| Раздел VI | |

| 15 | Ошибочная сумма ЕН (из стр. 14 декларации, которая уточняется) |

| 16 | Правильная сумма ЕН |

| 17 | Сумма недоплаты ЕН (если 16 > 15) |

| 18 | Сумма переплаты ЕН (если 16 < 15) |

| 19 | Самоштраф: 3 % при УД, 5 % при отчетной декларации (не действует во время военного положения — п.п. 69.38 НКУ) |

| 20 | Пеня (также не применяется во время военного положения) |

| Подраздел 2 разд. VIII | |

| 26 | Ошибочная сумма ВС (из стр. 25 декларации) |

| 27 | Правильная сумма ВС |

| 28 | Доначисленный ВС (если 27 > 26) |

| 29 | Уменьшение ВС (если 27 < 26) |