Налоговая декларация: обязанности плательщика и последствия нарушений

Согласно пункту 46.1 НКУ, налоговая декларация – это документ, который подается налогоплательщиком в контролирующий орган в установленные сроки. Она является основанием для начисления и/или уплаты налоговых обязательств, либо для отражения объемов доходов, в отношении которых предусмотрено освобождение от уплаты налога.

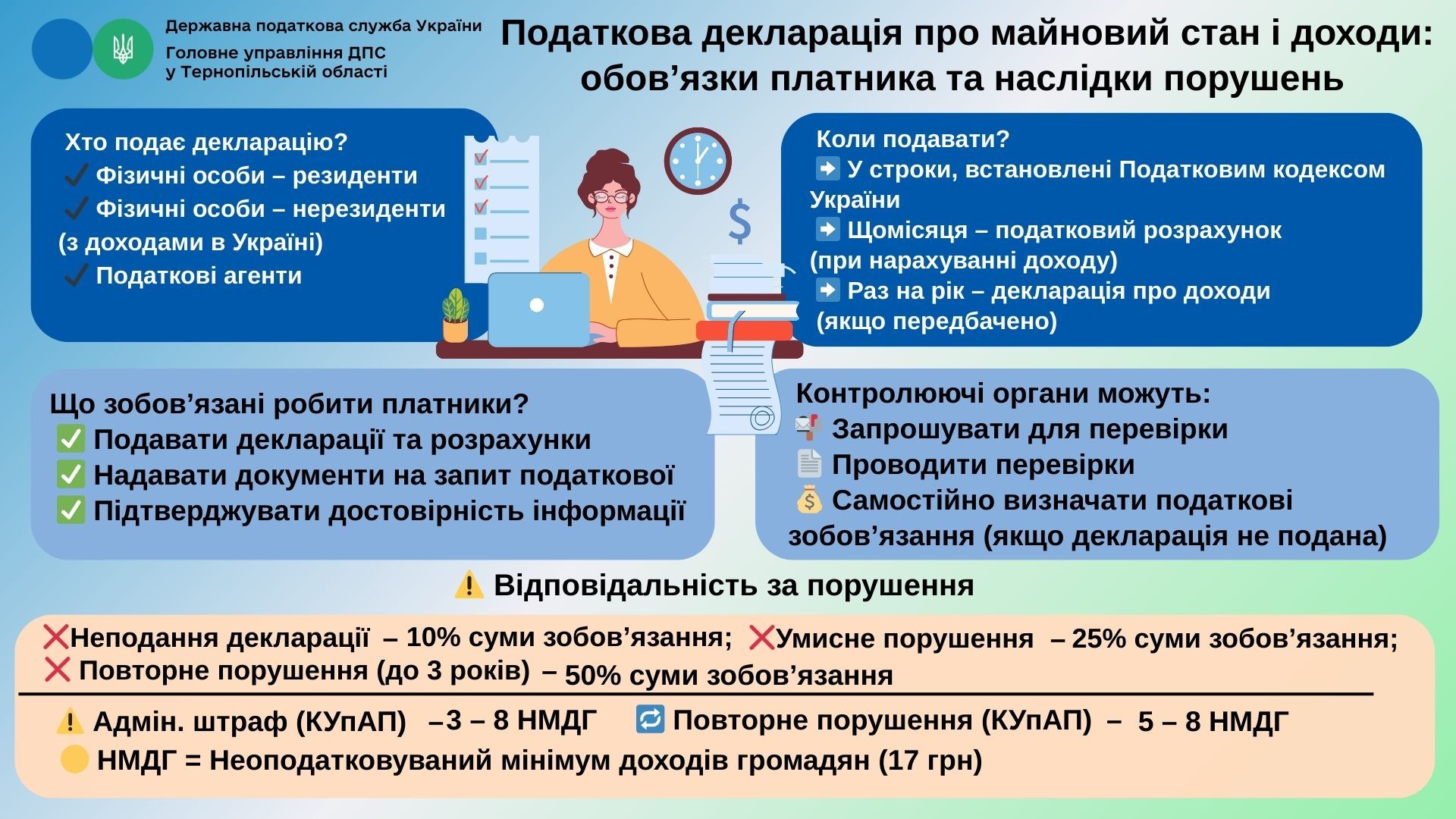

Форма декларации о имущественном состоянии и доходах утверждена приказом Минфина № 859 от 02.10.2015 г.

В соответствии с подпунктом 16.1.3 НКУ, налогоплательщик обязан подавать контролирующим органам декларации, отчетность и другие документы, связанные с начислением и уплатой налогов.

Налогоплательщиками налога на доходы физических лиц являются: резиденты, получающие доходы как в Украине, так и за рубежом; нерезиденты – с доходами в Украине; а также налоговые агенты (ст. 162 НКУ).

Согласно подпункту «б» пункта 176.2 НКУ, налоговые агенты и плательщики единого взноса обязаны подавать ежемесячно расчет сумм доходов, начисленных (выплаченных) в пользу физических лиц, удержанного налога и единого взноса – по основному месту учета.

Такой расчет подается только в случае фактического начисления указанных доходов. Другие формы отчетности по этому вопросу не допускаются.

Контролирующие органы (ст. 20.1 НКУ) имеют право приглашать налогоплательщиков или их представителей для проверки правильности начисления и уплаты налогов. Приглашения направляются не позднее чем за 10 дней до даты встречи, с указанием причин, даты и времени.

Налогоплательщик обязан по требованию контролирующего органа предоставить документы и информацию, подтверждающие доходы, право на налоговую скидку, а также достоверность данных, указанных в декларации (п. 176.1 НКУ).

Если декларация или расчет не поданы вовремя, контролирующий орган имеет право на проведение документальной внеплановой проверки (п.п. 78.1.2 НКУ).

При неподаче декларации в установленные сроки, контролирующий орган самостоятельно определяет сумму налогового обязательства (п.п. 54.3.1 НКУ).

За нарушение налогового законодательства применяются виды ответственности, в частности финансовая и административная (п. 111.1 НКУ).

Если контролирующий орган вынужден самостоятельно определить обязательства из-за действий налогоплательщика, накладывается штраф в размере 10% от суммы такого обязательства (п. 123.1 НКУ). Если действия были умышленными – штраф составляет 25% (п. 123.2 НКУ), а в случае повторного нарушения в течение 1095 дней – 50% (п. 123.3 НКУ).

В соответствии со статьей 1641 Кодекса Украины об административных правонарушениях (КУоАП), неподача или несвоевременная подача декларации, а также искажение данных или ненадлежащее ведение учета доходов и расходов, влекут за собой предупреждение или штраф от 3 до 8 необлагаемых минимумов доходов граждан. Повторное нарушение – от 5 до 8 минимумов.

Эта ответственность не применяется в случаях добровольной подачи декларации, в частности для получения налоговой скидки.

Таким образом, если налогоплательщик не подал декларацию в установленный срок, контролирующий орган имеет право самостоятельно определить сумму налогового обязательства по результатам проверки, используя имеющуюся налоговую информацию.