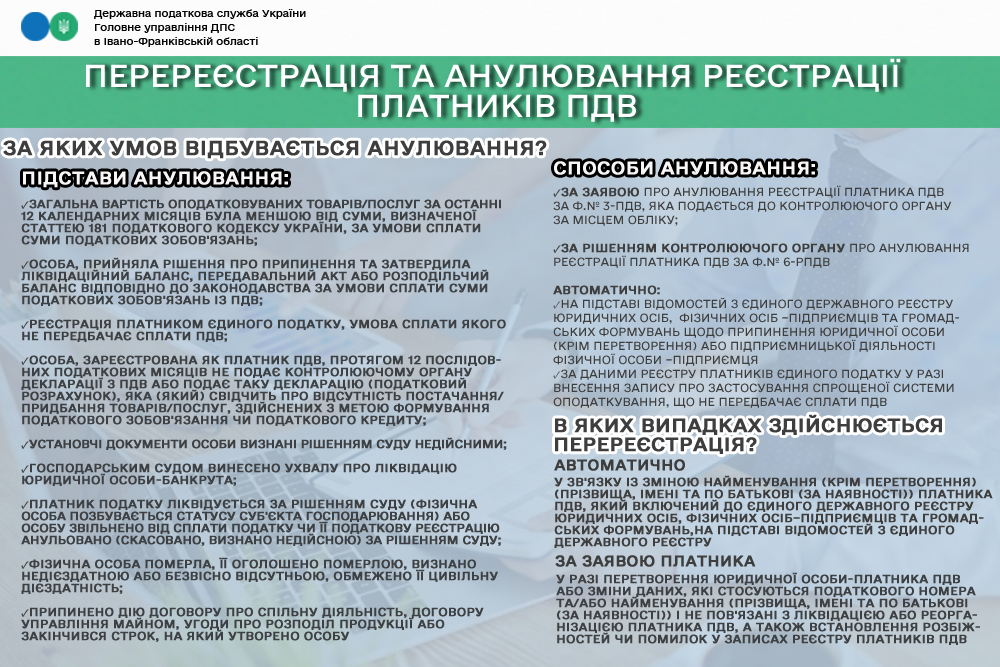

Перерегистрация и аннулирование регистрации плательщиков НДС

Регистрация плательщика НДС действует до момента ее аннулирования путем исключения из реестра плательщиков налога. В частности, если лицо приняло решение о прекращении и утвердило ликвидационный баланс, передаточный акт или распределительный баланс.

Основания для аннулирования:

- общая стоимость облагаемых товаров / услуг за последние 12 календарных месяцев была меньше суммы, определенной статьей 181 Налогового кодекса Украины, при условии уплаты суммы налоговых обязательств;

- лицо приняло решение о прекращении и утвердило ликвидационный баланс, передаточный акт или распределительный баланс в соответствии с законодательством при условии уплаты суммы налоговых обязательств по НДС;

- регистрация плательщиком единого налога, условие уплаты которого не предусматривает уплаты НДС;

- лицо, зарегистрированное как плательщик НДС, в течение 12 последовательных налоговых месяцев не подавало в контролирующий орган декларации по НДС или подает такую декларацию (налоговый расчет), которая (который) свидетельствует об отсутствии поставки / приобретения товаров / услуг, осуществленных с целью формирования налогового обязательства или налогового кредита;

- учредительные документы лица признаны решением суда недействительными;

- Хозяйственным судом вынесено определение о ликвидации юридического лица-банкрота;

- Плательщик налога ликвидируется по решению суда (физическое лицо утрачивает статус субъекта хозяйствования) или лицо освобождено от уплаты налога либо его налоговая регистрация аннулирована (отменена, признана недействительной) по решению суда;

- Физическое лицо умерло. Его объявили умершим, признали недееспособным или безвестно отсутствующим, ограничили его гражданскую дееспособность;

- Прекращено действие договора о совместной деятельности, договора управления имуществом, соглашения о разделе продукции или истек срок, на который создано лицо.

Способы аннулирования:

По заявлению об аннулировании регистрации плательщика НДС по форме № 3_НДС, которая подается в контролирующий орган по месту учета;

По решению контролирующего органа об аннулировании регистрации плательщика НДС по форме № 6-НДС

Автоматически:

- на основании сведений из единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований о прекращении юридического лица (кроме преобразования) или предпринимательской деятельности физического лица – предпринимателя;

- по данным реестра плательщиков единого налога в случае внесения записи о применении упрощенной системы налогообложения, которая не предусматривает уплаты НДС.

В каких случаях осуществляется перерегистрация?

Автоматически

В связи с изменением наименования (кроме преобразования) (фамилии, имени и отчества (при наличии) плательщика НДС, который включен в единый государственный реестр юридических лиц, физических лиц-предпринимателей и общественных формирований, на основании сведений из единого государственного реестра

По заявлению плательщика

В случае преобразования юридического лица-плательщика НДС или изменения данных, которые касаются налогового номера и/или наименования (фамилии, имени и отчества (при наличии) и не связаны с ликвидацией или реорганизацией плательщика НДС, а также установления расхождений или ошибок в записях реестра плательщиков НДС.