QR-код вместо терминала: работает ли это с 01.11.2025?

Виталина Клец, налоговый эксперт.

После 01.11.2025 НБУ изменил определение QR-кода. Звучит красиво: теперь это как бы «инструмент для формирования платежной инструкции». Но главный вопрос для ФЛП: можно ли теперь работать с QR-кодом и забыть про POS-терминал? Спойлер: пока — нет. Но есть нюансы.

1. Что требует закон — по-человечески

ФЛП должен обеспечить покупателю возможность безналичной оплаты хотя бы одним способом (п. 1 постановления № 894* и п. 28 ст. 38 Закона о платежных услугах**):

Таблица 1. Обязательные варианты безналичных расчетов

|

Вариант |

Что это такое |

Пример |

|

Электронное платежное средство (ЭПС) |

карта/электронный кошелек |

физическая карта, digital-карта |

|

Платежное приложение |

программа, через которую покупатель инициирует платеж |

Приват24, monobank, LiqPay, WayForPay |

|

Платежное устройство |

техническое «железо» для приема карт |

POS-терминал, программа для терминала в смартфоне |

* Постановление КМУ «О установлении сроков, до наступления которых торговцы должны обеспечить возможность осуществления безналичных расчетов (в том числе с использованием электронных платежных средств, платежных приложений или платежных устройств) за проданные ими товары (предоставленные услуги)» от 29.07.2022 № 894.

** Закон Украины «О платежных услугах» от 30.06.2021 № 1591-IX.

Внимание: закон позволяет один из трех каналов.

Но налоговики хотят — все три (ИПК от 28.02.2025 № 1089/ИПК/99-00-07-03-01 ИПК, от 03.10.2024 № 4695/ИПК/99-00-07-03-01, от 20.09.2024 № 4532/ИПК/99-00-07-03-01 ИПК). Особенно — чтобы было куда вставить физическую карту. То есть — POS-терминал.

Однако, даже если мы проигнорируем такое их видение и представим, что фискалы прозрели и согласились на один канал, нам нужно точно знать, является ли QR-код ЭПС, платежным приложением или платежным устройством? Потому что если нет, то ни о каком выполнении требований постановления № 894 не может быть и речи.

Каким был QR-код ДО 01.11.2025

До 01.11.2025 QR-код был просто зашифрованными реквизитами (п.п. 4 п. 5 разд. І Правил № 68*):

-

номер счета/IBAN

-

назначение платежа

-

сумма.

* Правила формирования и использования QR-кода для осуществления кредитовых переводов, утвержденные постановлением Правления НБУ от 28.05.2020 № 68 (утратили силу).

То есть

|

это был тот же IBAN, только в виде картинки. |

Никаким платежным инструментом и не пахло. Поэтому налоговая говорила: «QR-код ≠ ЭПС ≠ приложение ≠ устройство → должен быть терминал» (письмо ГНСУ от 20.03.2025 № 275/2/99-00-07-03-01-02).

Что изменилось ПОСЛЕ 01.11.2025

С 01.11.2025 действуют новые Правила №97*. И определение стало более «продвинутым»:

|

Сейчас QR-код = способ формировать платежную инструкцию для перевода. |

То есть он уже не просто реквизиты — он запускает платеж.

Выглядит перспективно, но…

* Правила формирования, передачи и обработки структуры данных и графического изображения QR-кода для обмена реквизитами кредитовых и мгновенных кредитовых переводов, утвержденные постановлением Правления НБУ от 19.08.2025 № 97.

Почему QR-код все равно НЕ становится платежным инструментом

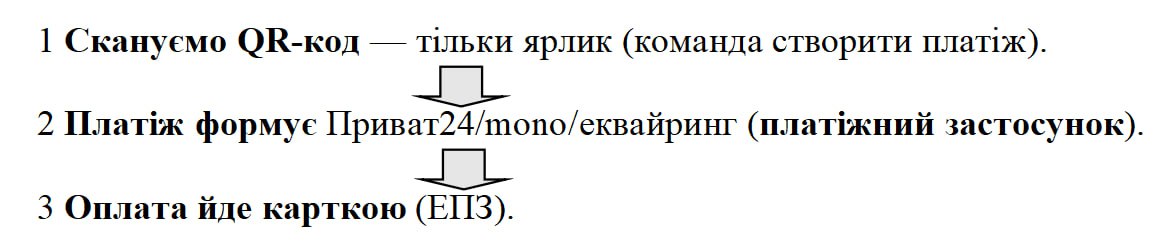

Посмотрим, как реально происходит оплата:

Схема простая (рис. 1):

Рис. 1. QR-код — не ЭПС и не платежное приложение

Как видите, QR-код — не карта, не приложение и не устройство. Это часть процесса, но не «полноценный» платежный инструмент.

И несмотря на новое определение, QR-код даже терминологически все еще не вписывается ни в понятие ЭПС, ни в платежное приложение, ни тем более в платежное устройство. Пока это — лишь способ инициировать платеж, и в основном — мгновенный (со счета на счет вообще без карт/ЭПС).

Можно ли выдавать QR-коды вместо терминала

Пока нет.

Причины:

-

QR-код не дает возможности оплатить физической картой.

-

Налоговики требуют иметь способ принять оплату пластиковой картой — то есть POS-терминал или терминал в смартфоне (и то могут быть проблемы с картами, которые не поддерживают бесконтактную оплату).

-

QR-код годится только как дополнительный способ, а не основной.

Почему изменения все же важны

Новые правила указывают, что государство движется к:

-

мгновенным переводам без карт (кредитовый трансфер),

-

унификации QR-кодов как инструментов платежа.

Это означает, что в будущем кредитовые трансферы могут официально приравнять к одному из «каналов» безналичной оплаты, если добавят их в постановление № 894. Следовательно, и QR-код можно будет использовать без терминала.

Но это не сегодня и не завтра.

Простое резюме

|

Можно ли принимать оплату только QR-кодом? |

❌ Нет |

|

Считает ли налоговая это выполнением закона? |

❌ Нет |

|

Можно ли использовать QR как дополнительный вариант? |

✔️ Да |

|

Есть ли шанс, что QR станет «полноценным» способом в будущем? |

✔️ Есть, но не скоро |

|

Стоит ли ставить терминал? |

✔️ Да, чтобы не ловить штрафы |

Вывод — коротко и честно

QR-код — это удобно и современно.

Но для государства он пока «картинка с реквизитами», а не способ расчетов.

Хочешь спать спокойно — ставь POS-терминал, а QR-код оставляй как бонус: покупателям приятно, налоговики не придираются.

- ФЛП

- ,

- Безналичный расчет

- ,

- РРО

- ,

- Наличность

- ,