Схемы с ФЛП под контролем: какие признаки «дробления» видит ГНС

Напомним, что ГНС длительное время активно применяет критерии выявления псевдо-ФЛП. В 2025 году ГНС активно проводит проверки предпринимателей, которых подозревает в «дроблении бизнеса»: когда сеть торговых точек или сервисов оформлена на нескольких физических лиц-предпринимателей.

Кроме того, НБУ довел до сведения финансовых учреждений письмо от 01.11.2024 г. № 25-0005/82615, в котором регулятор привел перечень признаков возможных схем дробления бизнеса через привлечение ФЛП, а также напомнил о индикаторах подозрительности операций.

Теперь региональные налоговики подготовили информацию относительно видения признаков «дробления» крупного бизнеса.

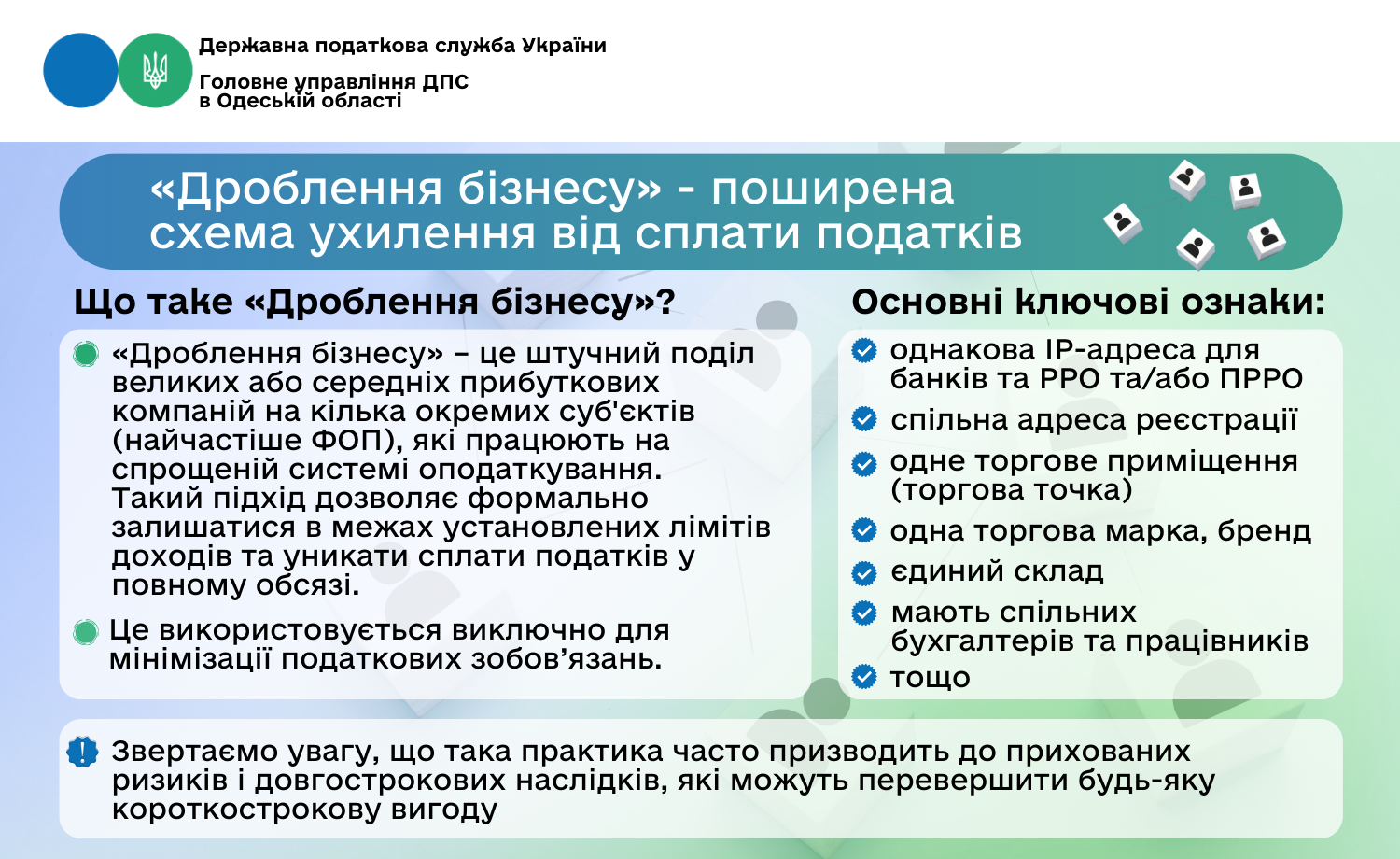

«Дробление бизнеса» – это искусственное разделение крупных или средних прибыльных компаний на несколько отдельных субъектов (чаще всего ФЛП), которые работают на упрощенной системе налогообложения. Такой подход позволяет формально оставаться в пределах установленных лимитов доходов и избегать уплаты налогов в полном объеме.

Они подчеркнули, что это используется исключительно для минимизации налоговых обязательств.

Такие действия создают неконкурентные условия и несут финансовые и правовые риски для самих бизнесменов.

Ключевые признаки «дробления»:

- одинаковый IP-адрес для банков и/или РРО/ПРРО;

- общий адрес регистрации;

- одно торговое помещение (торговая точка);

- одна торговая марка, бренд;

- единый склад;

- имеют общих бухгалтеров и работников и т.д.

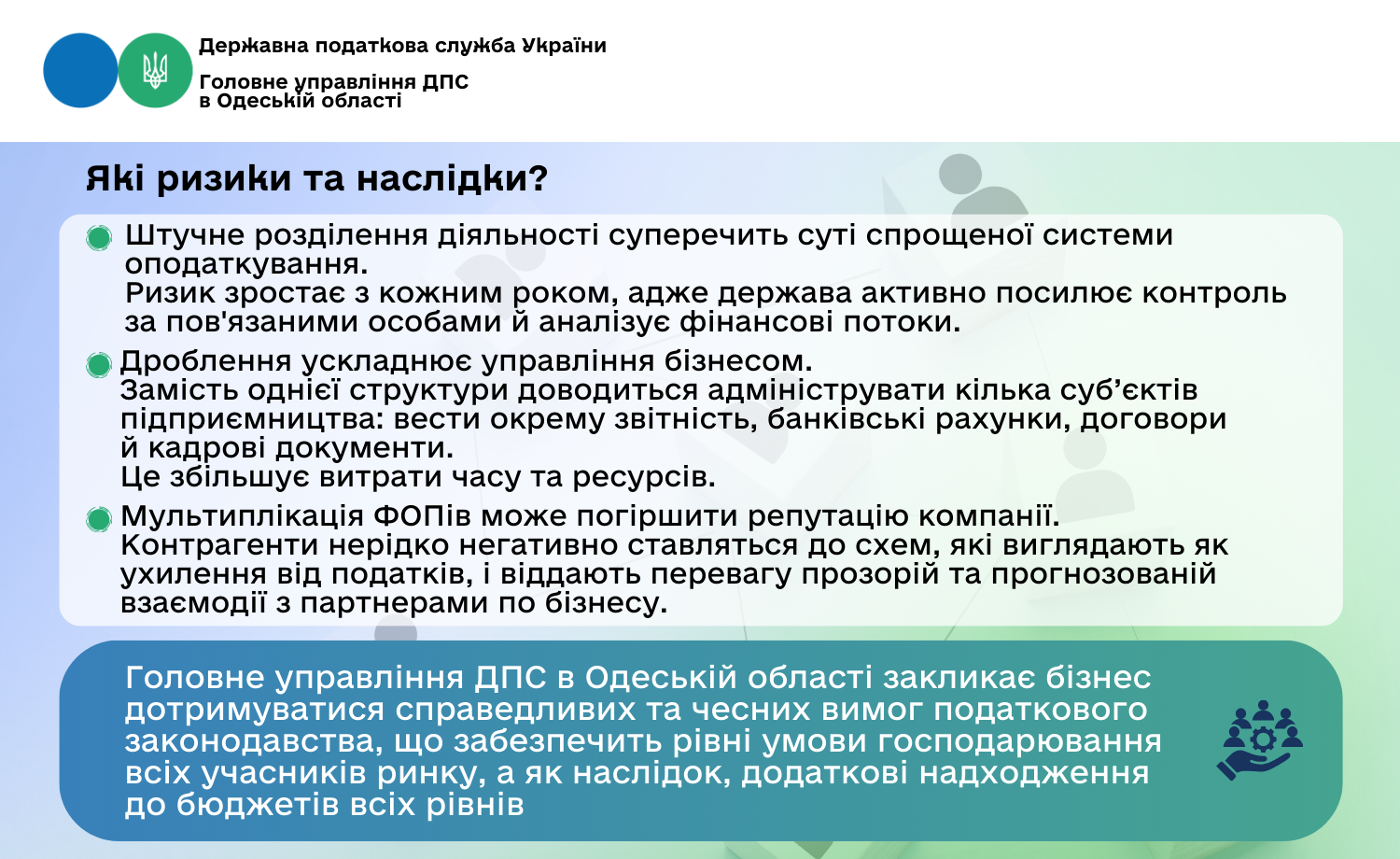

Какие риски и последствия?

- Искусственное разделение деятельности противоречит сути упрощенной системы налогообложения.

- Риск возрастает с каждым годом, так как государство активно усиливает контроль за связанными лицами и анализирует финансовые потоки.

- Дробление усложняет управление бизнесом. Вместо одной структуры приходится администрировать несколько субъектов предпринимательства: вести отдельную отчетность, банковские счета, договоры и кадровые документы.

Это увеличивает затраты времени и ресурсов. - Мультипликация ФЛП может ухудшить репутацию компании.

Контрагенты нередко негативно относятся к схемам, которые выглядят как уклонение от налогов, и отдают предпочтение прозрачному и прогнозируемому взаимодействию с партнерами по бизнесу.

- ФЛП

- ,

- Налоговые обязательства

- ,

- Проверки

- ,

- ГНСУ

- ,