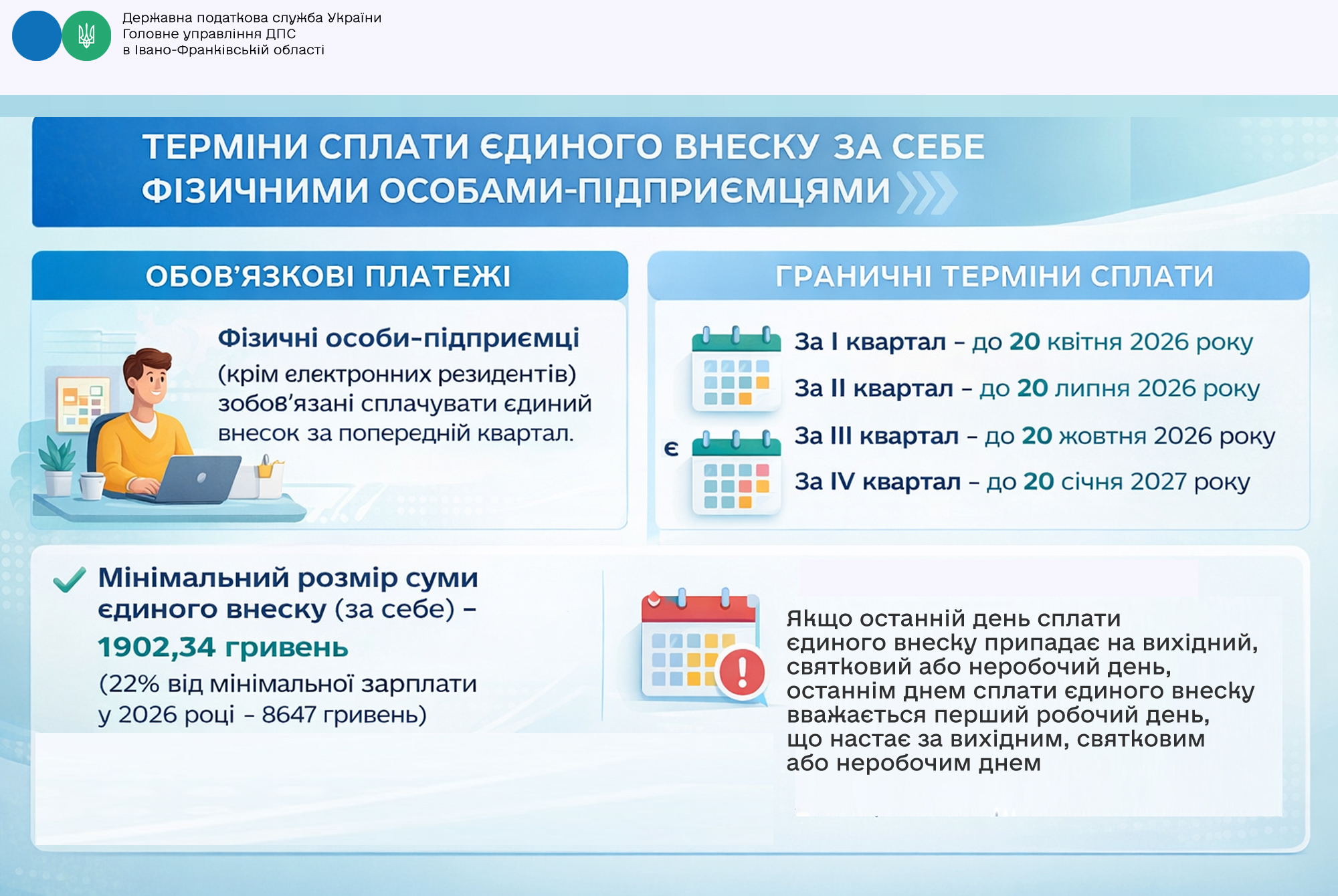

20 апреля — последний день уплаты ЕСВ предпринимателями за I квартал 2026 года

Напоминаем, Законом о Государственном бюджете на 2026 год приостановлено военное освобождение от ЕСВ для предпринимателей (так называемая «военная льгота» согласно п. 9-19 разд. VIII Закона об ЕСВ).

Таким образом, обязательность уплаты ЕСВ вернули для всех ФЛП. Это касается всех ФЛП, даже тех, кто живет или работает на территории активных или возможных боевых действий. Есть лишь небольшой круг ФЛП, которые освобождены от ЕСВ из-за того, что находятся в оккупации или по другим причинам, не связанным с войной.

Дедлайн уплаты

Действующее законодательство предписывает уплачивать до 20 числа месяца, следующего за кварталом, за который уплачивается ЕСВ (абз. 3 ч. 8 ст. 9 Закона об ЕСВ). Таким образом, обычно уплачивать нужно не позднее 19 числа, следующего за кварталом.

Но поскольку 19 апреля 2026 года выпадает на выходной день (воскресенье), предельный срок уплаты переносится на следующий рабочий день — 20 апреля 2026 года (понедельник). Налоговики также подтверждают это перенесение дедлайна, например, в консультации в категории 201.04.02 "ЗІР".

Минимальная сумма ЕСВ

Тем не менее есть ФЛП, которые даже несмотря на приостановление в 2026 году военной возможности неуплаты, смогут и дальше не уплачивать ЕСВ за себя:

- ФЛП-пенсионеры по возрасту; за выслугу лет;

- ФЛП с инвалидностью и получают пенсию или социальную помощь;

- ФЛП — наемные работники, за которых ЕСВ уплачивает работодатель в размере не менее минимума;

- Мобилизованные ФЛП;

- ФЛП, лишенные свободы в результате войны;

- ФЛП с местом проживания в оккупации.

Кроме того, ЕСВ не уплачивают ФЛП на общей системе налогообложения без чистой прибыли. Более подробно читайте по ссылке.

Напомним, что с 1 октября 2025 года для предпринимателей действуют несколько новых правил, которые касаются ЕСВ. Более подробно в нашем материале.

- ЕСВ

- ,

- ФЛП

- ,

- Предприниматели

- ,

- Единый социальный взнос

- ,