ФОП, оренда і ліміти площі: податківці нарешті визнали правду!

Ви — ФОП на єдиному податку і надаєте нерухомість у користування? Переймаєтесь щодо лімітів площі, дозволених для оренди? Нещодавно податківці нарешті визнали важливий момент, який допоможе ФОПам залишитись на спрощенці.

У чому проблема для ФОП на єдиному податку?

Згідно з п. п. 291.5.3 ПКУ ФОП груп 1, 2, 3 не можуть бути платниками ЄП, якщо надають в оренду:

- земельні ділянки — понад 0,2 га;

- житлові приміщення (частини) — понад 400 м²;

- нежитлові приміщення/будівлі/споруди — понад 900 м².

Якщо ФОП здає в оренду більше квадратів, то це означає одне – прощавай спрощена система.

Стара позиція податківців

Податківці тривалий час вважали: якщо ви передали приміщення в користування — це оренда і треба дотримуватись вказаних лімітів площі. Навіть якщо грошей за таке користування не берете, а оформлюєте договір позички – все одно це «оренда, але безкоштовна».

Оренда та позичка: юридична різниця

Проте ж у цивільному законодавстві криється головна відмінність між орендою і позичкою. При оренді майно передається в користування за плату. А от позичка – це окремий вид договору із чітко прописаною безоплатністю.

Статті 759, 762 ЦКУ – майно передається в користування за плату.

Стаття 827 ЦКУ – договір тимчасового користування майном без оплати.

Тобто оренда і позичка це різні речі. А от ліміти у Податковому кодексі прописані саме і тільки для оренди. Хоча податківці досить тривалий час ігнорували це і «топили» за свою фіскальну позицію.

Нова позиція податківців

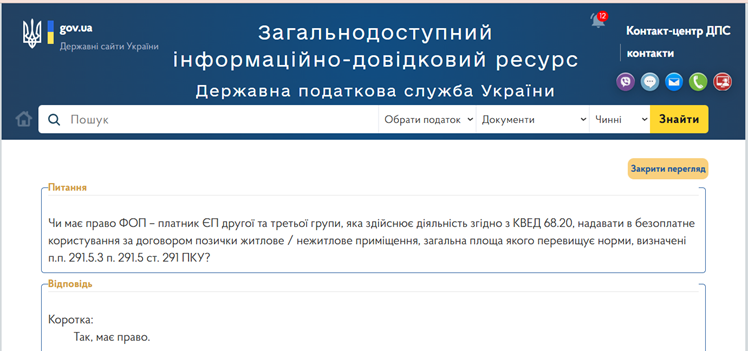

І от нарешті вони перейшли на сторону правди. У базі знань ДПС розмістили оновлене та правильне роз’яснення.

Тут податківці прямо говорять, що обмеження площі по ПКУ стосуються ФОП, які здають приміщення в оренду за кодом КВЕД 68.20. А надавати нерухомість у безоплатне користування за договором позички можна навіть якщо загальна площа перевищує ліміти 400 / 900 м². І це не позбавляє підприємця права перебувати на спрощеній системі.

Що це означає на практиці? Дивіться у відео.

- Аренда

- ,

- ФЛП

- ,

- Единый налог

- ,

- Видеоуроки

- ,

- Бухгалтерские советы

- ,