Учет товарных запасов у ФЛП на общей системе: что, как и зачем?

![]()

Автор: Клец Виталина, налоговый эксперт.

Если вы ФЛП на общей системе — у вас нет вариантов избежать товарного учета. Совсем. Никаких. Даже если вы маленький, даже если не плательщик НДС. Закон об РРО здесь безжалостен и не оставляет общесистемщикам никаких лазеек. Но не паникуйте: разобраться вполне реально — мы покажем все на примерах.

- Какие ФЛП на общей системе учетно-обязаны

- Если ФЛП не занимается торговлей…

- Что такое учет товарных запасов?

- Как стартовать?

- Как вести Форму учета ТЗ?

- Какие документы на товар надо иметь?

- Пример 1. Учет товарных запасов у ФЛП-торговца

- Пример 2. Учет товарных запасов у ФЛП-СТО (ремонт)

- Пример 3. Учет товарных запасов у ФЛП-производителя

- А если на товарный учет «забить»?

- Не отменят ли товарный учет у ФЛП?

Какие ФЛП на общей системе учетно-обязаны

Ответ краток и безутешен: вести учет товарных обязаны все ФЛП на общей системе, которые осуществляют расчетные операции (п. 12 ст. 3 Закона об РРО). То есть если вы:

— принимаете от покупателей наличность или

— принимаете оплату с применением платежных карт, — вы учетно-обязаны.

А если ФЛП принимает оплату исключительно безналично по IBAN-реквизитам счета (то есть никакой наличности и карт)?

В соответствии со ст. 2 Закона об РРО такие расчеты не являются расчетными операциями, потому и учет товарных запасов формально не нужен. Но! Налоговики традиционно придерживаются другого мнения. По их убеждению,

получение средств безналично исключительно по IBAN — не является основанием для освобождения от учета товарных запасов

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

См. категорию 109.02 БЗ, письмо ГНСУ от 27.12.2024 № 5936/ІПК/99-00-07-03-01 ІПК.

И здесь перспектив перемен к лучшему не видим, потому что сейчас налоговики считают, что безналичка по IBAN-реквизитам не выпадает из-под действия Закона об РРО (потому что нет расчетной операции), а лишь льготируется по данному Закону как банковская операция (см. статью «Новая выдумка фискалов: какой IBAN правильный для целей РРО» // «Налоги & бухучет», 2025, № 43).

Поэтому и получается, что

на практике все ФЛП на общей системе ведут учет товарных запасов —без никаких исключений

Никаких «послаблений» ни по размеру дохода, ни при отсутствии НДС для них нет. А по видам деятельности? Сейчас разберемся.

Если ФЛП не занимается торговлей…

Некоторые предприниматели, обычно из сферы услуг или производители, искренне считают: «Я же ничего не перепродаю, товаров у меня нет, так зачем мне товарный учет?».

Но смотрите! Дело в том, что

«товарные запасы» — это не только то, что вы перепродаете, но и все, что удерживается для продажи или предоставления услуг (п. 2 разд. I Порядка № 496*)

ФЛП, которые производят только работы/услуги. То есть запчасти на СТО, резина и клей у мастера обуви, краска у парикмахера, гелевые лаки у мастера маникюра, протезы у стоматолога — все это «товарные запасы», стоимость которых включается в стоимость предоставленных работ/услуг. А значит, вести по ним учет товарных запасов надо (категория 109.02 БЗ). Да-да, даже если ФЛП не занимается торговлей вообще. Подробнее об этом — в статьях «ФЛП предоставляет только услуги: что с учетом товарных запасов?» // «Налоги & бухучет», 2025, № 35; «ФЛП предоставляет услуги по ремонту авто: нужен ли товарный учет?» // «Налоги & бухучет», 2024, № 38.

Исключение — только если ФЛП (который занимается работами/услугами) вообще не удерживает товары/сырье для бизнеса. Например, он пишет код. Тогда налоговики признают, что обязанности вести учет товарных запасов у таких ФЛП не возникает (категория 109.02 БЗ). Хотя, возможно, для перестрахования лучше завести учетный регистр (о нем мы еще будем говорить дальше), и пусть он лежит пустой (ведь оснований вносить в него записи нет).

Кстати, даже если ФЛП торгует, но как дропшиппер, потому в глаза не видит того товара, который производитель сразу отправляет покупателям, ему также нечего учитывать. Но позиция налоговиков в отношении дропшиппинга странная/непонятная (см. статью «Как интернет-торговцу вести товарный учет» // «Налоги & бухучет», 2023, № 41). Поэтому не помешает заручиться ИНК в свою пользу, потому что фискалы любят творчески подходить к проверкам.

ФЛП-производители. Здесь ситуация такая же, как и с услугами, но с дополнительным нюансом:

учитывать надо не только сырье, а еще и готовую продукцию, особенно если вы храните и сырье, и продукцию вместе в месте продажи или хранения

Пример такого учета мы сегодня еще разберем.

Итак, как видите, если вы ФЛП на общей системе, то от учета товарных запасов вам не укрыться.

Что такое учет товарных запасов?

И наконец — главное: что же такое этот учет товарных запасов? И здесь есть чем порадовать.

Учет товарных запасов у ФЛП — это не бухгалтерская «складская» программа со специальными методами выбытия запасов, а значительно более простая вещь. Правила его ведения прописаны в Порядке № 496.

Так вот, в этом Порядке

есть специальная Форма ведения учета товарных запасов (далее — Форма учета ТЗ): если ее правильно заполнять и иметь первичные документе, ФЛП выполнит требования нормативки

Что это за Форма учета ТЗ? Сразу успокою вас: в ней мы не будем считать себестоимость товаров или их остатков.

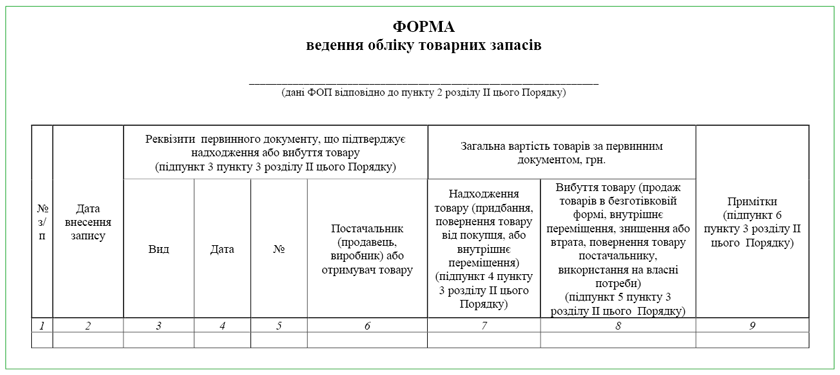

Рис. 1. Форма ведения учета товарных запасов у ФЛП

В действительности, эта Форма — это

просто реестр первичных документов на поступление и выбытие товарных запасов

То есть в нее ФЛП записывает не сами товарные запасы, а документы, на основании которых товарные запасы поступили или ушли: накладные, ТТН, таможенные декларации, чеки, акты закупки и т. п.

Три правила. Вести ее достаточно просто (конечно, если у вас есть первичка на купленный товар, сырье или материалы), потому что эту Форму:

1) не надо регистрировать в налоговой;

2) можно вести как в бумажном, так и в электронном виде на собственном ПК (Excel полностью подходит, и даже электронная подпись не обязательна);

3) для каждого обособленного места продажи (другого хозяйственного объекта, в т. ч. места хранения) ведем свою Форму учета ТЗ. Если у вас только одно такое место, достаточно одной Формы учета ТЗ.

Как стартовать?

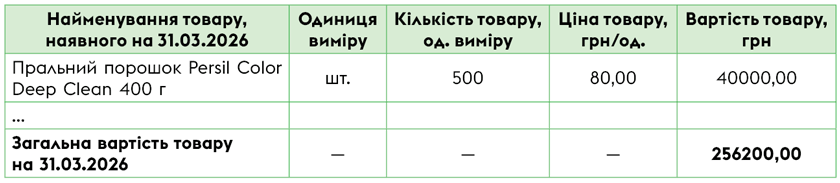

Когда остатки товаров есть... Если ФЛП работал на ЕН и не вел учет товарных запасов (потому что был освобожден), а потом перешел на общую систему, то прежде чем делать первую запись в форме учета ТЗ, он должен зафиксировать остатки товаров на дату начала ведения учета. Для этого составляем

первый товарно-учетный документ — Опись остатка товаров на начало учета

Логично сделать ее по состоянию на конец дня, который предшествует началу учета.

Она может быть такой, как на рис. 2, или другой. Форма этого документа — произвольная. Вы можете ее расчертить на бумаге, распечатать или сформировать в электронном виде без электронной подписи.

Рис. 2. Опись остатка товаров на начало учета (образец)

Главное, чтобы в ней обязательно были указаны:

— наименование товаров;

— количество (с единицей измерения);

— стоимость (самостоятельно определенная ФЛП).

Что касается стоимости, не волнуйтесь. Вам не понадобятся накладные десятилетней давности на товарные остатки. По мнению налоговиков, товары в Описи стоит отражать в продажных ценах (письмо ГНСУ от 21.01.2022 № 79/ІПК/99-00-07-05-01-06).

Мы считаем, что можно и в ценах приобретения, потому что Порядок № 496 этого не уточняет. Но проще и безопаснее выбрать продажные цены, чтобы не спорить с проверяющими.

В Форму учета ТЗ запись об Описи остатка товаров вносится в следующем порядке (п. 5 разд. ІІ Порядка № 496):

— графа 1 — цифра «1»;

— графа 2 — дата внесения записи;

— графа 3 — опись остатка товаров на начало учета;

— графа 4 — дата составления описи остатка товаров на начало учета;

— графа 5 — цифра «1»;

— графа 7 — общая стоимость товара в соответствии с описью остатка товаров на начало учета;

— графы 6, 8, 9 — не заполняются.

См. пример в статье «Как ФЛП должен сейчас вести учет доходов, расходов и товарных запасов: правила и примеры» // «Налоги & бухучет», 2026, № 33.

Дополнительные детали найдете в статьях «Инвентаризация для учета товарных запасов, если ФЛП начинает торговать ТСБТ» // «Налоги & бухучет», 2023, № 91, «Учет товарных запасов у ФЛП: «готовь сани летом» // «Налоги & бухучет», 2023, № 49.

Когда остатков нет. Если же на дату старта учета у ФЛП вообще нет товаров (например, он только зарегистрировался и сразу начал работать на общей системе), Опись составлять не нужно. В таком случае

первая запись в Форму учета ТЗ будет о первом поступлении товара

Как вести Форму учета ТЗ?

После того как запись об остатках на начало учета внесли, дальше уже можно начинать заполнять Форму учета ТЗ. Делаем это всегда в хронологическом порядке.

И здесь запомните одно ключевое правило, которое расставит все по местам.

Дата записи в форме учета ТЗ — это:

1) или момент получения/поступления товарных запасов,

2) или момент их отгрузки/выбытия, —

факт оплаты никакой роли здесь не играет!

Товар может быть вообще неоплаченным, это не важно. Главное — это его движение:

— получили товар — занесли первичку в Форму учета ТЗ;

— отгрузили товар — тоже сделали запись о первичке.

Поступление товарных запасов. Запись о поступлении товарных запасов вносим на основании первичных документов. Что это за документы, разберемся за минуту. А пока что важно запомнить главное —

сделать запись в форме учета ТЗ надо еще до начала реализации товаров

Ведь согласно п. 9 разд. ІІ Порядка № 496 запрещена продажа товаров, на которые в местах продажи таких товаров (хозяйственных объектах) отсутствуют:

1) первичные документы, записи о которых внесены в Форму учета ТЗ;

2) соответствующие записи в форме учета ТЗ об имеющихся первичных документах;

3) первичные документы и записи в форме учета ТЗ о таких первичных документах.

То есть: сначала получили товарные запасы и записали документ в Форму учета ТЗ — и только потом продаете его. Записи задним числом не пройдут.

Выбытие товарных запасов. А вот здесь — внимание! Не любое выбытие товаров попадает в Форму учета ТЗ.. Вы можете удивиться, но если товар продан через РРО/ПРРО, его выбытие заносить в Форму учета ТЗ не надо — таковы правила (см. п.п. 5 п. 3 разд. ІІ Порядка № 496, табл. 1).

Таблица 1. Какое выбытие (не) записывать в Форму учета ТЗ

|

Вид выбытия товара |

Записывать в Форму учета? |

По какой цене учитывать? |

|

Продажа через РРО или ПРРО (наличность или карта) |

Нет (фискальные чеки на продажу товаров в Форму учета ТЗ не вносим, а на закупку — да) |

|

|

Продажа безналично без РРО/ПРРО (по IBAN) |

Да |

По цене продажи |

|

Перемещение между магазинами/складами ФЛП |

Да |

По цене закупки или цене продажи |

|

Возврат товара поставщику |

Да |

По цене закупки |

|

Уничтожение, порча, потеря товара |

Да |

По цене закупки |

|

Использование товара на собственные нужды ФЛП |

Да |

По цене закупки |

Как же так — спросите вы? Если мы не будем вносить весь проданный товар в Форму учета ТЗ, то поступление минус выбытие не будет равно фактическим остаткам. Так и есть! Дело в том, что Форма учета ТЗ — это не инвентаризационная ведомость товаров, которые ФЛП имеют «на сегодня» — нет. Это просто хронологический реестр товарной первички.

То что получается,

если ФЛП всю продажу проводит через РРО/ПРРО, в Форму учета ТЗ надо вносить только поступление товара? Так и есть!

Согласитесь, это незаурядно упрощает ведение учета.

Какие документы на товар надо иметь?

Вот мы и добрались до самого интересного. Потому что при проверке налоговики, кроме Формы учета ТЗ, попросят у вас документы, подтверждающие учет и происхождение товаров, которые хранятся в месте продажи (п. 12 ст. 3 Закона об РРО).

Поэтому важно понимать, что

учет товарных запасов у ФЛП — это не только запись в форме учета ТЗ, это еще и наличие первичного документа, на основании которого эта запись сделана!

При этом согласно п. 10 разд. ІІ Порядка № 496 Форма учета ТЗ, первичные документы на товары должны храниться в месте продажи (хозяйственном объекте) до момента выбытия последней единицы товара, отраженной в таких первичных документах. Такие документы ежемесячно группируются в хронологическом порядке их отражения в форме учета ТЗ и/или подшиваются для дальнейшего хранения вместе с Формой учета ТЗ, в которой информация о таких документах отражена.

Так вот, иногда эти документы ФЛП может составлять сам, а иногда единственно возможный вариант — получить их «извне» от поставщиков. Об этом — в табл. 2.

Таблица 2. Первичные документы, которые нужны ФЛП для учета товарных запасов

|

Категория документов |

Какие это документы? |

Кто составляет? |

|

На старте учета |

Опись остатка товаров на начало учета |

Сам ФЛП |

|

Поступление товаров от других субъектов |

— расходная накладная или ТТН от поставщика; — таможенная декларация (для импорта), а вот почтовые накладные или инвойсы, даже оплаченные, налоговики не примут*; — чек РРО/ПРРО на товар (если купили товар в розничной торговле); — товарный чек или другой документ, который позволяет идентифицировать поставщика и получателя, даты операции, наименования, количество и стоимость товара; — акт закупки произвольной формы (при покупке у физлица). В нем надо указать: Ф. И. О. и РНУКПН продавца, наименование и количество товара, цену; — акт приема-передачи товаров по договору комиссии (но с ним могут возникнуть проблемы*). А вот документы на оплату (платежки) для товарного учета вообще не нужны! |

Эти документы ФЛП может получить только от поставщиков. Сам составить не может. Единственное исключение — закупка товаров у обычных физлиц на рынке, когда сам ФЛП составляет акт закупки / закупочную ведомость (но при покупке у обычных физлиц помним об удержании НДФЛ и ВС с выплаты продавцу**) |

|

Поступление сырья, материалов, запчастей и т. п. для изготовления продукции от других субъектов |

||

|

Внутреннее перемещение товаров/продукции |

— акты произвольной формы о внутреннем перемещении между торговыми точками; — акты произвольной формы об оприходовании готовой продукции по производству и т. п. |

Сам ФЛП |

|

Выбытие товаров |

— расходная накладная или ТТН на товары, проданные без РРО/ПРРО; — акты произвольной формы о возврате товара поставщику; — акты произвольной формы о списании уничтоженного товара или об использовании товара для собственных нужд ФЛП (не указываем реквизиты поставщика и товарополучателя) |

Сам ФЛП |

|

* Подробнее об этом — в статье «Документы на товар для ФЛП на едином налоге, которые обязаны вести учет товарных запасов» // «Налоги & бухучет», 2026, № 26. ** Вам будет интересной статья «Закупка сельхозпродукции у населения: налогообложение» // «Налоги & бухучет», 2025, № 41. |

||

Ну а теперь разберемся на примерах, потому что лучше один раз увидеть, чем сто раз услышать.

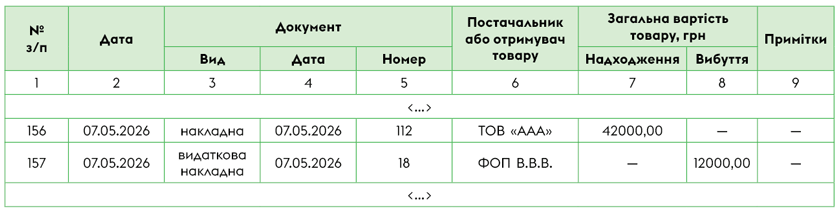

Пример 1. Учет товарных запасов у ФЛП-торговца

ФЛП на общей системе торгует стройматериалами. Использует РРО.

07.05.2026 имел следующие операции:

1) получил товар от поставщика ООО «ААА» на сумму 42000 грн, в т. ч. НДС — 7000 грн (накладная № 112 от 07.05.2026);

2) продал товары через РРО наличностью на сумму 24000 грн, в т. ч. НДС — 4000 грн;

3) продал часть товара безналично (оплата на IBAN) покупателю ФЛП В.В.В. на сумму 12000 грн, в т. ч. НДС — 2000 грн (расходная накладная № 18 от 07.05.2026).

Его Форма учета товарных запасов будет иметь такой вид, как на рис. 3 («шапка» Формы здесь является условной (упрощенной для восприятия); какой вид она в действительности должна иметь, см. на рис. 1 выше).

Рис. 3. Образец заполнения Формы учета ТЗ у ФЛП-торговца с РРО

Обратите внимание:

1) продажу через РРО (24000 грн) в Форму учета ТЗ не вносим (это не выбытие);

2) в Порядке № 496 не сказано «вычищать» НДС из цены товаров, потому показываем их стоимость с НДС, даже если ФЛП — плательщик НДС.

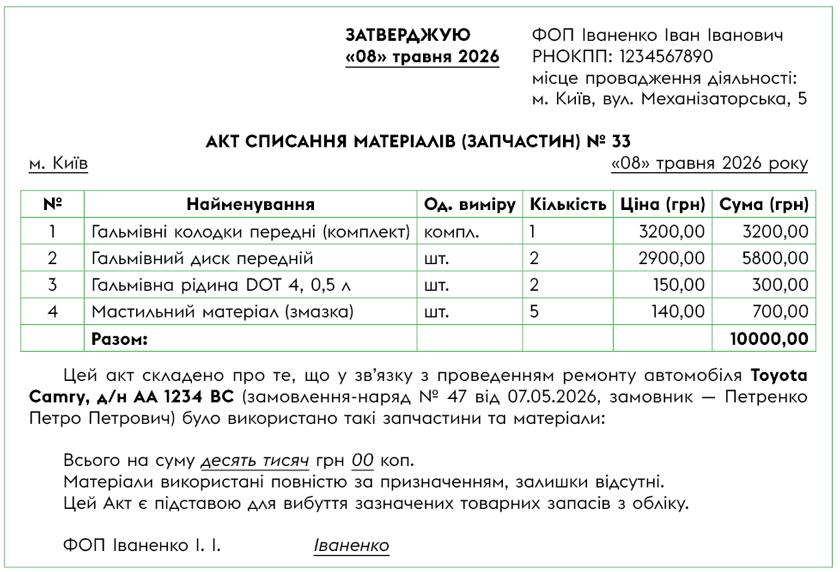

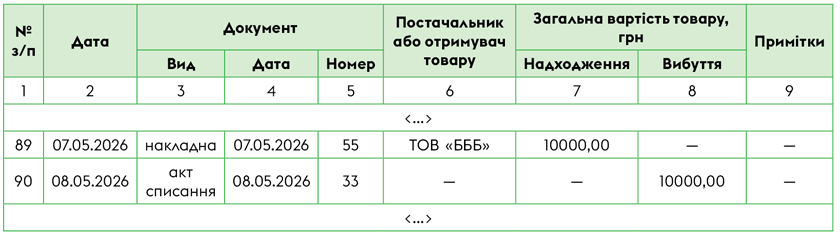

Пример 2. Учет товарных запасов у ФЛП-СТО (ремонт)

ФЛП на общей системе предоставляет услуги по ремонту автомобилей (вас может заинтересовать статья «ФЛП предоставляет услуги по ремонту авто: нужен ли товарный учет?» // «Налоги & бухучет», 2024, № 38). В мае имел следующие операции:

1) 07.05.2026 получил запчасти от поставщика ООО «БББ» на сумму 10000 грн с НДС (накладная № 55 от 07.05.2026);

2) 08.05.2026 использовал запчасти в ремонте на сумму 10000 грн с НДС. Составил акт списания № 33 от 08.05.2026 (рис. 4);

Рис. 4. Акт списания запчастей и материалов на ремонт (составляет ФЛП)

3) 08.05.2026 выполнил ремонтные работы для клиента на сумму 20000 грн с НДС, включая замену запчастей (акт выполненных работ № 144 от 08.05.2026) — клиент рассчитался картой через ПРРО.

Его Форма учета ТЗ будет иметь такой вид, как на рис. 5 («шапка» Формы здесь является условной (упрощенной для восприятия); какой вид она в действительности должна иметь, см. на рис. 1 выше).

Рис. 5. Образец заполнения Формы учета товаров у ФЛП-СТО (ремонты)

Обратите внимание на три момента:

1) выбытие запчастей фиксируется актом списания, а не фискальным чеком ПРРО (потому что мы их не продаем, а используем в бизнесе);

2) оплата клиентами услуг через POS-терминал — это операция, которая не имеет никакого отношения к Форме учета ТЗ (помним: нам важно движение товаров, а не денег);

3) в акте списания указываем покупную цену запчастей и материалов (с НДС).

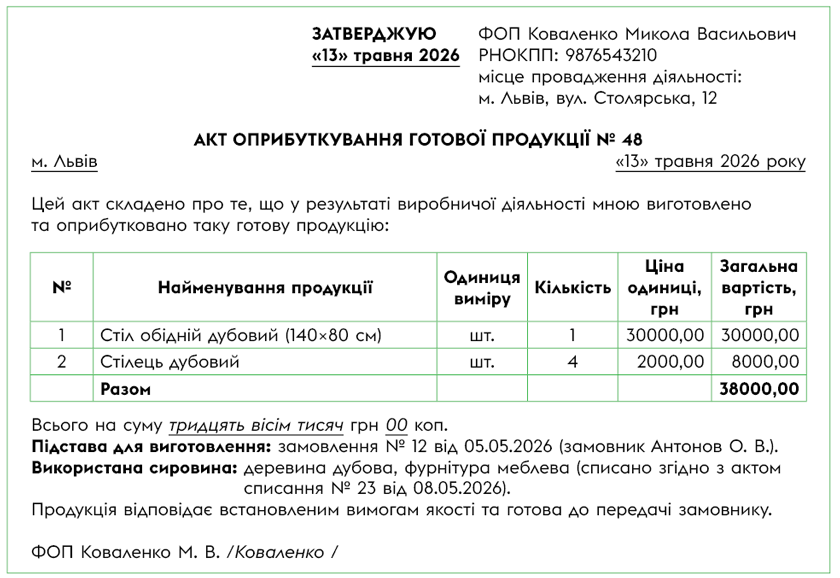

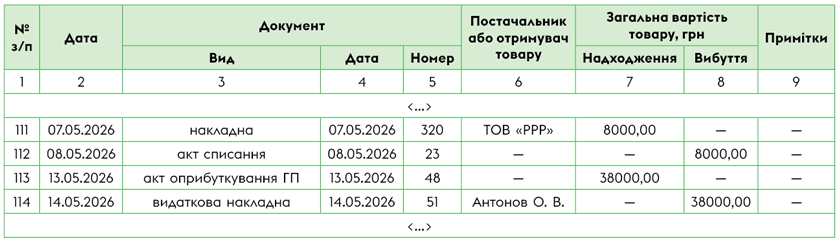

Пример 3. Учет товарных запасов у ФЛП-производителя

ФЛП на общей системе изготовляет мебель. Имел следующие операции в мае:

1) 07.05.2026 купил и получил древесину и фурнитуру у ООО «РРР» на 8000 грн (накладная от 07.05.2026 № 320);

2) 08.05.2026 передал древесину и фурнитуру в производство — составил акт списания № 23 от 08.05.2026 (на 8000 грн, то есть по цене приобретения);

3) 13.05.2026 изготовил мебель и оприходовал готовую продукцию (составил акт оприходования готовой продукции из производства № 48 от 13.05.2026 (стоимость — 38000 грн по цене продажи) — рис. 6;

Рис. 6. Акт оприходовании готовой продукции (составляет ФЛП)

4) 14.05.2026 передал готовую мебель клиенту Антонову О. В. и получил оплату за них безналично на счет — 38000 грн (выписка банка № 111 от 14.05.2026, расходная накладная № 51 от 14.05.2026).

Его Форма учета ТЗ будет иметь такой вид, как на рис. 7 («шапка» Формы здесь является условной (упрощенной для восприятия); какой вид она в действительности должна иметь, см. на рис. 1 выше).

Рис. 7. Образец заполнения Формы учета ТЗ у ФЛП-производителя

Обратите внимание: в форме учета ТЗ отражается вся цепочка — от сырья до готовой продукции:

— сырье прибывает от поставщиков;

— потом «выбывает» в производство;

— готовая мебель сначала «поступает» из производства как готовая продукция;

— а потом выбывают после ее продажи (если это не продажа через РРО/ПРРО, потому что такое выбытие не учитываем).

Что касается стоимости готовой продукции при ее оприходовании, то проще всего, на наш взгляд, учитывать ее по цене продажи. Однако Порядок № 496 этого не регламентирует, потому для надежности можно запросить ИНК. Впрочем, существенную роль это не играет, главное — придерживайтесь одного и того же подхода.

А если на товарный учет «забить»?

Не стоит даже думать об этом, потому что согласно ст. 20 Закона об РРО:

штраф за отсутствие товарного учета или за продажу «неучтенных» товаров равен стоимости таких товаров по ценам реализации (но не менее 170 грн)!

Например, если у вас найдут «левых» материалов на 50000 грн, штраф будет составлять ровно 50000 грн. Мягко говоря, неприятно.

Кроме того, есть еще и админштраф — от 85 до 170 грн (ст. 1551 КУоАП).

Однако есть пара приятных нюансов:

1) за нарушения, совершенные в 2022-м и по 30.09.2023 штрафов по Закону об РРО нет (кроме торговли подакцизными товарами);

2) за нарушения, допущенные с 01.10.2023, штрафы действуют (кроме «военных» исключений для оккупированных и боевых территорий, о чем подробнее в статье «Применение РРО и терминалов: что было в 2025 году и что ожидает в 2026-м» // «Налоги & бухучет», 2025, № 104).

Не отменят ли товарный учет у ФЛП?

Были надежды, но не сложилось.

В ноябре 2025 года Киевский окружной админсуд признал приказ, которым утвержден Порядок № 496, противоправным/недействительным — и ФЛП-сообщество обрадовалось. Но Минфин подал апелляцию, и недавно апелляционный суд отменил решение первой инстанции и полностью поддержал Минфин (постановление от 23.04.2026 по делу № 640/304/22). Поэтому

на сегодня Порядок № 496 остается действующим, Форма учета ТЗ — тоже

Дело, теоретически, может дойти до кассации, но пока — ничего не меняется. Все детали найдете в статье «Учет товарных запасов ФЛП: жив и здоров» // «Налоги & бухучет», 2026, № 39.

Выводы

- ФЛП на общей системе ведут учет товарных запасов без никаких исключений — независимо от размера бизнеса, вида деятельности или наличия НДС-регистрации.

- Учет ведется в форме ведения учета товарных запасов. Регистрировать ее в ГНС не нужно.

- Старт учета — Опись остатка товаров на начало учета (если они есть). Если остатков нет — первая запись будет о первом поступлении товара.

- В Форму вносим:

— все документы на поступление (До начала реализации!);

— и документы на выбытие — кроме фискальных чеков РРО/ПРРО. - ФЛП, которые предоставляют услуги с использованием материалов, — обязательно ведут учет материалов. ФЛП без каких-либо материалов — могут не вести. А если речь о ФЛП-дропшипперах, следует получить ИНК от налоговиков.

- Штраф за отсутствие учета или «неучтенный» товар = стоимости товаров по ценам реализации (минимум 170 грн). С 01.10.2023 штрафы действуют полностью, кроме боевых или оккупированных территорий.

- Была надежда, что суд отменит учет товарных запасов по действующему Порядку № 496, но по состоянию на июнь 2026 суд, напротив, поддержал Минфин, поэтому учет товарных запасов по действующим правилам никуда не исчез и исчезать не собирается.

Другие материалы из "Налоги & бухучет", 2026, № 48:

- Будем знакомы: общая система для ФЛП

- Доход ФЛП на ОС: состав, правила формирования

- Расходы ФЛП на ОС: состав, правила формирования

- Как ФЛП на общей системе учесть амортизацию основных средств?

- Как ФЛП на общей системе ведет учет доходов и расходов в Типовой форме УДР

- Как ФЛП на ОС уплачивает ЕСВ за себя

- Как ФЛП на ОС уплачивает НДФЛ и ВС за себя

- Учет товарных запасов у ФЛП на общей системе: что, как и зачем?

- Убытки у ФЛП на общей системе: что, как и можно ли «спасти»

- Сотрудничаем с ФЛП на общей системе: какие «бумажки» спасут от НДФЛ, ВС и ЕСВ

- Как ФЛП облагать переходные операции при переходе с ЕН на ОС, с ОС на ЕН

- ФЛП на ОС осуществляет розничную торговлю горючим: нюансы налогообложения

Подписаться на "Налоги & бухучет"

- Учет

- ,

- ФЛП

- ,

- Первичные документы

- ,

- Запасы

- ,

- ТМЦ

- ,

- Предприниматели

- ,

- Віталіна

Форма обліку товарних запасів за Порядком № 496 не створювалася

як інструмент для аналізу доходів чи витрат або для визначення чистого

доходу ФОПа. Для цього використовується інший бланк - Типова форма

обліку доходів та витрат.

А основне призначення Форми обліку ТЗ, про

яку йдеться у статті, — це виконання

вимог Закону про РРО та підтвердження походження товарів під час перевірок. Саме тому в статті ми й

зазначаємо, що це фактично реєстр первинних документів, а не повноцінний

складський або управлінський облік.

На жаль, яким би нелогічним цей бланк не був, але якщо його не вести, є ризик отримати штраф за відсутність товарного обліку або за продаж «необлікованих» товарів. Саме тому ФОП змушені вести цей облік насамперед для захисту під час перевірок, а не для внутрішньої аналітики бізнесу.

На щастя, бльшість ФОП на ЄП від товарного обліку звільнені, а от загальносистемники - ні.

- Віталіна

багато підприємців мають схоже ставлення до цієї форми. І справді, Форма обліку ТЗ не є класичним складським обліком: вона не показує залишки товару в режимі реального часу, не рахує собівартість і не допомагає аналізувати прибутковість бізнесу.

Її мета інша — контроль походження товарів та можливість підтвердити їх документами під час перевірок. Саме тому вона побудована як реєстр первинних документів. Наскільки такий підхід є ефективним — питання дискусійне, але наразі ці правила залишаються чинними. І за відсутність товарного обліку передбачені чималі штрафи. Звільнені від такого обліку тілки ФОП на ЄП, і то якщо виконають певні умови.

Ответить