Новая редакция Перечня боевых и оккупированных территорий

Документ, о котором мы сегодня будем говорить, на слуху у многих. Ведь он по сути легитимизирует право на применение целого ряда разных военных послаблений и спецнорм. Недавно вступила в силу новая редакция Перечня. На что в связи с этим стоит обратить внимание, читайте в нашей статье.

Полное название документа — Перечень территорий, на которых ведутся (велись) боевые действия или временно оккупированных Российской Федерацией. Тот, которым все пользовались с марта прошлого года, был утвержден приказом Минразвития от 28.02.2025 № 376 (об этом см. в статье «Новый Перечень территорий боевых действий / оккупации» // «Налоги & бухучет», 2025, № 25).

В связи с тем, что одни территории входят в зону боевых действий / временной оккупации, а другие покидают ее, Перечень регулярно обновляется соответствующими приказами Минразвития. Последний из них — приказ Минразвития от 26.05.2026 № 987 — принес неожиданный сюрприз. Перечень был утвержден в новой редакции, которая начала действовать с 5 июня 2026 года. Именно ее мы и будем обсуждать далее.

Новая редакция = другая структура

Действительно, это то, что в первую очередь бросается в глаза. И столь радикальное переструктурирование Перечня — весомое преимущество новой редакции.

Как было. Вспомните, до сих пор Перечень имел такую структуру:

1) в разд. І были перечислены:

— территории возможных боевых действий (ТВБД) — подраздел 1;

— территории активных боевых действий (ТАБД) — подраздел 2;

— территории активных боевых действий, на которых функционируют государственные электронные информационные ресурсы (сокращенно — ТАБД с ГЭИР) — подраздел 3;

2) в разд. ІІ находился перечень временно оккупированных территорий (ВОТ).

При этом каждый раздел и подраздел имел 4 графы:

— графа 1 — код территории согласно КАТЕТТГ;

— графа 2 — название территории;

— графа 3 — дата начала боевых действий / временной оккупации;

— графа 4 — дата завершения боевых действий / временной оккупации.

При такой структуре Перечня

информация об одном и том же населенном пункте или территориальной громаде (ТГ) содержалась в нескольких разделах/подразделах

В то же время многие населенные пункты в Перечне прямо не назывались — информация о них ограничивалась информацией о тергромаде в целом.

Проиллюстрируем это на примере г. Запорожья. Все предыдущие редакции Перечня дают такую картину:

|

I. Території, на яких ведуться (велися) бойові дії 1. Території можливих бойових дій |

|||

|

Код |

Найменування |

Дата виникнення можливості бойових дій |

Дата припинення можливості бойових дій |

|

UA23060000000070350 |

Запорізький район |

01.01.2023 |

01.02.2023 |

|

UA23060070000082704 |

Запорізька міська територіальна громада |

01.02.2023 |

|

|

2. Території активних бойових дій |

|||

|

Код |

Найменування |

Дата початку бойових дій |

Дата завершення бойових дій |

|

UA23060000000070350 |

Запорізький район |

12.03.2022 |

31.12.2022 |

Вы спросите: «Ну и где здесь г. Запорожье?». Смотрите: по действующему на сегодняшний день административно-территориальному устройству Украины, Запорожский район является территориальной единицей второго уровня (район в области). В него входят несколько территориальных единиц третьего уровня — тергромад, в том числе и Запорожская городская ТГ. Последняя, в свою очередь, охватывает территорию одной административно-территориальной единицы четвертого уровня — г. Запорожье. Убедиться в этом можно, проанализировав КАТЕТТГ по ссылке directory.org.ua.

Таким образом, территория г. Запорожья как составная часть территории Запорожской городской ТГ, которая, в свою очередь, входит в Запорожский район, по предыдущим редакциям Перечня относилась к:

— ТАБД с датой начала активных боевых действий 12.03.2022 и датой их завершения 31.12.2022;

— ТВБД с датой возникновения возможности боевых действий 01.01.2023. При этом статус ТВБД для г. Запорожья является актуальным и по сей день.

Это, среди прочего, означает, что за период с 1 марта 2022 года по 31 декабря 2022 года земельные участки и объекты недвижимости юрлиц, расположенные в г. Запорожье, подпадают под освобождение от начисления и уплаты платы за землю и налога на недвижимое имущество по пп. 69.14 и 69.22 подразд. 10 разд. ХХ НКУ соответственно.

Вместо этого фискалы заявили (см. письмо ГНСУ от 03.12.2025 № 6438/ІПК/99-00-04-01-04 ІПК), что территория Запорожской городской ТГ с 01.02.2023 включена в подразд. 1 разд. І Перечня, то есть имеет статус ТВБД, и на этом основании отказали плательщику в указанных выше освобождениях. Известна также история, когда они притворились, что не уверены в статусе г. Запорожья как ТАБД и предложили обратиться за разъяснениями в Минразвития (см. письмо ГНСУ от 09.05.2025 № 2587/ІПК/99-00-04-01-04 ІПК). А все потому, что в предыдущих редакциях Перечня было не отыскать информацию непосредственно о г. Запорожье. И этим в своих целях фискалы умело пользовались.

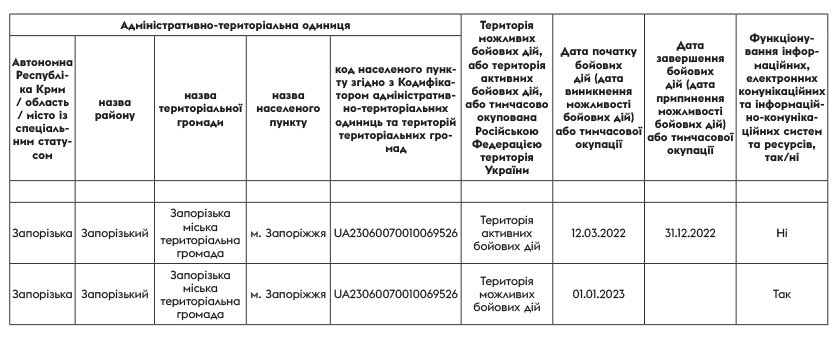

Как стало. Вместо отдельного списка ТВБД, ТАБД и ВОТ, теперь имеем унифицированную сводную таблицу из 9 граф, в которой главное место отведено именно населенному пункту (графа 4). При этом первые три графы содержат информацию об области, районе и тергромаде, к которым этот населенный пункт относится согласно административно-территориальному устройству Украины. Остальные графы следующие:

— графа 5 — код населенного пункта по КАТЕТТГ;

— графа 6 — статус территории (ТВБД, ТАБД или ВОТ);

— графы 7 и 8 — даты начала/завершения (если есть) боевых действий / возможных боевых действий / оккупации;

— графа 9 — признак функционирования ГЭИР (да/нет).

То есть

теперь Перечень ориентирован на конкретный населенный пункт, в отношении которого несколькими строками приведена вся информация о его статусе (принадлежности к ТВБД, ТАБД или ВОТ)

Насколько это удобно, предлагаем убедиться на примере того же г. Запорожья. По действующей на сегодняшний день редакции Перечня имеем такую картину:

Как видите, сейчас Перечень однозначно демонстрирует то, к чему в предыдущих его редакциях прийти было не так уж и просто. Уверены, теперь фискалам не удастся продвигать те выдумки, о которых говорилось выше.

Изменения задним числом

А это — серьезный недостаток новой редакции Перечня. К сожалению, помимо изменения структуры и логики Перечня, что можно только приветствовать, в него задним числом были внесены серьезные изменения относительно статуса многих населенных пунктов. Поэтому, чтобы потом это не стало неожиданностью,

есть смысл обязательно проверить статус вашего населенного пункта согласно новой редакции Перечня

В качестве примера можем отметить, что целый ряд населенных пунктов Харьковской обл. (г. Лозовая, г. Люботин, г. Мерефа, г. Пивденное, пос. Буды, пос. Солоницевка, пос. Песочин и т. п.) с 31.03.2026 были исключены из зоны возможных боевых действий. Можем предположить, что то же самое произошло и в некоторых других прифронтовых областях. Чем это грозит?

Вы знаете, что на время действия военного положения законодатели предоставили плательщикам целый ряд разных военных послаблений. Некоторые из них, в частности освобождение от платы за землю, налога на недвижимость, экологического налога, сельхозЕН, уплаты общего минимального налогового обязательства (МНО) распространяются только на ТАБД и ВОТ.

В то же время

1) предоставление права не уплачивать единый налог (ЕН) и военный сбор (ВС) за себя ФЛП — плательщикам ЕН групп 1 и 2 (детали — в статье «Все о военном сборе за себя у ФЛП в 2026 году» // «Налоги & бухучет», 2026, № 37);

2) освобождение от РРО-ответственности (детали ищите в статье «Применение РРО и терминалов: что было в 2025 году и что ожидает в 2026-м» // «Налоги & бухучет», 2025, № 104);

3) предоставление права торговцам не использовать POS-терминал (детали — в статье «Кто не должен устанавливать POS-терминалы в 2026 году?» // «Налоги & бухучет», 2026, № 18);

4) предоставление разрешения владельцам и пользователям сельхозугодий при расчете МНО не ориентироваться на минпредел МНО за 1 га (п. 74 подразд. 10 разд. ХХ НКУ) (детали — в статье «Минимальный размер МНО, когда земля неполный год была в военной зоне» // «Налоги & бухучет», 2025, № 15),

распространяется в том числе и на плательщиков, находящихся на ТВБД.

Если же ваша территория статус ТВБД утратила, то:

1) возможность неуплаты ЕН и ВС автоматически прекращается после окончания боевых действий (их возможности). После утраты права на неуплату обязанность уплаты ЕН и ВС возобновляется с 1-го числа следующего месяца (то есть с уплаты за следующий месяц). Получается, такие ФЛП уже за апрель 2026 года должны были бы уплачивать ЕН и ВС;

2) с даты прекращения возможности боевых действий от РРО-штрафов вы больше не застрахованы. Поэтому есть смысл как можно быстрее установить РРО. А безРРОшный период начиная с 1 апреля и до установления РРО уже ничем не прикрыть;

3) бизнес на ТВБД не обязан применять POS-терминалы еще в течение трех месяцев после прекращения возможности боевых действий. Учтите, что такой срок истечет уже совсем скоро, а именно 01.07.2026;

4) если земля была в зоне ВБД не весь год, то при расчете МНО за этот год минимальный предел вы должны применять только за период, когда такая территория не имела статуса ТВБД, то есть начиная с 01.04.2026. Подробнее об этом читайте в статье «Зона возможных боевых действий не весь год: как считать минпредел МНО» // «Налоги & бухучет», 2026, № 27.

Как видите, новая редакция Перечня принесла с собой не только удобство в использовании, но и проблемы для тех, кого задним числом лишили статуса ТВБД. Но мы уверены, что вы со всем этим справитесь. Если не самостоятельно, то с нашей помощью точно.

Выводы

- Новая редакция Перечня с 05.06.2026 перешла от разделения на ТВБД, ТАБД и ВОТ к единой таблице по населенным пунктам, что значительно упрощает определение статуса конкретной территории и соответствующих налоговых льгот.

- Для каждого населенного пункта теперь отдельно отражаются статус территории, даты его приобретения и утраты, а также информация о функционировании государственных электронных информационных ресурсов, что уменьшает риск неоднозначной трактовки Перечня.

- Бухгалтерам и предпринимателям стоит обязательно проверить статус своего населенного пункта в новой редакции Перечня, поскольку для многих территорий задним числом изменен или прекращен статус территории возможных боевых действий.

- Потеря статуса ТВБД может привести к прекращению отдельных военных льгот, в частности права ФЛП групп 1 и 2 не уплачивать ЕН и военный сбор, а также освобождения от ответственности за неприменение РРО и неустановку POS-терминалов.

- Если населенный пункт исключен из ТВБД, необходимо своевременно возобновить выполнение налоговых и хозяйственных обязанностей, в частности уплату ЕН и ВС, применение РРО и POS-терминалов, а также правильно учесть периоды действия статуса ТВБД при расчете МНО.