Правила заполнения РК при возврате товара/аванса

![]()

Автор: Казанова Марина, налоговый эксперт.

При возврате товаров и/или оплаты продавец — плательщик НДС должен составить расчет корректировки (РК) к налоговой накладной. Без зарегистрированного РК продавец не сможет уменьшить налоговые обязательства. Рассмотрим, как заполнить такой РК.

В первую очередь важно правильно определить дату составления РК. Ведь если РК будет составлен не той датой, то налоговики могут не признать право поставщика уменьшить налоговые обязательства по такому РК (БЗ 101.15). Какой датой нужно составлять РК, подробнее см. в статье «Момент составления РК при возврате товаров / предварительных оплат» // «Налоги & бухучет», 2026, № 50). В настоящей же статье остановимся на алгоритме заполнения табличной части РК.

Порядок составления РК на возврат товара и/или оплаты зависит от того, какой возврат осуществляется: полный или частичный.

Таблица 1. Выбор кода причины корректировки

-

Подписывайтесь и читайте полностью:

- новости, эксклюзивные статьи, справочники

- загружайте бланки

- все это без рекламы

месяц

|

Тип возврата |

Код причины корректировки (гр. 2.1 РК) |

Особенность заполнения |

|

Полный возврат |

103 |

Одна строка со знаком «-» |

|

Частичный возврат (изменение количества) |

102 |

Две строки: 1) «-» сторнирующая строка со старыми показателями; 2) «+» новая строка с откорректированным количеством после возврата |

Возможна также ситуация, когда частичный возврат аванса связан с предварительной договоренностью об уменьшении цены. В таком случае на дату возврата оплаты составляется РК с кодом причины корректировки 101 «Изменение цены». Но на этой ситуации останавливаться не будем.

Стоит обратить внимание:

1) как в РК с кодом причины корректировки 103, так и при составлении РК с кодом причины корректировки 102,

корректировка осуществляется через количественные показатели (гр. 7 и 8).

Ценовые графы 9 и 10 не заполняются

2) если РК составляется к НН, выписанной на плательщика НДС, и, соответственно, его регистрацию в ЕРНН осуществляет покупатель, в верхней левой части РК необходимо сделать отметку («X») в поле «Підлягає реєстрації в ЄРПН отримувачем (покупцем)».

Полный возврат товара или аванса (РК-103)

Полный возврат — возвращается все количество товара или вся сумма предварительной оплаты по одной или нескольким позициям НН.

Если в результате корректировки показатели определенной строки налоговой накладной (НН) полностью обнуляются — составляется РК с кодом причины корректировки 103 («Возврат товара или авансовых платежей»).

Особенность такого РК заключается в том, что корректировка осуществляется одной строкой — полностью повторяем строку из НН, но со знаком «минус». Если в НН нужно обнулить сразу несколько строк, тогда минусовых строк РК с кодом причины корректировки 103 будет содержать столько же.

Табличная часть такого РК (раздел Б) заполняется следующим образом (БЗ 101.15).

Таблица 2. Алгоритм заполнения табличной части РК с кодом 103

|

Графа РК |

Что указывать |

|

1.1 |

Порядковый номер строки РК |

|

1.2 |

Порядковый номер строки корректируемой НН |

|

2.2 |

Номер группы корректировки |

|

3 — 6 |

Переносятся соответствующие значения из граф 2 — 5 корректируемой НН |

|

7 |

Количество со знаком «-» (значение графы 6 корректируемой НН) |

|

8 |

Цена из графы 7 корректируемой НН (без знака «-») |

|

9 — 10 |

Не заполняются |

|

11 — 12 |

Переносятся соответствующие значения из граф 8 — 9 корректируемой НН |

|

13 |

Объем поставки со знаком «-» (значение графы 10 корректируемой НН) |

|

14 |

Сумма НДС со знаком «-» (значение графы 11 НН, что корректируется) |

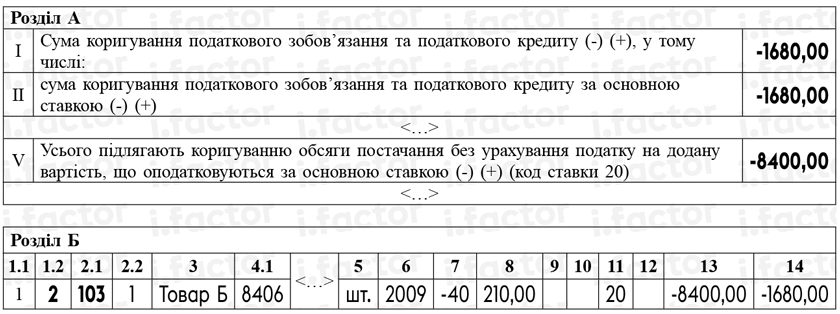

— товар А (код УКТ ВЭД 9405 условно) — 10 шт. по цене 200 грн/шт. (без НДС) — строка 1 НН;

— товар Б (код УКТ ВЭД 8406 условно) — 40 шт. по цене 210 грн/шт. (без НДС) — строка 2 НН.

17.06.2026 покупатель полностью вернул товар Б.

Поскольку показатели строки 2 НН полностью аннулируются, на дату возврата товара (17.06.2026) поставщик составляет РК с кодом причины корректировки 103.

В РК формируется одна корректирующая строка, в которой показатели строки 2 НН указываются со знаком «-».

Рис. 1. Фрагмент РК на полный возврат товара

Частичный возврат товара или аванса (РК-102)

Если товар или оплата возвращаются частично и такая корректировка не связана с изменением цены, используется код причины корректировки 102 («Изменение количества»). Корректировка осуществляется двумя строками:

— первой строкой (со знаком «-») — полностью сторнируется (снимается) строка корректируемой НН;

— второй строкой с новым (!) очередным порядковым номером, которого не было в корректируемой НН, — вносится строка с правильным (откорректированным) количеством товара. Например, если в корректируемой НН было 10 строк, то в гр. 1.2 РК указывают номер 11.

Эти две строки (со знаком «-» и со знаком «+») образуют одну группу корректировки, потому:

— в графе 2.1 обеих строк указывается одинаковый код причины корректировки 102;

— в графе 2.2 обеих строк указывается один и тот же номер группы корректировки.

В любом случае соблюдаем правило — корректировка одной строки в НН = одна группа корректировки.

Табличная часть такого РК (раздел Б) заполняется следующим образом (БЗ 101.15).

Таблица 3. Алгоритм заполнения табличной части РК с кодом 102

|

Графа РК |

Что указывать |

|

Первая строка РК (сторнирование показателей НН) |

|

|

1.1 |

Порядковый номер строки РК |

|

1.2 |

Порядковый номер строки корректируемой НН |

|

2.1 |

Код причины корректировки 102 |

|

2.2 |

Номер группы корректировки |

|

3 — 6 |

Данные из граф 2 — 5 корректируемой НН |

|

7 |

Количество со знаком «-» (значение графы 6 корректируемой НН) |

|

8 |

Цена из графы 7 корректируемой НН (без знака «-») |

|

9 — 10 |

Не заполняются |

|

11 — 12 |

Данные из граф 8 — 9 корректируемой НН |

|

13 |

База налогообложения со знаком «-» (значение графы 10 корректируемой НН) |

|

14 |

Сумма НДС со знаком «-» (значение графы 11 корректируемой НН) |

|

Вторая строка РК (внесение правильных показателей) |

|

|

1.1 |

Следующий порядковый номер |

|

1.2 |

Новый порядковый номер строки, которого не было в корректируемой НН |

|

2.1 |

Код причины корректировки 102 |

|

2.2 |

Тот же номер группы корректировки |

|

3 — 6 |

Данные из граф 2 — 5 корректируемой НН |

|

7 |

Откорректированное (новое) количество товара |

|

8 |

Цена из графы 7 корректируемой НН |

|

9 — 10 |

Не заполняются |

|

11 — 12 |

Данные из граф 8 — 9 корректируемой НН |

|

13 |

Правильный объем поставки |

|

14 |

Правильная сумма НДС |

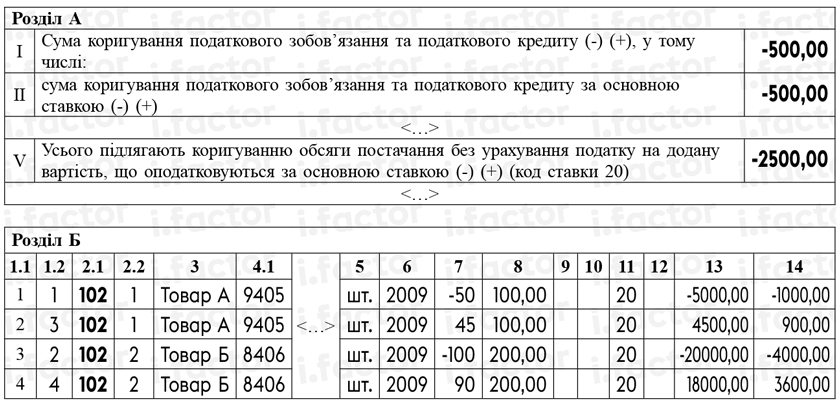

— товар А (код УКТ ВЭД 9405 условно) — 50 шт. по 100 грн/шт. (без НДС) — строку 1 НН;

— товар Б (код УКТ ВЭД 8406 условно) — 100 шт. по 200 грн/шт. (без НДС) — строка 2 НН.

Покупатель 15.06.2026 вернул:

— 5 шт. товара А;

— 10 шт. товара Б.

На дату возврата (15.06.2026) поставщик составляет РК с кодом причины корректировки 102.

В РК формируется две группы корректировки:

— группа 1 — по товару А;

— группа 2 — по товару Б.

Для каждой группы заполняются две строки:

1) сторнирующая строка со старыми показателями;

2) новая строка с правильным количеством после возврата.

Рис. 2. Фрагмент РК на частичный возврат товара

Выводы

- Если товар или аванс возвращаются полностью, составляется РК с кодом причины корректировки 103 («Возврат товара или авансовых платежей»). Корректировка проводится одной строкой путем повторения данных строки корректируемой НН со знаком «-».

- Если товар или аванс возвращаются частично (без изменения цены), составляется РК с кодом причины корректировки 102 («Изменение количества»). Корректировка осуществляется по принципу «минус старая строка — плюс новая строка».

- Как в РК с кодом причины корректировки 103, так и в РК с кодом причины корректировки 102 корректировка осуществляется через количественные показатели (гр. 7 и 8). Ценовые графы 9 и 10 не заполняются.

- Если РК уменьшает сумму компенсации и составляется к НН, выписанной на плательщика НДС, в его верхней части делается отметка «Підлягає реєстрації в ЄРПН отримувачем (покупцем)», а регистрацию такого РК осуществляет покупатель.

Другие материалы из "Налоги & бухучет", 2026, № 50:

- Возврат товаров и предоплат: учет у покупателя и продавца

- Момент составления РК при возврате товаров и предоплат

- Возврат товаров/предоплаты: в каком периоде показывать корректировку в декларации?

- Правила заполнения РК при возврате товара/аванса

- Возврат частичных авансов покупателю одним платежом: сколько РК?

- РК при возвратах: если изменились название, ОПФ, НДС-статус

- Возвраты не облагаемых НДС поставок

- Возврат товаров в рознице: когда нужен РК?

- Возврат аванса за нерезидентские услуги: валютный курс для НДС-корректировки

- Возврат денег и ЕН: положение дел на сегодня

- Какой валютный курс использовать при возврате средств единщиком

- 4ДФ: если товар или средства возвращаем предпринимателю

- Обмен оплаченного товара на аналогичный той же стоимости: без РРО?

- Возврат товаров/работ/услуг: юридические нюансы

Подписаться на "Налоги & бухучет"

- Отчетность

- /

- Прочее

- /

- НДС

- /

- Новости сайта i.factor.ua

- /