22.03.15 23:07

Печатать

Бюджетное возмещение. Заполняем декларацию по НДС

С 1 января 2015 года Законом Украины № 71-VIII от 28.12.2014 г. пункт 200.3 исключен из Налогового кодекса, а пункт 200.4 изложен в новой редакции. В связи с этим бюджетное возмещение с начала текущего года имеет такие особенности:

- предусмотрено только одно направление бюджетного возмещения – на счет плательщика в банке;

- право на бюджетное возмещение возникает в периоде образования отрицательного значения, а не в следующем (как было ранее);

- бюджетному возмещению, как и ранее, подлежат суммы налога, фактически уплаченные поставщикам товаров/услуг в предыдущих и отчетном налоговых периодах;

- при этом сумма БВ ограничивается суммой, исчисленной в соответствии с пунктом 2001.3 НКУ на момент получения контролирующим органом налоговой декларации.'

Специально для этой цели в строке 22 новой формы декларации по НДС выделена строка 22.1 и специальное служебное поле в строке 22.1.

Заполнение этого специального поля в строке 22.1 декларации крайне важно для налогоплательщиков, желающих получить бюджетное возмещение, потому что от этого значения зависит сумма, которую предприятие может заявить к бюджетному возмещению на счет в банке.

Согласно алгоритму заполнения новой формы декларации по НДС в строке 23.2

«підлягає бюджетному відшкодуванню на рахунок платника у банку» можно указать сумму из рядка 22 в предела х значения служебного поля из строки 22.1.

Основанием для заполнения служебного поля в строке 22.1 может стать Извлечение из системы электронного администрирования НДС, получить которое с недавних пор позволяет программа М.Е.Doc.

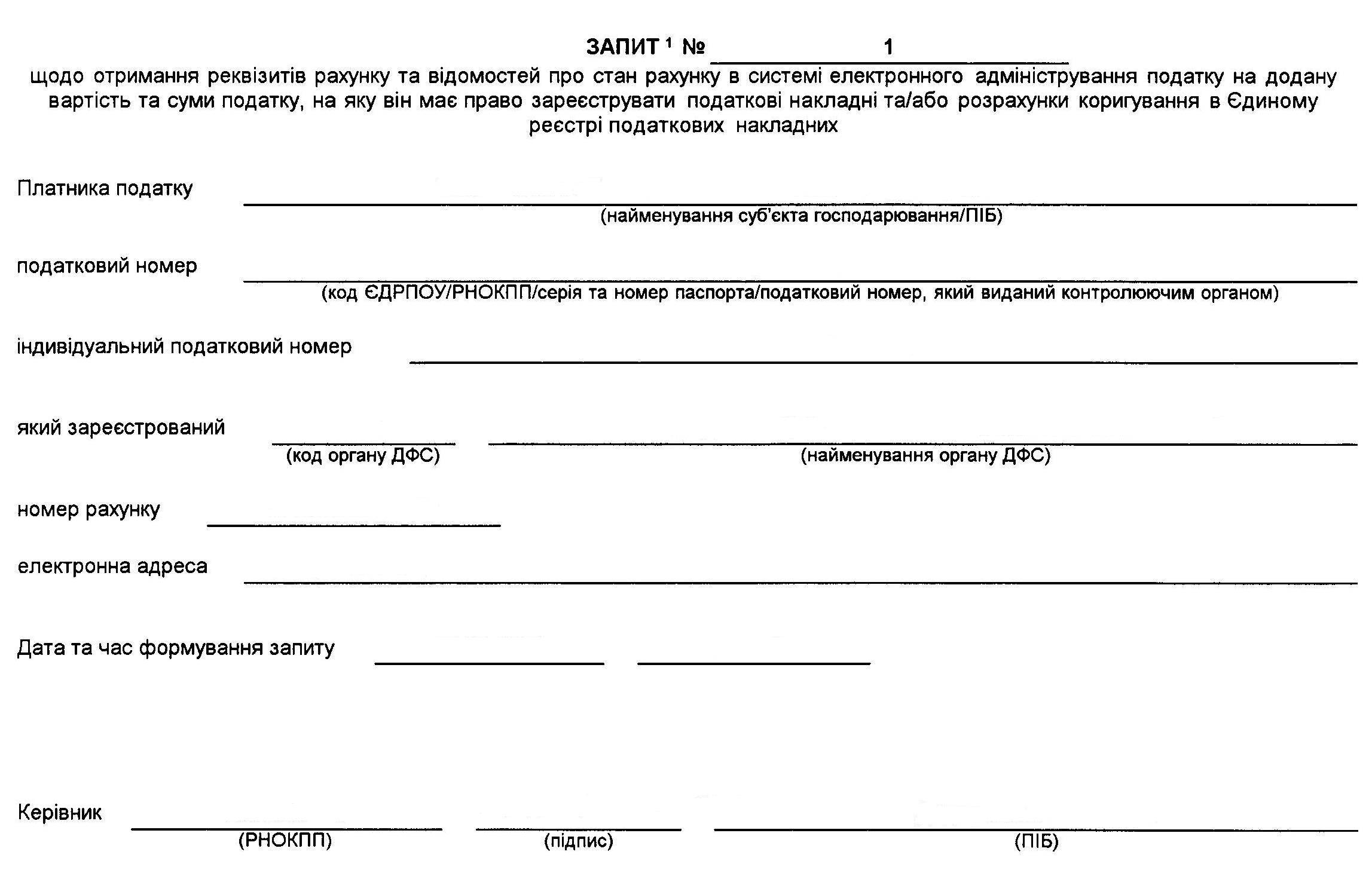

Для получения такого Извлечения необходимо в меню M.E.Doc (Головне меню → Довідки державних органів → Інформаційні довідки) создать документ J1301201 «Запит щодо отримання відомостей про стан рахунку»:

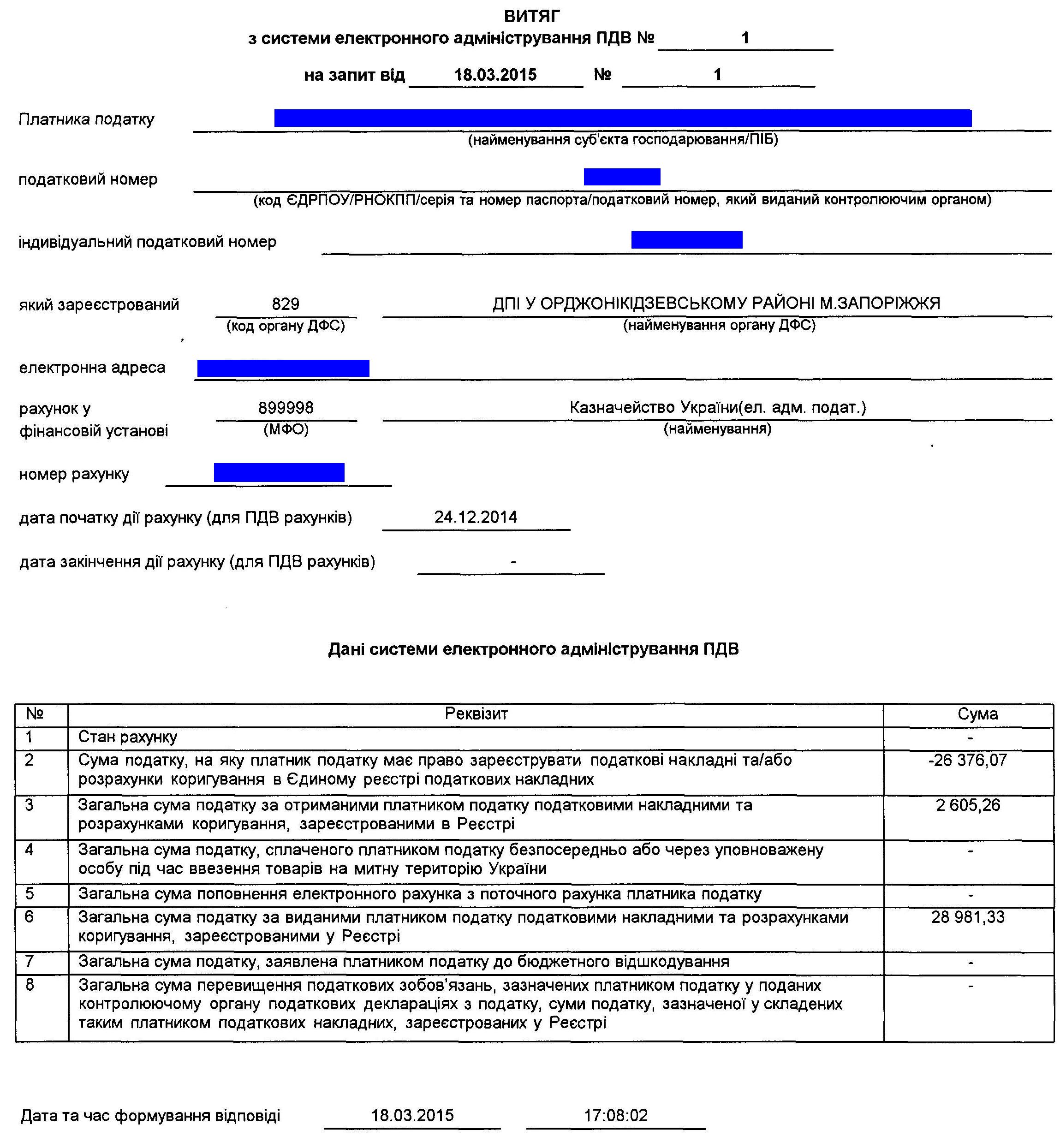

В ответ на запрос приходит Извлечение, которое выглядит следующим образом:

Как видим, таблица, приводимая в Извлечении, является вертикальным представлением формулы, указанной в п. 2001.3 НКУ.

Сумма, на которую налогоплательщик имеет право зарегистрировать налоговые накладные и/или расчеты корректировки в ЕРНН указана в строке 2. Именно эта сумма подлежит отражению в специальном служебном поле к строке 22.1. При этом, напомним, что если сумма отрицательная (как в нашем примере) в строке 22.1 следует указать ноль. В таком случае предприятие даже при наличии отрицательного значения текущего периода (строка 19 декларации), не сможет заявить его к бюджетному возмещению на расчетный счет.

Рассмотрим на примере как заполнить декларацию по НДС за февраль 2015 налогоплательщикам желающим получить бюджетное возмещение за отчетный период февраль 2015, а также за отчетные периоды до 01.02.2015 г.

Представим, что у предприятия по итогам февраля 2015 года сформировалось отрицательное значение в размере 250 грн, сумма налога полностью оплачена поставщикам в отчетном налоговом периоде. Сумма, рассчитанная согласно п. 2001.3 НКУ, на дату подачи декларации составила согласно Извлечению из системы электронного администрирования НДС 70 грн.

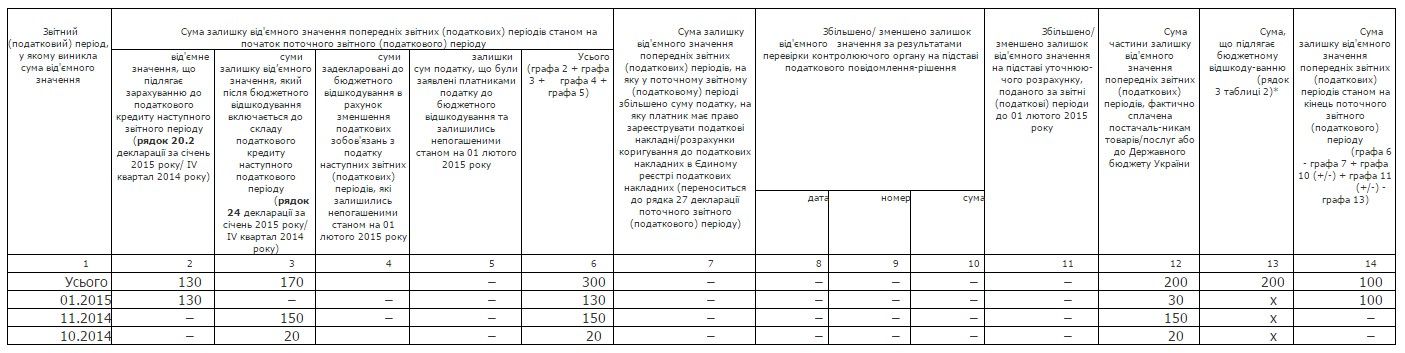

Помимо этого у предприятия есть остатки отрицательного значения за периоды до 01.02.2015 года:

- 130 грн – строка 20.2 декларации за январь 2014;

- 170 грн – строка 24 декларации за январь 2014 (из них 150 грн возникло в ноябре 2014 и 20 грн возникло октябре 2014).

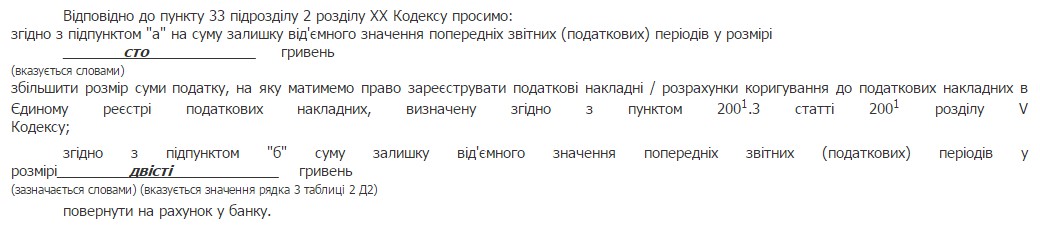

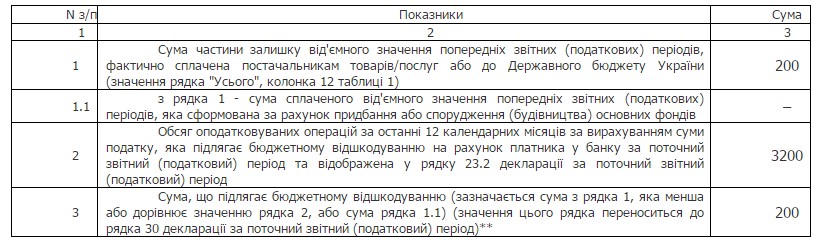

Представим, что предприятие желает часть отрицательного значения, сформированного за отчетные периоды до 01.02.2015, получить как бюджетное возмещение на счет в банке (200 грн), а оставшуюся часть (100 грн) направить на увеличение регистрационной суммы в следующем отчетном периоде.

В таком случае, приложение Д2 к декларации за февраль 2015 года необходимо заполнить следующим образом:

Фрагмент приложения Д2

Таблиця 1. Облік сум залишків від'ємного значення попередніх звітних (податкових) періодів до 01 лютого 2015 року

Таблиця 2. Розрахунок суми бюджетного відшкодування за звітні (податкові) періоди до 01 лютого 2015 року

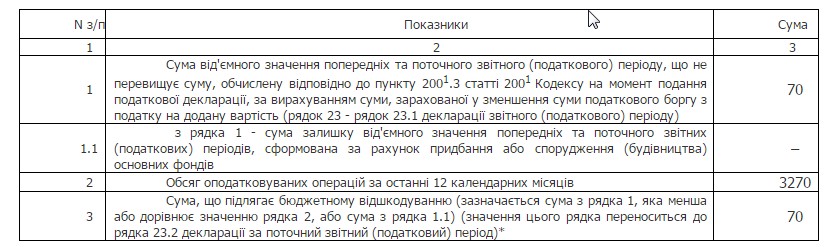

Обратите внимание, что суммы отрицательных значений до 01.02.2015, заявляемые к бюджетному возмещению, отражаются в таблице 2 приложения Д2, а суммы бюджетного возмещения текущего периода отражаются в приложении Д3.

Фрагмент приложения Д3

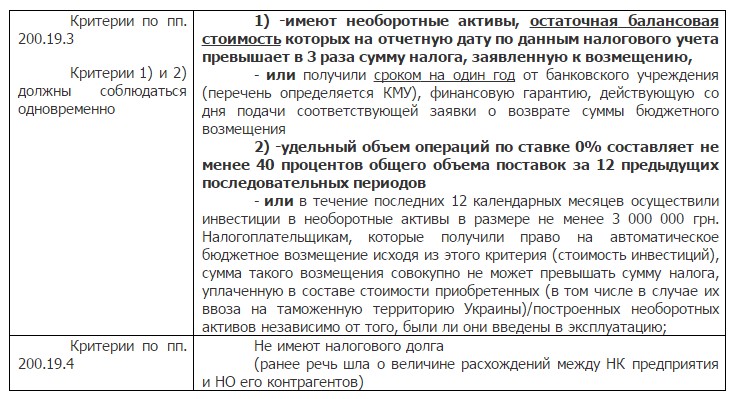

В случае, если предприятие имеет право на получение автоматического бюджетного возмещения на основании п. 200.19 НКУ, в приложении Д4 к декларации необходимо указать показатели соответствующих критериев, позволяющих получить автоматическое бюджетное возмещение.

Следует напомнить, что для получения автоматического возмещения предприятие должно соответствовать определенным критериям. С 1 января 2015 данные критерии практически не претерпели изменений за исключением критериев, указанных в пп. 200.19.3 и 200.19.4 НКУ:

В зависимости от того, выполнение каких критериев позволяет предприятию получить автоматическое БВ, заполняются ведомости в приложении Д4. К примеру, если предприятие имеет право на автоматическое БВ благодаря тому, что остаточная стоимость необоротных активов на отчетную дату по данным налогового учета превышает в 3 раза сумму налога, заявленную к возмещению, и удельный объем операций по ставке 0% составляет не менее 40 процентов общего объема поставок за 12 предыдущих последовательных периодов, в табличной части приложения Д4 необходимо заполнить первые две строки. То есть в таблице заполняется информация именно по тем критериям, которые позволяют конкретному предприятию получить автоматическое БВ.

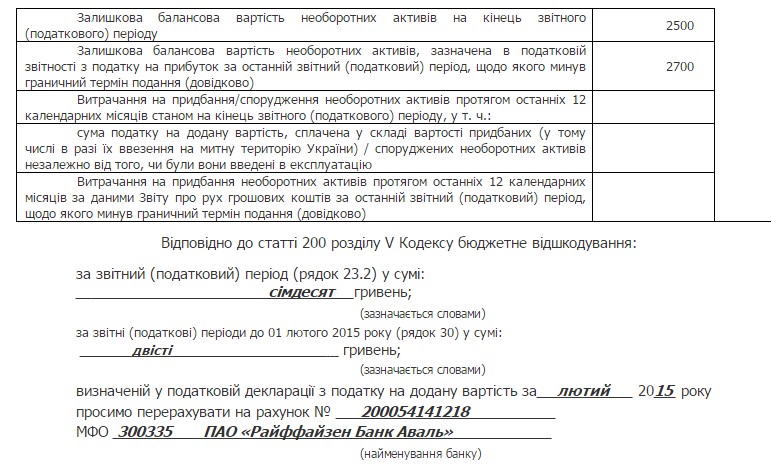

Фрагмент приложения Д4

Відомості, необхідні для формування показників критеріїв, відповідність яким дає право на отримання автоматичного бюджетного відшкодування, встановлених підпунктом 200.19.3 пункту 200.19 статті 200 розділу V Кодексу

Елена Святун, аудитор ООО Аудиторская фирма «Капитал»

- предусмотрено только одно направление бюджетного возмещения – на счет плательщика в банке;

- право на бюджетное возмещение возникает в периоде образования отрицательного значения, а не в следующем (как было ранее);

- бюджетному возмещению, как и ранее, подлежат суммы налога, фактически уплаченные поставщикам товаров/услуг в предыдущих и отчетном налоговых периодах;

- при этом сумма БВ ограничивается суммой, исчисленной в соответствии с пунктом 2001.3 НКУ на момент получения контролирующим органом налоговой декларации.'

Специально для этой цели в строке 22 новой формы декларации по НДС выделена строка 22.1 и специальное служебное поле в строке 22.1.

Заполнение этого специального поля в строке 22.1 декларации крайне важно для налогоплательщиков, желающих получить бюджетное возмещение, потому что от этого значения зависит сумма, которую предприятие может заявить к бюджетному возмещению на счет в банке.

Согласно алгоритму заполнения новой формы декларации по НДС в строке 23.2

«підлягає бюджетному відшкодуванню на рахунок платника у банку» можно указать сумму из рядка 22 в предела х значения служебного поля из строки 22.1.

Основанием для заполнения служебного поля в строке 22.1 может стать Извлечение из системы электронного администрирования НДС, получить которое с недавних пор позволяет программа М.Е.Doc.

Для получения такого Извлечения необходимо в меню M.E.Doc (Головне меню → Довідки державних органів → Інформаційні довідки) создать документ J1301201 «Запит щодо отримання відомостей про стан рахунку»:

В ответ на запрос приходит Извлечение, которое выглядит следующим образом:

Как видим, таблица, приводимая в Извлечении, является вертикальным представлением формулы, указанной в п. 2001.3 НКУ.

Сумма, на которую налогоплательщик имеет право зарегистрировать налоговые накладные и/или расчеты корректировки в ЕРНН указана в строке 2. Именно эта сумма подлежит отражению в специальном служебном поле к строке 22.1. При этом, напомним, что если сумма отрицательная (как в нашем примере) в строке 22.1 следует указать ноль. В таком случае предприятие даже при наличии отрицательного значения текущего периода (строка 19 декларации), не сможет заявить его к бюджетному возмещению на расчетный счет.

Рассмотрим на примере как заполнить декларацию по НДС за февраль 2015 налогоплательщикам желающим получить бюджетное возмещение за отчетный период февраль 2015, а также за отчетные периоды до 01.02.2015 г.

Представим, что у предприятия по итогам февраля 2015 года сформировалось отрицательное значение в размере 250 грн, сумма налога полностью оплачена поставщикам в отчетном налоговом периоде. Сумма, рассчитанная согласно п. 2001.3 НКУ, на дату подачи декларации составила согласно Извлечению из системы электронного администрирования НДС 70 грн.

Помимо этого у предприятия есть остатки отрицательного значения за периоды до 01.02.2015 года:

- 130 грн – строка 20.2 декларации за январь 2014;

- 170 грн – строка 24 декларации за январь 2014 (из них 150 грн возникло в ноябре 2014 и 20 грн возникло октябре 2014).

|

Код рядка

|

Код додатка

|

III. РОЗРАХУНКИ ЗА ЗВІТНИЙ ПЕРІОД

|

Сума ПДВ

|

||

|

18

|

|

Позитивне значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 9 - рядок 17) (позитивне значення)

|

–

|

||

|

19

|

|

Від'ємне значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 17 - рядок 9) (позитивне значення)

|

150

|

||

|

20

|

|

Від'ємне значення, що включається до складу податкового кредиту поточного звітного (податкового) періоду (рядок 20.1 + рядок 20.2 + рядок 20.3):

|

–

|

||

|

20.1

|

|

значення рядка 24 декларації попереднього звітного (податкового) періоду

|

–

|

||

|

20.2

|

Д2

|

у сумі залишку від'ємного значення попередніх звітних (податкових) періодів, на яку збільшено розмір суми податку, визначеної пунктом 2001.3 статті 2001 розділу V Кодексу, на яку платник має право зареєструвати податкові накладні / розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних**

|

–

|

||

|

20.3

|

|

збільшено/зменшено залишок від'ємного значення за результатами перевірки контролюючого органу***

|

–

|

||

|

21

|

|

Від'ємне значення, що включається до складу податкового кредиту поточного звітного (податкового) періоду, за вирахуванням позитивного значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 20 - рядок 18)

|

–

|

||

|

22

|

|

Сума від'ємного значення поточного звітного (податкового) періоду та від'ємного значення, що включається до складу податкового кредиту поточного звітного (податкового) періоду (рядок 19 + рядок 21)

|

150

|

||

|

22.1

|

|

з рядка 22 сума перевищення від'ємного значення над сумою, обчисленою відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації

|

80

|

||

|

|

сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації

|

70

|

|||

|

23

|

|

Cума від'ємного значення, що не перевищує суму, обчислену відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації (рядок 22 - рядок 22.1), яка:

|

70

|

||

|

23.1

|

|

зараховується у зменшення суми податкового боргу з податку на додану вартість

|

–

|

||

|

23.2

|

Д3, Д4

|

підлягає бюджетному відшкодуванню на рахунок платника у банку (рядок 3 Д3)

|

70

|

||

|

23.3

|

|

зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 23 - рядок 23.1 - рядок 23.2)

|

–

|

||

|

24

|

|

Cума від'ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 22.1 + рядок 23.3) (переноситься до рядка 20.1 наступного звітного (податкового) періоду)

|

80

|

||

|

25

|

|

Сума податку на додану вартість, яка підлягає нарахуванню за підсумками поточного звітного (податкового) періоду з урахуванням залишку від'ємного значення попереднього звітного (податкового) періоду (рядок 18 - рядок 20) та:

|

–

|

||

|

25.1

|

|

сплачується до державного бюджету

|

–

|

||

|

25.2

|

|

залишається у розпорядженні сільськогосподарського підприємства та/або спрямовується на спеціальний рахунок****

|

–

|

||

|

Код рядка

|

Код додатка

|

IV. Погашення залишків сум від'ємного значення звітних (податкових) періодів до 01 лютого 2015 року

|

Сума ПДВ

|

|

26

|

Д2

|

Сума залишку від'ємного значення попередніх звітних (податкових) періодів на початок поточного звітного (податкового) періоду (рядок "Усього, в т. ч.:" графи 6 таблиці 1 Д2)

|

300

|

|

27

|

Д2

|

Сума залишку від'ємного значення попередніх звітних (податкових) періодів, на яку у поточному звітному (податковому) періоді збільшено суму податку, на яку платник має право зареєструвати податкові накладні / розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних, визначену пунктом 2001.3 статті 2001 розділу V Кодексу (рядок "Усього, в т. ч.:" графи 7 таблиці 1 Д2) (переноситься до рядка 20.2 декларації поточного звітного (податкового) періоду)

|

–

|

|

28

|

Д2

|

Збільшено/зменшено залишок від'ємного значення попередніх звітних (податкових) періодів за результатами перевірки контролюючого органу

|

–

|

|

29

|

Д2

|

Збільшено/зменшено залишок від'ємного значення попередніх звітних (податкових) періодів на підставі уточнюючих розрахунків

|

–

|

|

30

|

Д2, Д4

|

Сума залишку від'ємного значення попередніх звітних (податкових) періодів, яка підлягає бюджетному відшкодуванню на рахунок платника у банку (рядок 3 таблиці 2 Д2)

|

200

|

|

31

|

Д2

|

Сума непогашеного від'ємного значення попередніх звітних (податкових) періодів на кінець поточного звітного (податкового) періоду (рядок 26 - рядок 27 + рядок 28 (+ чи -) + рядок 29 (+ чи -) - рядок 30) (переноситься до рядка 26 наступного звітного (податкового) періоду)

|

100

|

Представим, что предприятие желает часть отрицательного значения, сформированного за отчетные периоды до 01.02.2015, получить как бюджетное возмещение на счет в банке (200 грн), а оставшуюся часть (100 грн) направить на увеличение регистрационной суммы в следующем отчетном периоде.

В таком случае, приложение Д2 к декларации за февраль 2015 года необходимо заполнить следующим образом:

Фрагмент приложения Д2

Таблиця 1. Облік сум залишків від'ємного значення попередніх звітних (податкових) періодів до 01 лютого 2015 року

Таблиця 2. Розрахунок суми бюджетного відшкодування за звітні (податкові) періоди до 01 лютого 2015 року

Обратите внимание, что суммы отрицательных значений до 01.02.2015, заявляемые к бюджетному возмещению, отражаются в таблице 2 приложения Д2, а суммы бюджетного возмещения текущего периода отражаются в приложении Д3.

Фрагмент приложения Д3

В случае, если предприятие имеет право на получение автоматического бюджетного возмещения на основании п. 200.19 НКУ, в приложении Д4 к декларации необходимо указать показатели соответствующих критериев, позволяющих получить автоматическое бюджетное возмещение.

Следует напомнить, что для получения автоматического возмещения предприятие должно соответствовать определенным критериям. С 1 января 2015 данные критерии практически не претерпели изменений за исключением критериев, указанных в пп. 200.19.3 и 200.19.4 НКУ:

В зависимости от того, выполнение каких критериев позволяет предприятию получить автоматическое БВ, заполняются ведомости в приложении Д4. К примеру, если предприятие имеет право на автоматическое БВ благодаря тому, что остаточная стоимость необоротных активов на отчетную дату по данным налогового учета превышает в 3 раза сумму налога, заявленную к возмещению, и удельный объем операций по ставке 0% составляет не менее 40 процентов общего объема поставок за 12 предыдущих последовательных периодов, в табличной части приложения Д4 необходимо заполнить первые две строки. То есть в таблице заполняется информация именно по тем критериям, которые позволяют конкретному предприятию получить автоматическое БВ.

Фрагмент приложения Д4

Відомості, необхідні для формування показників критеріїв, відповідність яким дає право на отримання автоматичного бюджетного відшкодування, встановлених підпунктом 200.19.3 пункту 200.19 статті 200 розділу V Кодексу

Елена Святун, аудитор ООО Аудиторская фирма «Капитал»

Рубрика:

- Прочее

- /

Комментарии