Розгляд аудитором безперервності діяльності під час аудиту фінансової звітності Безперервність діяльності як основа бухгалтерського обліку (інформаційний лист Ради Аудиторської палати України від 06 травня 2022 року)

РАДА АУДИТОРСЬКОЇ ПАЛАТИ УКРАЇНИ

ІНФОРМАЦІЙНИЙ ЛИСТ

СХВАЛЕНО

Рішення Ради АПУ

06 травня 2022 року

Розгляд аудитором безперервності діяльності під час аудиту фінансової звітності

Безперервність діяльності як основа бухгалтерського обліку

Припущення щодо безперервності діяльності є одним з основоположних принципів складання фінансової звітності діючого підприємства. Фінансова звітність зазвичай складається на основі припущення про безперервність діяльності суб'єкта господарювання, що звітує, та про те, що ця діяльність триватиме в передбачуваному майбутньому. Отже, приймається припущення про те, що суб'єкт господарювання не має ні наміру, ні потреби в початку процедури ліквідації або в припиненні діяльності. Якщо ж такий намір або така потреба має місце, може постати необхідність складання фінансової звітності на іншій основі. У такому разі у фінансовій звітності описується використана основа.

Принцип безперервності передбачає, що активи та зобов'язання обліковуються виходячи з того, що суб'єкт господарювання зможе реалізувати свої активи та погасити зобов'язання при звичайному ході бізнесу.

На здатність підприємства продовжувати безперервну діяльність впливають багато чинників - галузеві особливості, географія діяльності, фінансовий стан покупців та постачальників, фінансова ліквідність та платоспроможність суб'єкта, поточна та очікувана прибутковість, потенційні джерела відновлюваного фінансування тощо.

Вплив військової агресії РФ проти України на безперервність діяльності

Військова агресія РФ проти України надала особливого значення питанням безперервності діяльності. Війна спричиняє негативний вплив на всі сфери життя як держави в цілому, так і окремої людини та суб'єктів господарювання. Військові дії призводять до значних жертв, міграції населення, пошкодження інфраструктури та порушення економічної діяльності в Україні. Слід зазначити, що пов'язані з війною події відбуваються в період значної економічної невизначеності та нестабільності у світі, тому наслідки, скоріше за все, будуть взаємодіяти з наслідками поточних ринкових умов і посилювати їх. Спостерігається значне зростання цін на сировину, енергетичні ресурси, зростання споживчого попиту в міру послаблення пандемії COVID-19, проблеми в ланцюгах поставок, що виникли через наслідки пандемії, які не лише зберігаються, але і посилюються через нестачу робочої сили, запроваджені економічні санкції та торговельні суперечки, зміни ринків збиту. Ці умови можуть значно погіршитися через ширші наслідки війни в Україні, посилення інфляційного тиску та послаблення глобального відновлення після пандемії.

Згідно МСБО 10 події після звітного періоду - це сприятливі та несприятливі події, які відбуваються з кінця звітного періоду до дати затвердження фінансової звітності до випуску. Можна визначити два типи подій:

|

Події, які коригують після звітного періоду |

Події, які не коригують після звітного періоду |

|

події, які свідчать про умови, що існували на кінець звітного періоду (надають додаткову інформацію про визначення сум, пов'язаних з умовами, що існували на дату балансу) |

події, які свідчать про умови, що виникли після звітного періоду. Вони мають розкриватися у примітках до фінансової звітності, з описом характеру кожної суттєвої події або зміни умов діяльності після звітної дати та попередньої оцінки їх фінансового впливу або констатації, що така оцінка зараз неможлива. |

Для фінансової звітності за рік, що закінчився 31 грудня 2021 року, вплив подій та ринкової кон'юнктури, що виникли внаслідок війни в Україні, на фінансову звітність, як правило, буде некоригуючими подіями (за винятком випадків, коли припущення про безперервність діяльності більше недоречно). Це пов'язано з тим, що значні несприятливі зміни в економічних умовах та політичному/діловому середовищі стали прямим наслідком подій, що відбулися після звітної дати - вторгнення в Україну було конкретною, визначеною подією, яка сталася 24 лютого 2022 року, тобто після закінчення звітного періоду.

Очевидно, що війна - суттєва подія для українських підприємств і організацій, інформація про яку має бути розкрита у фінансовій звітності, наприклад:

- Вплив на персонал компанії та витрати, пов'язані з виплатами персоналу;

- Призупинення чи перерви в діяльності через порушення ланцюга поставок, припинення операцій, втрату виробничих потужностей чи комерційних об'єктів, обмеження пересування та порушення логістики;

- Пошкодження або знищення майна;

- Арешт чи експропріація активів на потреби держави після 31 грудня 2021 р.;

- Обмеження доступу до грошових коштів та еквівалентів або обмеження грошових операцій;

- Знецінення фінансових та нефінансових активів (з урахуванням подій та інформації після дати звітності);

- Невиконання умов договорів через форс-мажорні обставини, несприятливі зміни умов договорів, порушення умов кредитних договорів, неможливість своєчасно погашати кредиторську заборгованість та затримки погашення дебіторської заборгованості;

- Значне зменшення обсягів продажів, прибутків, грошових потоків від операційної діяльності;

- Нестабільність та значні зміни цін на інструменти капіталу, боргові цінні папери, цін на сировину, обмінних курсів іноземної валюти та/або процентних ставок після 31 грудня 2021 року, що суттєво вплине на оцінку активів та зобов'язань, доходів та витрат протягом наступних 12 місяців;

- Оголошення про плани припинення діяльності або вибуття основних активів;

- Інші обставини, що суттєво впливають на діяльність.

Оскільки фінансова звітність повинна ґрунтуватися на інформації, яка була доступною на звітну дату, всі оцінки та припущення, які впливають на показники фінансової звітності станом на 31.12.2021 р., мають базуватися лише на інформації, яка свідчить про умови, що існували на кінець звітного періоду. Зокрема, припущення, що використовуються в розрахунках знецінення та оцінці справедливої вартості фінансових та нефінансових активів на звітну дату, повинні відображати обґрунтовану та підтверджену інформацію, наявну станом на 31 грудня 2021 року.

Разом з тим концепція подій, які коригують та які не коригують, не застосовується до припущення про безперервність діяльності. Оцінка доречності застосування припущення про безперервність як основи бухгалтерського обліку враховує події та умови після закінчення звітного періоду, тобто після 31 грудня 2021 року, що відбулися до дати затвердження фінансової звітності до випуску. Це випливає з положень МСБО 10 "Події після звітного періоду".

Відносні обов'язки управлінського персоналу та аудитора

|

Обов'язки управлінського персоналу клієнта з аудиту |

Обов'язки аудитора |

|

• оцінка здатності суб'єкта продовжувати безперервну діяльність; |

• отримати достатні відповідні аудиторські докази та на їх основі зробити висновок щодо доречності використання управлінським персоналом припущення про безперервність діяльності як основи бухгалтерського обліку; |

|

• висловлення судження в певний момент часу про майбутні невизначені результати подій чи умов; |

• на основі отриманих доказів дійти висновку, чи існує суттєва невизначеність стосовно здатності суб'єкта продовжувати безперервну діяльність; |

|

• висловлення та розкриття інформації про судження стосовно: |

• надати відповідний звіт. |

Оцінка безперервності управлінським персоналом

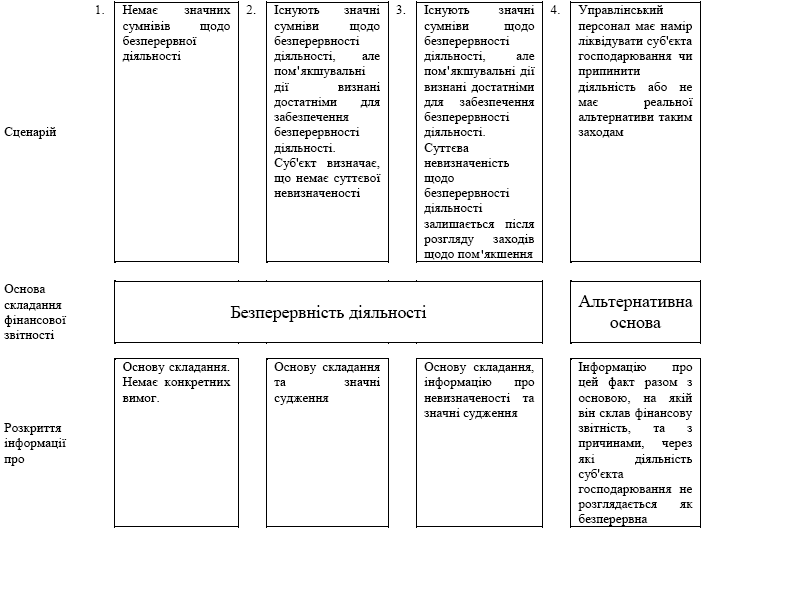

Складаючи фінансову звітність, управлінський персонал повинен оцінювати здатність суб'єкта господарювання продовжувати свою діяльність на безперервній основі з урахуванням всієї доступної інформації про майбутнє, враховуючи можливі результати подій та зміни умов та реально можливі відповіді на такі події та умови. Ці міркування включають, серед іншого, наслідки будь-якого тимчасового припинення або згортання діяльності суб'єкта господарювання, можливі обмеження на діяльність, які можуть бути накладені урядом у майбутньому, постійну доступність будь-якої державної підтримки, поточну економічну невизначеність та ринкові умови, які посилюються наслідками війни, в тому числі наслідки довгострокових структурних змін на ринку. При цьому враховуються події та умови після закінчення звітного періоду, що відбулися до дати затвердження фінансової звітності до випуску.

Оскільки ці події, які, хоча і відбулися після звітної дати, могли спричинити значне порушення господарської діяльності певних суб'єктів господарювання, значне погіршення ринкової кон'юнктури для деяких суб'єктів господарювання та збільшення економічної невизначеності для інших, управлінському персоналу може знадобитися оцінити, чи ці події, окремо або в сукупності, можуть викликати значні сумніви щодо здатності суб'єкта господарювання продовжувати свою діяльність на безперервній основі, або у важких випадках, чи є доречним припущення про безперервність як основу для складання фінансової звітності суб'єкта господарювання.

Стан та перспективи суб'єкта господарювання можуть погіршуватися до різного ступеня, що зрештою вплине на показники фінансової звітності та розкриття інформації:

Оцінюючи доречність припущення про безперервність управлінський персонал бере до уваги всю наявну інформацію щодо майбутнього. Враховуючи значущість і всеохоплюючий вплив цих останніх подій та ринкової кон'юнктури для вітчизняних підприємств, таке розкриття інформації, швидше за все, буде вважатися необхідним.

Рівень деталізації розкриття інформації залежить від конкретних фактів та обставин суб'єкта господарювання, включаючи характер та ступінь впливу війни на операційну діяльність підприємства та ринкові умови.

Якщо існує така суттєва невизначеність, суб'єкт господарювання повинен, як мінімум, розкрити таку інформацію:

- докладну інформацію щодо подій або умов, які можуть викликати значні сумніви щодо здатності суб'єкта господарювання продовжувати свою діяльність, а також оцінку управлінським персоналом їхньої значущості щодо оцінки безперервної діяльності;

- плани керівництва щодо зменшення наслідків цих подій або умов;

- суттєві судження, зроблені управлінським персоналом під час оцінки безперервності діяльності, включаючи визначення наявності суттєвої невизначеності; і

- чітке твердження про те, що існує суттєва невизначеність, пов'язана з подіями або умовами, які можуть викликати значний сумнів щодо здатності суб'єкта господарювання продовжувати свою діяльність, а отже, він може бути не в змозі реалізувати свої активи та погасити зобов'язання при звичайному ході бізнесу.

Явне розкриття інформації не вимагається у випадках, коли керівництво може зробити висновок про відсутність суттєвої невизначеності без істотного судження.

Діяльність суб'єкта господарювання більше не є безперервною, якщо керівництво або має намір ліквідувати підприємство, або припинити діяльність, або не має цьому реальної альтернативи. Якщо після розгляду всіх наявних доказів керівництво приходить до висновку, що немає реальної альтернативи, крім ліквідації суб'єкта господарювання або припинення діяльності, суб'єкт господарювання повинен розкрити інформацію про цей факт разом з основою, на якій він склав фінансову звітність, та з причинами, через які діяльність суб'єкта господарювання не розглядається як безперервна. Це вимагає застосування загальних вимог щодо оцінки, визнання та розкриття інформації, з особливою увагою до вимог до активів, які утримуються для продажу, класифікації боргових та капітальних інструментів суб'єкта господарювання, перевірки на знецінення та визнання та оцінки резервів.

Розгляд аудитором безперервності діяльності внаслідок подій, спричинених військовою агресією під час аудиту фінансової звітності

Війна впливає не лише на суб'єкта аудиту, предмет перевірки, вона впливає також на процес аудиту та здатність САД отримати докази. На початок війти багато підприємств ще не завершили складання фінансових звітів станом на 31 грудня 2021 року, або такі звіти ще не були затверджені, або не було завершено аудит цієї звітності. Тому аудиторам слід прискіпливо розглянути вплив подій, спричинених військовою агресією, на безперервність діяльності клієнта та належне розкриття інформації у фінансовій звітності.

Відповідальність аудитора під час аудиту фінансової звітності, що стосується безперервності діяльності та впливу на звіт аудитора, розглядається в МСА 570 (переглянутому). Стандарт містить вимоги та настанови щодо:

- процедур оцінки ризиків та дій у відповідь;

- оцінювання аудитором оцінки управлінського персоналу;

- розгляду аудитором періоду після оцінки управлінського персоналу;

- додаткових аудиторських процедур, якщо виявлено події або умови;

- впливу отриманих доказів на формування висновків та звіт аудитора;

- повідомлення інформації тим, кого наділено найвищими повноваженнями

При виконанні процедур оцінки ризиків, відповідно до вимог МСА 315 (переглянутого), аудитор повинен розглянути, чи існують події або умови, які можуть поставити під значний сумнів здатність суб'єкта господарювання проводжувати безперервну діяльність.

Аудитор повинен здійснити оцінювання оцінки управлінського персоналу здатності суб'єкта господарювання продовжувати свою діяльність на безперервній основі з урахуванням всієї доречної інформації, що стає відомою аудитору під час аудиту.

Аудитор повинен зробити запит управлінському персоналу про відомі йому події або умови після періоду оцінки управлінського персоналу, які можуть поставити під значний сумнів здатність суб'єкта господарювання продовжувати безперервну діяльність. Період, на який потрібна оцінка управлінського персоналу, встановлюється застосовними стандартами фінансової звітності або визначається законом чи нормативним актом, якщо потрібен більш тривалий період. МСА 570 (переглянутий) вимагає, щоб аудитор охопив той самий період, крім випадку, коли період не перевищує 12 місяців, і в такому випадку аудитор повинен звернутись із вимогою до управлінського персоналу розширити період оцінки до 12 місяців від дати фінансової звітності. Рада АПУ рекомендує з урахуванням невизначеності та непередбачуваності тривалості війни, за можливості, пропонувати клієнту розширити період оцінки більше ніж на 12 місяців.

Враховуючи вимоги § 16 МСА 570 (переглянутого), якщо виявлено події або умови, спричинені війною, що можуть поставити під значний сумнів здатність суб'єкта господарювання продовжувати діяльність на безперервній основі, аудитор повинен отримати прийнятні аудиторські докази у достатньому обсязі, щоб визначити, чи існує суттєва невизначеність, пов'язана з такими подіями або умовами, за допомогою виконання додаткових аудиторських процедур, включаючи розгляд пом'якшувальних чинників.

Оцінюючи припущення, зроблені управлінським персоналом щодо настання майбутніх подій, а також плани дій (контрзаходи) щодо подолання негативних наслідків війни, аудитор повинен розглянути обґрунтованість припущень та реалістичність планів - чи ґрунтуються вони на поточній інформації, яку можна підтвердити, чи відповідають вони внутрішнім припущенням, зробленим для інших цілей (наприклад, планування бюджету, оновленого в результаті поточних воєнних подій), і чи відповідають вони зовнішнім прогнозам загального економічного розвитку, наявним на дату завершення підготовки фінансової звітності (дату аудиторського звіту). Крім того, потрібно оцінити, чи не суперечать зробленим припущенням фактичні дії, які вже почали здійснюватися.

§§ 17 та 18 МСА 570 (переглянутого), вимагають від аудиторів:

• оцінити, чи отримані достатні відповідні аудиторські докази, та дійти висновку щодо доречності використання управлінським персоналом припущення про безперервність діяльності як основи бухгалтерського обліку при складанні фінансової звітності;

• на основі отриманих доказів дійти висновку, чи існує за судженням аудитора суттєва невизначеність щодо подій або умов, які окремо або в сукупності можуть поставити під значний сумнів здатність суб'єкта господарювання продовжувати безперервну діяльність.

Якщо аудитор не може, вичерпавши всі розумні можливості, отримати достатні відповідні аудиторські докази щодо інформації, яка ґрунтується на прогнозах або пов'язана з прогнозною інформацією з метою оцінки основних припущень управлінського персоналу щодо здатності продовжувати діяльність на безперервній основі, це може бути основою для модифікації через обмеження обсягу аудиту.

Якщо управлінський персонал клієнта не виконав оцінку впливу війни на безперервність діяльності та не розкрив відповідну інформацію у фінансовій звітності, аудитор повинен звернутися до нього із запитом щодо такої оцінки. Оцінка безперервності управлінським персоналом також має бути задокументована у листі-запевненні аудитору. Якщо управлінський персонал не готовий зробити власну оцінку здатності компанії продовжувати безперервну діяльність внаслідок впливу війни на запит аудитора, аудитор повинен розглянути вплив цього питання на аудиторський звіт.

§§ 19 та 20 МСА 570 (переглянутого) вимагають від аудитора визначити, чи забезпечує фінансова звітність належне розкриття інформації про ідентифіковані події або умови щодо безперервності діяльності та, якщо це застосовне, плани управлінського персоналу щодо цього.

Вплив на звіт аудитора висновків щодо безперервності діяльності, яких дійшов управлінський персонал, та відображення у фінансовій звітності може бути підсумований наступним чином:

|

Висновок |

Вплив на звіт аудитора |

|

Існує суттєва невизначеність щодо здатності компанії продовжувати діяльність на безперервній основі |

Якщо використання припущення про безперервність діяльності як основи для бухгалтерського обліку є прийнятним, але існує суттєва невизначеність, коли інформація про суттєву невизначеність належно розкрита у фінансовій звітності - звіт аудитора повинен містити окремий розділ під заголовком "Суттєва невизначеність, що стосується безперервності діяльності" (МСА 570 Приклад 1) |

|

Якщо використання припущення про безперервність діяльності як основи для бухгалтерського обліку є прийнятним, але існує суттєва невизначеність, коли інформація про суттєву невизначеність не розкрита належно у фінансовій звітності - аудитор повинен висловити думку із застереженням або негативну думку (МСА 570 Приклад 2) |

|

|

Очікується, що події та умови матимуть певний вплив, але не очікується, що він буде суттєвим |

Якщо за судженням аудитора, питання щодо таких подій та умов настільки важливе, що є фундаментальним для розуміння фінансової звітності користувачами, аудитор повинен включити до звіту аудитора пояснювальний параграф, що посилається на питання, яке в належний спосіб подане або розкрите у фінансовій звітності, за умови, що розглянуте питання не вимагає від аудитора модифікації думки та воно не було визначене як ключове питання аудиту для повідомлення в звіті аудитора (МСА 706 Приклади 3 - 4) |

|

Існує значна невизначеність, але така невизначеність не є суттєвою |

|

|

Погіршення фінансового стану та результатів діяльності свідчить, що припущення про безперервність діяльності більше не є прийнятним |

Якщо фінансова звітність складена з використанням основи обліку іншої, ніж вимагається концептуальною основою, коли інформація про те, що фінансова звітність, складена не на основі припущення безперервності діяльності, належно розкрита у фінансовій звітності, звіт аудитора щодо фінансової звітності має містити пояснювальний параграф, привертаючи особливу увагу користувачів звіту аудитора, що фінансова звітність складена відповідно до фундаментально зміненої основи обліку, наприклад на основі припинення або ліквідації |

|

Якщо використання припущення про безперервність діяльності як основи для бухгалтерського обліку не є прийнятним, але фінансова звітність була складена з використанням припущення про безперервність діяльності як основи для бухгалтерського обліку, аудитор повинен висловити негативну думку (МСА 570 Приклад 3) |

|

Приклад: Фінансову звітність складено суб'єктом господарювання за МСФЗ за період, що закінчився 31 грудня 2021 року, затверджено управлінським персоналом 22 лютого 2022 року та надано аудитору для перевірки. Аудит цієї фінансової звітності завершено 27 квітня 2022 року. Під час аудиту з'ясовано, що управлінський персонал не розкрив інформацію про події після звітного періоду, спричинені військовою агресією 24 лютого 2022 року, та не виконав оцінку цих подій на безперервність діяльності, обґрунтовуючи це тим, що дата затвердження фінансової звітності 22.02.2022, отже фінансова звітність не повинна відображати події після цієї дати. Інших викривлень в результаті аудиту не виявлено. Питання: як має діяти аудитор за таких обставин, зокрема, чи повинен він привертати увагу користувачів до відсутності розкриття цієї інформації? Відповідь: Згідно МСБО 10 фінансова звітність не відображає події після звітного періоду, які відбулися після дати затвердження фінансової звітності до випуску. Рада АПУ вважає, що слід розрізняти дату затвердження фінансової звітності, та дату затвердження фінансової звітності до випуску. Як пояснюється в МСА 560 "Події після звітного періоду", дата затвердження фінансової звітності - це дата складання повного комплекту фінансової звітності (включаючи примітки), засвідченої підписами осіб, наділених владними повноваженнями, які підтверджують, що вони несуть відповідальність за цю фінансову звітність. Датою затвердження фінансової звітності для цілей МСА є більш рання з дат: дата, на яку наділені визнаними повноваженнями особи визначили, що всі звіти, які входять до складу фінансової звітності, включаючи відповідні примітки, були складені, або дата, на яку ті, кого наділено визнаними повноваженнями, підтвердили, що вони беруть на себе відповідальність за цю фінансову звітність. МСБО 10 визначає, що процес, пов'язаний із затвердженням фінансової звітності до випуску, може змінюватися залежно від структури управління, законодавчих вимог, а також від процедур, що їх дотримуються, складаючи й остаточно завершуючи фінансову звітність. Аудитор здійснює перевірку затвердженої фінансової звітності та виконує всі необхідні процедури для отримання достатніх аудиторських доказів того, що фінансова звітність у всіх суттєвих аспектах складена відповідно до застосованої концептуальної основи. Якщо під час аудиту ідентифіковані суттєві викривлення у фінансовій звітності, аудитор повідомляє про такі викривлення провідний управлінський персонал та вимагає виправлення цих викривлень, тобто здійснення коригування фінансової звітності. Ці коригування є складовою процесу остаточного завершення фінансової звітності, а дата аудиторського звіту не може передувати даті затвердження фінансової звітності. Дата затвердження фінансової звітності до випуску - це дата, на яку особи, наділені владними повноваженнями, підписують (затверджують) і випускають підтверджену аудитором фінансову звітність для її подальшого затвердження наглядовим органом або загальними зборами акціонерів (у разі наявності). Дотримуючись вимог МСА 560 "Події після звітного періоду" та МСА 570 "Безперервність діяльності", аудитор повинен розглянути вплив війни на суб'єкта господарювання та виконати процедури, передбачені цими стандартами. В тому числі звернутися із запитами до клієнта, отримати необхідні докази та зробити відповідні висновки щодо існування або відсутності суттєвого викривлення, пов'язаного з розкриттям інформації. Оскільки війна - суттєва подія для українських підприємств і організацій, Рада АПУ вважає, що інформація про неї має бути розкрита у фінансовій звітності незалежно від оцінки управлінським персоналом впливу на безперервність діяльності. Якщо аудитор вважає, що суттєва невизначеність, пов'язана з безперервністю діяльності, не розкрита належним чином, він має визначити, які аспекти необхідного розкриття інформації відсутні, і повідомити про це керівництву суб'єкта господарювання з метою покращення розкриття інформації. У випадку відмови клієнта розкривати інформацію аудитору слід оцінити вплив цієї відмови на аудиторський звіт. Згідно МСА 450 "Оцінювання викривлень, виявлених під час аудиту", аудитор повинен акумулювати викривлення, виявлені під час аудиту (в тому числі викривлення у розкритті інформації), крім тих, що є вочевидь незначними. Якщо аудитор на основі отриманих доказів доходить висновку, що немає суттєвої невизначеності щодо безперервності діяльності клієнта з аудиту, спричиненої подіями, пов'язаними з війною, та відсутність розкриття інформації у примітках до фінансової звітності про розгляд передбачуваного впливу цих подій не є фундаментальною для розуміння користувачами фінансової звітності умов діяльності суб'єкта господарювання, питання не було визначене аудитором як ключове питання аудиту для повідомлення в звіті аудитора, тоді аудитор на основі власного обґрунтованого професійного судження може дійти висновку про те, що нерозкриття інформації не впливає на його звіт щодо фінансової звітності. Якщо аудитор доходить висновку, що використання припущення про безперервність діяльності як основи для бухгалтерського обліку є прийнятним, але існує суттєва невизначеність, та інформація про суттєву невизначеність не розкрита належно у фінансовій звітності - аудитор повинен висловити думку із застереженням або негативну думку. В будь-якому випадку отримані докази, основні судження та висновки аудитора повинні бути задокументовані у робочих документах. |

Ключові питання аудиту, пов'язані з безперервністю діяльності

Питання, яке породжує суттєву невизначеність щодо безперервності діяльності, за своїм характером є ключовим питанням аудиту, як передбачено в МСА 701. В сучасних умовах також є ймовірним, що для деяких суб'єктів господарювання знадобляться суттєві судження аудитора при формуванні висновків щодо використання управлінським персоналом принципу безперервності як основи бухгалтерського обліку, що може бути визнане ключовим питанням аудиту. Повідомлення ключових питань аудиту не є заміною звітуванню відповідно до МСА 570 (переглянутого), якщо існує суттєва невизначеність щодо безперервності діяльності, як описано вище. § 15 МСА 701 пояснює, що питання, які призводять до модифікованої думки відповідно до МСА 705 (переглянутого) або суттєва невизначеність стосовно подій або умов, що можуть викликати значні сумніви щодо здатності суб'єкта господарювання продовжувати свою діяльність на безперервній основі відповідно до МСА 570 (переглянутого), не повинні описуватися в розділі "Ключові питання аудиту" звіту аудитора. Замість цього аудитору слід звітувати з цих питань відповідно до вимог МСА 705 (переглянутого) або МСА 570 (переглянутого) відповідно, та включити до розділу "Ключові питання аудиту" посилання на відповідні розділи, включені до звіту аудитора відповідно до цих МСА (тобто включити посилання на розділ "Основа для висловлення думки із застереженням (негативної думки)" або розділ "Суттєва невизначеність щодо безперервності діяльності" до розділу "Ключові питання аудиту".

Приклади можливих формулювань:

|

Суттєва невизначеність, що стосується безперервності діяльності |

|

Ми звертаємо увагу на Примітку _____ у фінансовій звітності, в якій розкривається, що вплив військової агресії на діяльність Компанії:... Як зазначено в Примітці _____, ці події або умови разом із іншими питаннями, викладеними в Примітці _____, вказують, що існує суттєва невизначеність, що може поставити під значний сумнів здатність Компанії продовжувати свою діяльність на безперервній основі. Нашу думку щодо цього питання не було модифіковано. |

|

Думка із застереженням На нашу думку, за винятком неповного розкриття інформації, описаного в розділі "Основа для думки із застереженням" нашого звіту, фінансова звітність, що додається, відображає достовірно, в усіх суттєвих аспектах фінансовий стан Компанії на 31 грудня 2021 р., та її фінансові результати і грошові потоки за рік, що закінчився зазначеною датою, відповідно до Міжнародних стандартів фінансової звітності (МСФЗ). Основа для думки із застереженням Як зазначено в Примітці _____, після закінчення звітного періоду не відбулось подій, які б вимагали коригування або розкриття інформації. Разом з тим внаслідок військової агресії Російської Федерації проти України Компанія..... Ця ситуація свідчить, що існує суттєва невизначеність, що може поставити під значний сумнів здатність Компанії продовжувати свою діяльність на безперервній основі. Фінансова звітність не містить належні розкриття інформації про це питання. |

|

Негативна думка На нашу думку, у зв'язку з відсутністю розкриття інформації, зазначеної в розділі "Основа для негативної думки" нашого звіту, фінансова звітність, що додається, не відображає достовірно фінансовий стан Компанії на 31 грудня 2021 р., та її фінансові результати і грошові потоки за рік, що закінчився зазначеною датою, відповідно до Міжнародних стандартів фінансової звітності (МСФЗ). Основа для негативної думки Внаслідок військової агресії Російської Федерації проти України Компанія..... Компанія не змогла домовитися щодо зміни умов чинних угод або отримати рефінансування і розглядає питання про ініціювання процедури банкрутства. Ця ситуація свідчить, що існує суттєва невизначеність, що може поставити під значний сумнів здатність Компанії продовжувати свою діяльність на безперервній основі. Фінансова звітність не містить належні розкриття інформації про це питання. |

|

Пояснювальний параграф Ми звертаємо увагу на Примітку _____ у фінансовій звітності, що описує вплив військової агресії Російської Федерації проти України на діяльність Компанії. Нашу думку не було модифіковано щодо цього питання. |

|

Ключові питання аудиту Додатково до питань, описаних у розділі "Суттєва невизначеність, що стосується безперервності діяльності", ми визначили, що питання, наведені далі, є ключовими питаннями аудиту, інформацію про які слід повідомити в нашому звіті..... або За виключенням питань, описаних у розділі "Суттєва невизначеність, що стосується безперервності діяльності", ми визначили, що немає інших ключових питань аудиту, інформацію про які слід повідомити в нашому звіті. |

Примітка: відповідальність за рішення про вплив питань, що стосуються безперервності діяльності, на аудиторській звіт та обрання конкретного способу інформування користувачів фінансової звітності про ці питання покладається на ключового партнера з аудиту, який підписав звіт незалежного аудитора з урахуванням обставин конкретного суб'єкта господарювання на основі оцінки отриманих і задокументованих доказів.

Відмова від висловлення думки

Звертаємо увагу аудиторів на положення § А33 МСА 570, яким передбачено, що у ситуаціях, пов'язаних із численними невизначеностями, які є значними для фінансової звітності в цілому, аудитор може вважати за доречне за надзвичайно рідкісних обставин висловити відмову від думки, а не включати твердження, яких вимагає § 22.

§ 10 МСА 705 (переглянутого) надає керівництво з цього питання: Аудитор повинен відмовитися від висловлення думки, якщо за надзвичайно рідкісних обставин, пов'язаних із численними невизначеностями, аудитор доходить висновку, що, незважаючи на отримання прийнятних аудиторських доказів у достатньому обсязі стосовно кожної з індивідуальних невизначеностей, неможливо сформулювати думку щодо фінансової звітності у зв'язку з потенційною взаємодією невизначеностей та їх можливим кумулятивним впливом на фінансову звітність.

Більш докладну інформацію дивіться у МСА 705 (переглянутому).

Обов'язки аудитора щодо повідомлення інформації регуляторним органам

Рада АПУ нагадує, що відповідно до статті 36 Закону України "Про аудит фінансової звітності та аудиторську діяльність" суб'єкт аудиторської діяльності, який надає послуги з обов'язкового аудиту підприємству, що становить суспільний інтерес, зобов'язаний інформувати орган, який відповідно до законодавства здійснює нагляд за таким підприємством, про:

1) порушення законодавства з питань, що належать до компетенції органу нагляду;

2) суттєву загрозу або сумніви щодо можливості підприємства продовжувати діяльність на безперервній основі;

3) відмову від висловлення думки або надання негативної чи модифікованої думки.

Таким чином, якщо за результатами аудиту фінансової звітності підприємства, що становить суспільний інтерес, зроблено висновок про існування суттєвої невизначеності щодо можливості підприємства продовжувати діяльність на безперервній основі або про існування загрози безперервності такого підприємства, суб'єкт аудиторської діяльності зобов'язаний інформувати орган, який відповідно до законодавства здійснює нагляд за таким підприємством (НКЦПФР, НБУ, інший орган) в порядку та спосіб, визначений таким органом, або якщо не визначено - шляхом надіслання письмового повідомлення із забезпеченням доказів отримання адресатом цього повідомлення.

Відмова від відповідальності:

Матеріали, що містяться у цій публікації, не є офіційним тлумаченням чи роз'ясненням Міжнародних стандартів аудиту та наводяться з інформаційною та довідковою метою. Аудиторська палата України не несе відповідальності за збитки, заподіяні будь-якій особі, яка діяла або утримувалась від дій, спираючись на матеріали публікації, незалежно від того, чи завдано шкоди через недбальство або іншим чином.