Отчет по форме № Д4: исправляем ошибки в персональных данных

* Здесь и далее — отчетность по пенсионным взносам и ЕСВ.

Порядок исправления ошибок в персональных данных застрахованных лиц зависит от того, в каком периоде они были допущены. Если ошибка пробралась в Отчет…

…в отчетных периодах до 2010 года

В этом случае руководствуемся Порядком № 7-6**. Несмотря на то что этот документ отменен, именно его нормы следует использовать при исправлении ошибок, допущенных за периоды до 2010 года (см. абз. 2 п. 2 постановления № 25-2***).

** Порядок формирования и предоставления органам Пенсионного фонда Украины сведений о застрахованном лице, используемых в системе общеобязательного государственного пенсионного страхования, утвержденный постановлением правления ПФУ от 10.06.2004 г. № 7-6 (утратил силу с 01.01.2010 г.).

С чего начать? Чтобы исправить «несуммовую» ошибку, необходимо:

1) подать заявление в ПФУ в произвольной форме с просьбой провести проверку в связи с выявленной ошибкой в персональных данных работника за периоды до 2010 года (абз. 3 п. 2 постановления № 25-2);

2) по результатам проверки заполнить формы ІНДАНІ «Індивідуальні відомості про застраховану особу» типа «скасовуюча» (повторяем неправильно заполненную форму) и типа «початкова» (заполняем форму правильно) и, сопроводив их ярлыком-распиской, сдать в управление Пенсионного фонда. В ГНИ нести такой Отчет не нужно!

Ошибку в персональных данных, допущенную в отчетных периодах до 2010 года, исправляем согласно Порядку № 7-6. «Исправительный» Отчет подаем в Пенсионный фонд.

…в отчетных месяцах 2010 года

Ошибку, допущенную в персональных данных работника за месяцы 2010 года, исправляем в соответствии с Порядком № 26-1****, заполняя действовавшую в 2010 году форму Отчета.

**** Порядок формирования и предоставления страхователями отчета относительно сумм начисленных взносов на общеобязательное государственное пенсионное страхование органам Пенсионного фонда Украины, утвержденный постановлением правления ПФУ от 05.11.2009 г. № 26-1 (утратил силу с 01.01.2011 г.).

Причем если ошибка допущена в Ф. И. О. работника, данных о начале или прекращении трудовых отношений, действуем следующим образом:

1) уведомляем орган Пенсионного фонда об ошибке, подав заявление с просьбой провести проверку периода, в котором была выявлена ошибка (абз. 3 п. 2 постановления № 25-2);

2) формируем таблицу 5 приложения 4 к Порядку № 26-1 с отметкой «Коригуюча» за тот месяц 2010 года, в котором была допущена ошибка, с правильными данными о застрахованном лице и к ней Перечень таблиц Отчета.

Важно! Даже если ошибка в Ф. И. О. работника продублирована в других таблицах (6, 7 или 8) Отчета, формировать их не нужно.

Благодаря корректировке через таблицу 5 в базе Ф. И. О. автоматически будут заменены на правильные во всех таблицах.

Ошибку, допущенную в персональных данных работника за месяцы 2010 года, исправляем в соответствии с Порядком № 26-1. «Исправительный» Отчет подаем в Пенсионный фонд.

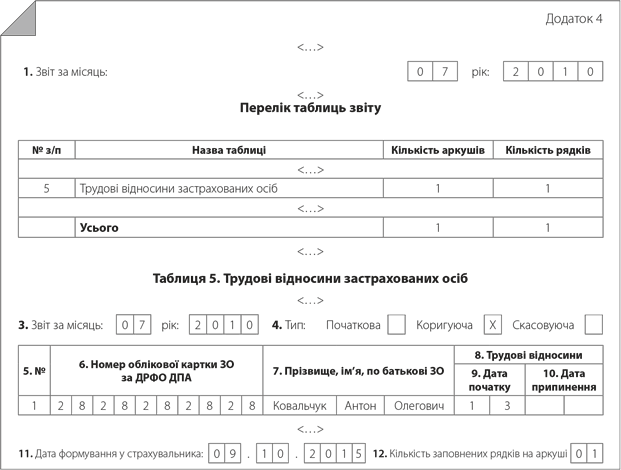

Пример 1. В таблице 5 приложения 4 к Порядку № 26-1 за июль 2010 года ошибка в дате приема на работу работника Ковальчука Антона Олеговича (налоговый номер — 2828282828): вместо «13.07.2010» указано «31.07.2010».

Ошибка исправляется в октябре 2015 года.

Приведем корректирующую таблицу 5 приложения 4 к Порядку № 26-1 за июль 2010 года с Перечнем таблиц Отчета (см. рис. 1).

Рис. 1. Фрагменты Отчета к примеру 1

Ошибка допущена в идентификационном номере физлица (графа 6 таблиц 5, 6, 7 и 8) или коде основания для исчисления стажа отдельным категориям лиц в соответствии с законодательством (специальный стаж) (для таблицы 8)? Тогда действуем так:

1) информируем орган Пенсионного фонда об обнаруженной ошибке и подаем заявление с просьбой провести проверку периода, в котором была выявлена ошибка (абз. 3 п. 2 постановления № 25-2);

2) формируем необходимую таблицу приложения 4 со статусом «Скасовуюча» за тот отчетный период 2010 года, в котором была допущена ошибка, повторяя неправильные реквизиты;

3) формируем соответствующую таблицу со статусом «Початкова» с правильными реквизитами за те отчетные периоды, в данных которых была допущена ошибка;

4) составляем сопровождающий Перечень таблиц Отчета, указав в реквизите «Звіт за місяць» тот месяц, в Отчете за который допущена ошибка;

5) подаем Отчет в управление Пенсионного фонда.

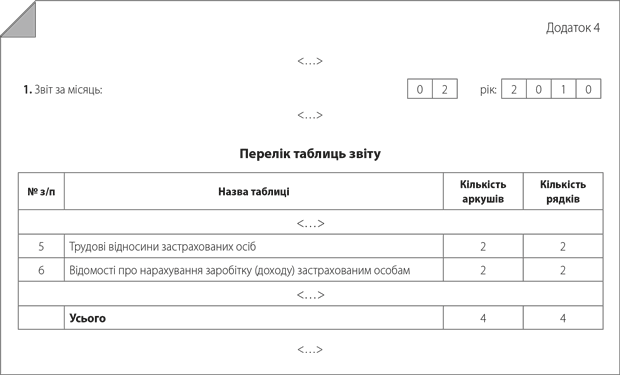

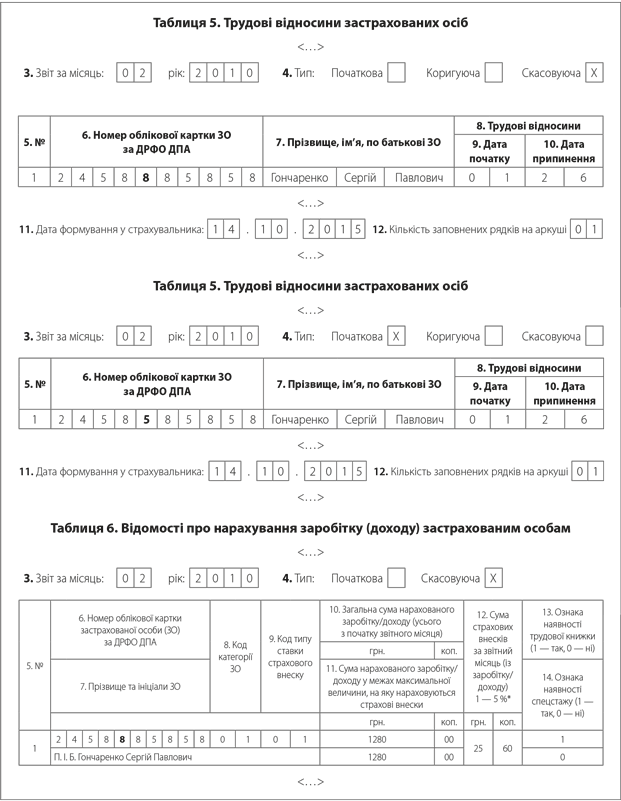

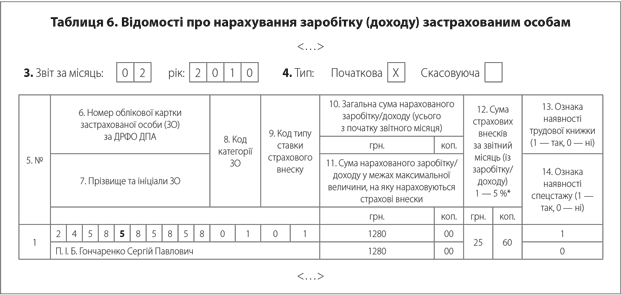

Пример 2. Работник Гончаренко Сергей Павлович был принят на работу 1-го, а уволен 26 февраля 2010 года. При формировании на него строк в таблицах 5 и 6 Отчета за февраль 2010 года был неверно указан его идентификационный номер (вместо 2458585858 указали 2458885858).

Ошибка исправляется в октябре 2015 года (см. рис. 2).

Рис. 2. Фрагменты Отчета к примеру 2

…в отчетных месяцах начиная с января 2011 года

Такие ошибки исправляем согласно Порядку № 435*****. Исправления отражаем в действующей сегодня форме № Д4 ( приложение 4 к Порядку № 435). Однако при оценке правильности заполнения отчетов по ЕСВ, поданных в период:

— с 01.01.2011 г. по 30.09.2013 г., используем Порядок, утвержденный постановлением правления ПФУ от 08.10.2010 г. № 22-2;

— с 01.10.2014 г. по 30.04.2015 г., — Порядок, утвержденный приказом Миндоходов от 09.09.2013 г. № 454.

И правки, соответственно, вносить нужно с учетом норм этих документов, хотя и в другую форму, утвержденную Минфином ( приложение 4 к Порядку № 435).

В общем случае ошибки в персональных данных работника исправляем, руководствуясь пп. 2 и 6 разд. V Порядка № 435, через «скасовуючу» и «початкову» таблицы. То есть формируем и подаем «исправительный» Отчет за тот предыдущий период, в котором была допущена ошибка. Этот Отчет должен содержать Перечень таблиц, соответствующую таблицу со статусом «скасовуюча» с ошибочными сведениями на одно или нескольких застрахованных лиц и соответствующую таблицу со статусом «початкова» с правильными сведениями на одно или нескольких застрахованных лиц.

Готовый Отчет сдаем в свою ГНИ!

При исправлении ошибки, допущенной в отчетных месяцах, начиная с января 2011 года руководствуемся Порядком № 435. Отчет несем в свою ГНИ.

Исключение из этого правила — исправление ошибки в Ф. И. О. застрахованного лица. В этом случае следует учесть, что Пенсионный фонд берет данные о физлице из последнего поданного Отчета. Что из этого следует?

Если работник, в Ф. И. О. которого была допущена ошибка:

— продолжает трудиться на вашем предприятии. В этом случае вы просто в таблице 6 формы № Д4 за месяц, в котором выявили ошибку, показываете работника с правильными (новыми) Ф. И. О. (фамилией);

— уволился в связи с выходом на пенсию (в том числе по инвалидности). В такой ситуации вам необходимо исправить ошибку в Ф. И. О., сформировав на этого работника таблицы 5, 6 и 7 (если заполняли) со статусами «скасовуюча» и «початкова» за последний отчетный месяц, в котором были начисления бывшему работнику, и Перечни таблиц к ним. Иначе у работника могут возникнуть проблемы с оформлением и расчетом пенсии. Отчеты несете в ГНИ;

— уволился по иным причинам, например, решил сменить место работы. Тогда ничего делать не нужно. В месяце приема на другую работу его новый работодатель заполнит на этого работника строки в форме № Д4 с верными Ф. И. О., но все с тем же налоговым номером. И далее он будет числиться в базе под правильными Ф. И. О.

Пример 3. Работник Борщ Ольга Петровна (налоговый номер — 2845654565) была принята на работу по совместительству по трудовому договору с 3 августа 2015 года. При формировании строки в таблице 6 Отчета за август с данными по этой работнице был неверно указан в графе 24 признак неполного рабочего времени (вместо «1 — да» было указано «0 — нет»).

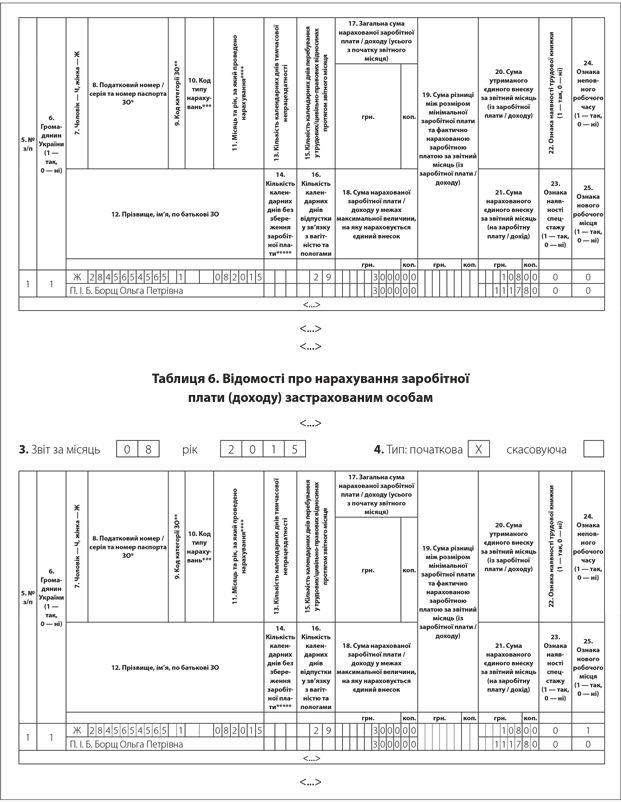

Ошибку исправляем в октябре 2015 года (см. рис. 3).

Рис. 3. Фрагменты Отчета к примеру 3