Сводные «ритмичные» НН в вопросах и ответах

Для начала отметим несколько общих моментов:

1. Возможность составления сводной НН теперь прямо закреплена в НКУ — в п. 201.4.

2. Основной отличительной особенностью сводной НН является то, что она составляется не на каждую поставку, а на определенный итог поставок, т. е. позволяет объединить сразу несколько поставок.

3. Как и раньше, сводную НН можно составлять только в том случае, если поставка имеет ритмичный или непрерывный характер.

4. Составляется сводная НН по желанию плательщика.

5. Сводные НН можно составлять и на неплательщиков (но опять же при условии, что поставка имеет ритмичный или непрерывный характер). Причем можно составить одну сводную НН на всех неплательщиков сразу! Идем далее.

Какие поставки считаются ритмичными/непрерывными? Что считать ритмичной поставкой, тут же находим в п. 201.4 НКУ — это поставка товаров/услуг одному и тому же покупателю два и более раза в месяц.

При этом считаем, что именно факт отгрузки / предоставления услуг должен осуществляться два и более раза в месяц.

Операции в течение месяца одному и тому же покупателю

Событие 1 |

Событие 2 |

Событие 3 |

Возможность составить НН |

Оплата |

Поставка |

Оплата |

Два раза и более поставки нет, сводная НН не может быть составлена. НН составляется по первому событию |

Поставка |

Оплата |

Поставка |

Можно составить сводную НН последним днем месяца |

Оплата |

Поставка |

Поставка |

Определения непрерывной поставки в НКУ нет. Поэтому руководствуемся общим понятием. Непрерывность — это отсутствие перерыва в чем-то. Непрерывной поставкой, к примеру, можно считать поставку электроэнергии, газа.

Должна ли в договоре быть предусмотрена периодичность поставки/оплаты? Никаких оговорок на этот счет НКУ не содержит, т. е. это необязательное условие для составления сводной НН. Вместе с тем налоговики в ЗІР (категория 101.19) в ситуации с составлением сводной НН по неплательщикам настаивают, что в договоре должна быть определена периодичность поставки товаров/услуг. Хотя законодательных оснований для подобных требований нет.

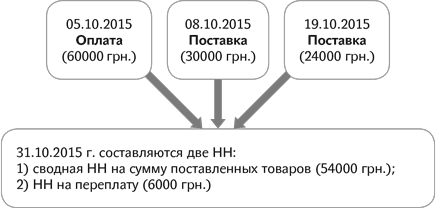

Как быть с предоплатой при составлении сводной НН? Вы, наверное, помните, что до принятия Закона № 643* сводная НН составлялась только на условиях «послеоплатности», т. е. оплата не могла опережать поставку. А если такое происходило — составлялась отдельная НН на предоплату. Со вступлением в силу Закона № 643 (ср. ) ситуация несколько изменилась. Сейчас важно, чтобы переплат не было на конец месяца. Если переплаты были в течение месяца и в последующем за месяц они перекрылись поставками, то ничего не мешает составлению только сводной НН. В случае же, если на конец месяца переплата есть, — на сумму такой переплаты составляется отдельная НН (также последним числом месяца).

Если по состоянию на дату составления указанных НН сумма денежных средств, поступившая на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных товаров/услуг в течение месяца, такое превышение считается предварительной оплатой (авансом), на сумму которой составляется НН в общем порядке не позднее последнего дня такого месяца ( п. 201.4 НКУ).

Например:

Такую «предоплатную» НН учитывают при составлении следующей сводной НН, т. е. в следующей сводной НН сумма будет уменьшена на сумму предоплаты.

Пример. В течение октябре покупателю было поставлено за несколько раз 2000 ед. товара на общую сумму 240000 грн. (в том числе НДС — 40000 грн.), а также получена оплата от покупателя на сумму 270000 грн. (в том числе НДС — 45000 грн.). 31.10 предприятие составило (1) сводную НН на сумму 240000 грн. и (2) «предоплатную» НН на 30000 грн. (на 250 ед. товара).

Предположим, что в ноябре также за несколько раз было поставлено 2000 ед. товара на сумму 240000 грн. (в том числе НДС — 40000 грн.). Сводная НН за ноябрь будет составлена на сумму 210000 грн. (240000 - 30000), т. е. на 1750 ед. товара.

С какой периодичностью составляются сводные НН? В НКУ сказано, что сводная НН составляется «не позднее последнего дня месяца, в котором осуществлены такие поставки». То есть общий срок — раз в месяц. Хотя налоговики не возражают против того, чтобы сводная НН составлялась и чаще, если это предусмотрено договором.

В течение отчетного периода налогоплательщик имеет право на составление одной сводной НН (не позднее последнего дня такого периода) или двух и более НН, исходя из условий, предусмотренных в гражданско-правовом договоре ( письмо № 21159**).

** Письмо ГФСУ от 06.10.2015 г. № 21159/6/99-99-19-03-02-15.

Нужно ли сейчас к НН прилагать Реестр товаросопроводительных документов? В п. 201.4 НКУ нет требований о приложении к НН такого Реестра. В проекте изменений в Правила заполнения НН о нем тоже ничего не сказано. Поэтому считаем, что прилагать к сводной НН Реестр товаросопроводительных документов сейчас не обязательно. Главное, иметь в наличии документы, подтверждающие факт поставки.

Да и технической возможности его передавать вместе с НН сейчас нет. Ведь все НН составляются в электронной форме и затянуть вместе с НН еще и Реестр не представляется возможным.

Какую дату возникновения НО нужно проставлять в гр. 2 сводной НН? Раньше налоговики в своих разъяснениях говорили, что в гр. 2 табличной части сводной НН нужно проставлять дату составления сводной НН, а не расписывать дату каждой поставки. Такое разъяснение было дано в ОНК № 1177***, а потом закрепилось и в самом Порядке № 957****. Подтверждает эту позицию и «свежее» письмо № 21400*****. Это и логично, ведь номенклатура в сводной НН приводится «обобщенно».

**** Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 22.09.2014 г. № 957.

***** Письмо ГФСУ от 08.10.2015 г. № 21400/6/99-99-19-03-02-15.

Вопросы-ситуации

Вопрос |

Ответ |

Можно ли составлять сводную НН в розничной сети, ведь п. 201.4 НКУ предусматривает возможность составление такой НН и по неплательщикам? |

Нет, в этом случае составляют НН по ежедневным итогам операций. Сводная НН может быть составлена при поставках «персонифицированным» покупателям, т. е. когда вы четко можете определить, что конкретный покупатель покупал у вас товары два и более раза в месяц. На это также обращают внимание и налоговики в категории 101.19 ЗІР. Кроме того, они выдвигают еще одно условие для составления сводной НН — с покупателем должен быть заключен договор, в котором определена периодичность поставки товаров/услуг |

По договору с облэнерго мы платим предоплату за электроэнергию. НН всегда выписывалась по предоплате. Сейчас поставщик выписывает сводную НН последним числом месяца. Можно ли брать в кредит такую НН? |

Да, можно. Поставка электроэнергии является беспрерывной, а значит, при такой поставке может составляться сводная НН. Раньше при получении предоплаты нельзя было составить сводную НН. Со вступлением в силу Закона № 643, как мы отмечали выше, наличие предоплат в середине месяца не запрещает составлять сводную НН. Если предоплата имеется и на конец месяца, кроме сводной НН, составляется еще и НН на переплату |

Организация, предоставляющая нам транспортные услуги, делает один акт последним числом месяца, в который включает все перевозки и вписывает все ТТН. Будет ли в этом случае поставка считаться ритмичной? |

Да, будет. Ведь ТТН является документом, который подтверждает факт предоставления транспортных услуг ( п. 1 Правил № 363****). Поскольку перевозок за месяц было несколько, что подтверждается ТТН, то можно на все перевозки составить одну сводную НН последним днем месяца |

Предприятие сдает в аренду помещение. Акты составляются последним днем месяца. От арендаторов иногда поступает предоплата до составления Акта. Можно ли в этом случае составить сводную НН? |

В принципе, можно сказать, что аренда помещения — это непрерывная услуга, и подвести ее под составление «сводной» НН. Но уверены, налоговики это не одобрят. Поэтому безопаснее в этом случае все-таки составлять НН, руководствуясь правилом первого события |