«Переходящий» больничный: а что с дополнительной базой по ЕСВ?

Нет, не нужно  . Объясним почему.

. Объясним почему.

В общем случае требование об уплате ЕСВ с минзарплаты применяют, если выполняются следующие два условия:

1) работник, по которому определена база начисления ЕСВ, принят к этому работодателю по основному месту работы и находился в трудовых отношениях с работодателем полный календарный месяц или отработал все рабочие дни отчетного месяца;

2) к базе начисления ЕСВ такого работника применяют ставку взноса 22 %.

При этом с минзарплатой сравнивают общую сумму дохода работника, начисленного ему за отчетный месяц и вошедшего в базу начисления ЕСВ.

В период болезни работник находится с работодателем в трудовых отношениях. А значит, оснований не проводить сравнительные расчеты по месяцу, на который приходится период нетрудоспособности, нет. Однако больничный лист может отложить проведение таких расчетов. Почему?

Начисление по больничному листу проводят в том месяце, в котором он предоставлен работодателю.

А для выполнения требования о ЕСВ с минзарплаты в отчетном месяце работодателю необходимо знать общий доход работника за такой месяц.

Ведь, согласитесь, сравнивать месячную сумму минзарплаты с доходом за часть месяца некорректно.

Ведь, согласитесь, сравнивать месячную сумму минзарплаты с доходом за часть месяца некорректно.

Понимают это и налоговики . Поэтому предлагают следующий алгоритм действий (см. разъяснение в подкатегории 301.04.01 ЗІР).

Если общий доход за отчетный месяц не известен в связи с тем, что работник болел, а листок нетрудоспособности не предоставлен (не закрыт лечебным учреждением), ЕСВ начисляйте на фактическую базу начисления.

Причем если программа предлагает в таблице 6 Отчета по ЕСВ «дотянуть» базу до минзарплаты, игнорируйте ее предложение!

После предоставления листка нетрудоспособности и начисления больничных их суммы для целей сравнения с минзарплатой «разбросайте» по месяцам, за которые они начислены.

Если после распределения больничного база начисления ЕСВ за прошлый месяц (месяцы) будет ниже минзарплаты, установленной законом на такой месяц (месяцы), определяйте разницу между этими величинами и начисляйте на нее ЕСВ.

В таблице 6 Отчета по ЕСВ такую разницу отражайте отдельной строкой, проставляя, в частности:

— в графе 10 — код типа начислений «13», а не «2», даже если разницу между размером минзарплаты и фактической базой вы определяли за прошлый отчетный месяц.

В графе 10 таблицы 6 — код типа начислений «13», а не «2», даже если разницу между размером минзарплаты и фактической базой вы определяли за прошлый отчетный месяц.

В графе 10 таблицы 6 — код типа начислений «13», а не «2», даже если разницу между размером минзарплаты и фактической базой вы определяли за прошлый отчетный месяц.

Ведь обязанность по проведению сравнительных расчетов и доплате до «минималки» у вас возникла в текущем месяце, после начисления и «разбрасывания» больничных!

Код типа начислений «2» по разнице может быть только в том случае, если вы в прошлых отчетных месяцах обязаны были ее рассчитать и начислить на нее ЕСВ, но не сделали это, например, потому что забыли. В результате чего была занижена сума ЕСВ к уплате;

— в графе 11 — месяц и год, по которому ее рассчитали;

— в графах 19 и 21 — сумму разницы и сумму начисленного на нее ЕСВ соответственно.

Также не забывайте заполнять графы 22 — 25.

Теперь предлагаем посмотреть, как все это будет выглядеть в цифрах.

Пример. Муренко Ольга Викторовна (налоговый номер — 3026879812) предоставила 8 ноября должным образом оформленный листок нетрудоспособности, подтверждающий ее болезнь с 24.10.2016 г. по 04.11.2016 г. Для нее это место работы является основным.

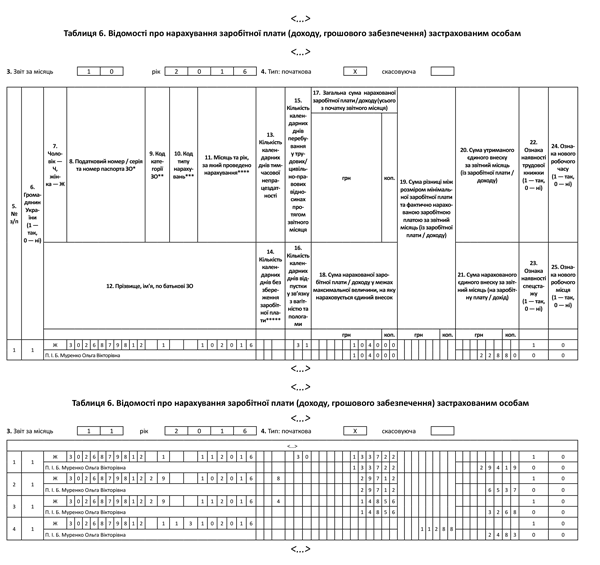

За фактически отработанные дни октября 2016 года ей была начислена зарплата в сумме 1040,00 грн. (ЕСВ — 228,80 грн.). В ноябре начислены заработная плата в сумме 1337,22 грн. (ЕСВ — 294,19 грн.) и больничные в общей сумме 445,68 грн., в том числе за дни болезни в октябре — 297,12 грн. (ЕСВ — 65,37 грн.), в ноябре — 148,56 грн. (ЕСВ — 32,68 грн.).

Что видим?

После распределения сумм больничных общий доход за октябрь — 1337,12 грн. (1040,00 + 297,12) оказался ниже минзарплаты, установленной на этот месяц (1450,00 грн.). Поэтому определяем разницу между этими двумя величинами:

1450,00 - 1337,12 = 112,88 (грн.).

Сумма ЕСВ, начисленная на разницу по октябрю, равна:

112,88 х 22 : 100 = 24,83 (грн.).

База начисления в ноябре составила 1485,78 грн. (1337,22 + 148,56), что превышает минзарплату, установленную на этот месяц (1450,00 грн.). Требование об уплате ЕСВ с минзарплаты выполнено.

Как в таблицах 6 отчетов по форме № Д4 за октябрь и ноябрь 2016 года отразить данные по болевшей работнице, сейчас покажем на рисунке:

Фрагменты таблиц 6 отчетов по форме № Д4 за октябрь и ноябрь 2016 года

Поясним. В таблице 6 за октябрь на работницу заполняем только одну строку с зарплатой. Заметьте: в графе 15 «Кількість днів у трудових відносинах» проставляем все календарные дни октября.

Зато в ноябре 2016 года в таблице 6 на работницу будут заполнены аж 4 строки: одна — с начисленной за ноябрь зарплатой, две — с распределенными суммами больничных, и еще одна — с разницей, рассчитанной по октябрю для выполнения требования о ЕСВ с минзарплаты.