«Обход» зарплатной индексации: как сэкономить время и деньги

Речь идет об официальном разъяснении, представленном в письме Минсоцполитики от 29.04.2016 г. № 234/10/136-16.

Речь идет об официальном разъяснении, представленном в письме Минсоцполитики от 29.04.2016 г. № 234/10/136-16.

Что мы спросили у Минсоцполитики? «Можно ли избавиться от необходимости проведения индексации зарплаты в таких случаях:

1) если повышать должностные оклады работников 1 раз в 3 месяца, при этом сумма повышения окладов перекрывает сумму возможной индексации;

2) если повышение должностных окладов осуществлять до наступления права на индексацию, при этом сумма повышения должностного оклада составит, например, 1 грн.?»

В письме Минсоцполитики от 29.04.2016 г. № 234/10/136-16 чиновники не дали прямых ответов на поставленные вопросы, а всего лишь продублировали нормы известного всем п. 5 Порядка № 1078*. Вместе с тем в качестве альтернативного варианта вместо проведения индексации предложили воспользоваться механизмом повышения доходов работников опережающим путем с учетом прогнозного уровня инфляции. Другими словами, указали на возможность замены индексации на «опережающее» повышение дохода. Что это за механизм? Стоит ли его использовать работодателю? Разбираемся сами.

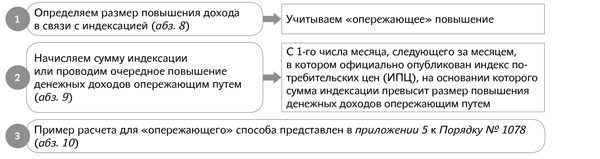

«Опережающе-прогнозный» путь: надо?

Основной нормативный проводник здесь — абз. 8 — 10 п. 5 Порядка № 1078. Пример расчета сумм индексации для «опережающего» варианта приведен в приложении 5 к этому Порядку.

Для наглядности ниже мы представили скупые нормативные предписания п. 5 Порядка № 1078 для «опережающего» способа:

Актуализируем данные приложения 5 к Порядку № 1078 и покажем в табл. 1, как определить сумму индексации и «опережающее» доходное повышение. Для этого вначале приведем условия нашего примера.

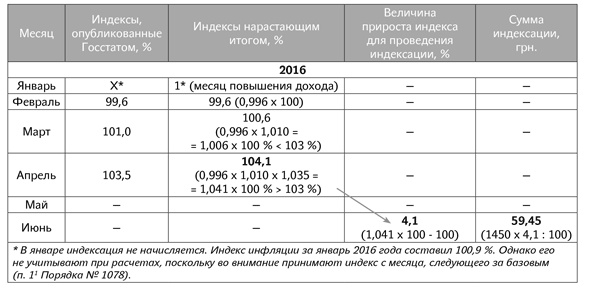

Пример 1. Зарплата работника в декабре 2015 года составляла 2031,69 грн., в том числе сумма индексации от базового августа 2015 года — 31,69 грн. (1378 грн. х 2,3 %).

Повышение зарплаты опережающим путем с учетом прогнозного уровня инфляции осуществляется начиная с 1 января 2016 года. Объем повышения зарплаты опережающим путем в январе 2016 года определен в размере 50 грн. (в январе 2016 года от базового августа 2015 года возможная индексация составила бы также 31,69 грн.).

Таблица 1. Определяем сумму индексации и размер повышения дохода при «опережающе-прогнозном» механизме

Обратите внимание: из приложения 5 к Порядку № 1078 черпаем очень важное пояснение, которое является обязательным условием для «опережающего» способа: объем повышения зарплаты с учетом предыдущей индексации (в случае ее начисления) должен превышать сумму такой индексации.

В нашем случае размер повышения зарплаты опережающим путем в январе 2016 года составил 50 грн. Общий доход работника за январь 2016 года составил 2050 грн. (2000 + 50).

Затем, начиная с февраля 2016 года (месяца, следующего за нашим первым «опережением») мы рассчитываем коэффициенты индексации. Это величины прироста ИПЦ, исчисляемые нарастающим итогом на основе ежемесячных ИПЦ, публикуемых Госстатом Украины, до превышения установленного порога индексации. Напомним, что до 01.01.2016 г. действовал порог индексации 101 %, с 01.01.2016 г. он равен 103 %.

ИПЦ по месяцам 2016 года составляет: за февраль — 99,6 %, за март — 101,0 %, за апрель — 103,5 %. Приросты ИПЦ за февраль и март 2016 года не превысили порог индексации (99,6 % < 103 %; 100,6 % < 103 %), поэтому мы продолжаем дальнейший расчет ИПЦ нарастающим итогом до превышения этого порога индексации.

Определим ИПЦ нарастающим итогом в апреле путем перемножения ИПЦ февраля, марта и апреля (0,996 х 1,010 х 1,035 = 1,041 х 100 = 104,1 %). Он превысил порог индексации (104,1 % > 103 %), поэтому коэффициент индексации нарастающим итогом составляет 4,1 % (1,041 х 100 - 100). Применять этот коэффициент будем для расчетов сумм индексации зарплаты за июнь 2016 года (месяц, следующий за месяцем, в котором обнародован ИПЦ за апрель-2016).

Итак, расчетная величина индексации (после месяца увеличения зарплаты опережающим путем) — 59,45 грн. с учетом апрельского индекса (103,5 %). Ее получили так: 1450 грн. х 4,1 %.

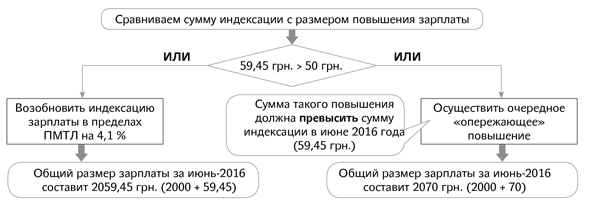

Кроме этого, мы еще должны контролировать такие расчетные суммы индексации с нашим «опережающим» повышением. Получили, что сумма индексации (59,45 грн.) превышает размер повышения зарплаты — 50 грн. (59,45 грн. > 50 грн.). Следовательно, начиная с июня 2016 года (через 1 месяц после апрельского превышения) работодатель должен выбрать один из вариантов (см. рисунок ниже):

1. Возобновить индексацию зарплаты в пределах прожиточного минимума для трудоспособного лица (ПМТЛ) на 4,1 %.

ИЛИ

2. Осуществить очередное «опережающее» повышение. Сумма такого повышения должна превысить сумму индексации в июне 2016 года (59,45 грн.).

Действия работодателя в случае превышения суммы индексации над размером повышения зарплаты опережающим путем

Если будет избран вариант с индексацией, то общий размер зарплаты за июнь 2016 года должен составить 2059,45 грн. (2000 + 59,45). То есть вместо повышения зарплаты опережающим путем (50 грн.) в июне 2016 года работник получит сумму индексации 59,45 грн. Здесь нам совершенно непонятна «сущность» самого термина «повышение зарплаты» для такого варианта. Если звучит уже «вместо», то «опережающее» повышение точно не относится к повышению оклада, ведь его выплата гарантирована на постоянной основе. Что же тогда это за «зверь такой»? Есть версия, что, по задумке чиновников, сумма «опережающего» повышения — не увеличение оклада, а «особая» доплата работнику. Тогда ее как-то надо обозначить в учетной политике предприятия. Но ни Закон об оплате труда, ни Инструкция № 5** не предусмотрели такого «симбиоза» выплат.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Значит, пока имеем дело с очередным «белым пятном» в нормативке.

Значит, пока имеем дело с очередным «белым пятном» в нормативке.

Кроме «индексационного» варианта, также в июне 2016 года возможен вариант со следующим опережением дохода, например, на сумму 70 грн. Тогда общий доход за такой месяц составит 2070 грн. (2000 + 70). Повышение в 70 грн. начисляется работнику ежемесячно и до следующего превышения порога индексации одновременно с превышением рассчитанной суммы индексации. Допустим, с июля 2016 года начали расчет ИПЦ нарастающим итогом. При коэффициенте 4,9 % и ПМТЛ в 1450 грн. сумма индексации уже будет равна 71,05 грн. (1450 грн. х 4,9 %). В месяце, в котором мы применяем такой коэффициент (через месяц после превышения), уже нужно опять вернуться к индексации на 71,05 грн. или же снова повышать зарплату «с опережением». Подведем итог по «опережающе-прогнозному» способу.

Выводы:

— «Опережающий» путь повышения дохода — право (не обязанность) работодателя.

— Придется ежемесячно контролировать суммы возможной индексации.

— В условиях дефляции или же низкой инфляции работодатель несет больше расходов, ведь сумму «опережающего» повышения нужно выплачивать с 1-го месяца и платить ее постоянно.

Как видим, ни радости, ни проку от такой «игры на опережение» работодателю не предвидится. Лучше уж работодателю воспользоваться «обычными» правилами игры для увеличения оклада (см. далее).

Избежать путем повышения окладов

Нормы абз. 1 — 7 п. 5 Порядка № 1078 установлены для проведения индексации обычным путем. Пример исчисления сумм индексации для общих случаев приведен в приложении 4 к данному Порядку. Чтобы избежать начисления индексации, есть два простых способа увеличения должностных окладов:

1) повышаем при возникновении права на индексацию;

2) повышаем через 1 месяц на 1 гривню (до наступления права на индексацию).

Проанализируем привлекательность каждого из них.

1-й способ — повышаем оклад при наступлении права на индексацию. Как мы уже знаем, право на индексацию зависит и от ежемесячных индексов инфляции, публикуемых Госстатом, и от результата перемножения этих индексов нарастающим итогом. Причем начинаем перемножать с месяца, следующего за месяцем последнего повышения должностного оклада. Именно увеличение оклада, а не любой другой составляющей зарплаты, имеет значение. В месяце увеличения должностного оклада пересматривают право на индексацию.

В какой наименьший срок это может случиться? Когда повышать оклады? Отвечаем — по меньшей мере 1 раз в 3 месяца.

В условиях высокой инфляции раньше всего право на индексацию может возникнуть только на 3-й месяц после повышения оклада (см. табл. 2). Об этом говорят нормы

Порядка № 1078.

Здесь все зависит от того, в каком именно месяце индекс превысит 103 % (новый порог индексации с 01.01.2016 г.). Конечно, если инфляция небольшая или вовсе дефляция, то можно поднимать оклады и 1 раз в полгода. Так произошло в I полугодии 2016 года для тех работников, у кого оклады последний раз повышались в период с ноября 2015 года по март 2016 года. Право на текущую индексацию после такого повышения наступило только в июне 2016 года.

Таблица 2. Право на индексацию

|

Месяцы после повышения оклада |

События |

Действия |

|

! |

Повысили оклад (март 2016 года) |

Не индексируем |

|

1-й месяц (апрель 2016 года) |

Индекс инфляции за этот месяц будет участвовать в расчетах. Но он будет известен только в следующем месяце (опубликован до 10-го числа) |

Не индексируем |

|

2-й месяц (май 2016 года) |

Опубликовали индекс инфляции за предыдущий отчетный месяц после повышения оклада. Он составил 103,5 % и превышает порог индексации 103 % |

Не индексируем |

|

3-й месяц (июнь 2016 года) |

С 1-го числа месяца, следующего за месяцем опубликования индекса инфляции за 1-й месяц, возникает право на индексацию на величину прироста 3,5 % |

Индексируем |

Как видим из табл. 2, если последнее повышение окладов было в марте 2016 года, то уже в июне 2016 года (через 2 месяца на 3-й) возникает право на индексацию с применением коэффициента 3,5 %.

Если вы решили повысить оклады в июне 2016 года чтобы избавиться от индексации, важно помнить: при наступлении права на индексацию главное правило здесь таково ( абз. 4 п. 5 Порядка № 1078) — повышение должностного оклада должно превысить сумму возможной индексации.

Таким образом, на основании нормы

абз. 4 п. 5 Порядка № 1078 при выполнении вышеуказанного условия мы «обнуляем» индексацию в таком месяце, заменяя ее повышением оклада, влияющим и на другие постоянные составляющие зарплаты.

Пример 2. Зарплата работника в мае 2016 года составляла 2423,64 грн., в том числе сумма индексации — 423,64 грн., определенная в марте 2016 года (последнее увеличение оклада на 100 грн. — с 1900 до 2000 грн.). В марте 2016 года индексацию рассчитали как разницу (от предыдущего базового января 2015 года): 523,64 грн. (1378 грн. х 38 %) - 100 грн. = 423,64 грн. Надбавок и доплат у работника нет, ежемесячные премии не предусмотрены.

В июне 2016 года у работника складывается общая возможная сумма индексации — 474,39 грн., состоящая из:

— суммы индексации (текущей) от базового марта 2016 года в размере 50,75 грн. (1450 грн. х 3,5 %);

— суммы индексации (как разница) в размере 423,64 грн. (выплачиваемой с марта 2016 года).

Чтобы не проводить индексацию зарплаты в июне 2016 года, исходя из условий нашего примера оклад в июне 2016 года следует повысить не менее чем на 475 грн. (сумму, превышающую надлежащую индексацию за июнь 2016 года). Зарплата работника за июнь 2016 года будет состоять из оклада в размере 2475 грн. Новым базовым месяцем для работника станет июнь 2016 года.

Если же окладное повышение будет меньше, чем положенная индексация, то общая сумма возможной индексации уменьшится на «недостающую» величину. Например, собственник решил повысить оклад работника в июне 2016 года на 200 грн. Тогда на эту же сумму уменьшится сумма индексации, полагающаяся к начислению в июне-2016. При этом июнь 2016 года также станет новым базовым месяцем. Однако при таких условиях в июне-2016 зарплата работника в размере 2474,39 грн. будет состоять из:

— оклада — 2200 грн. (2000 + 200);

— индексации (определяемой как разница) — 274,39 грн. (474,39 - 200).

Если будет принято решение и в следующем месяце (июле 2016 года) увеличить оклады на 200 грн., то за полностью отработанный месяц работник получит такую же зарплату в размере 2474,39 грн., но состоящую из:

— оклада — 2400 грн. (2200 + 200);

— индексации (определяемой как разница) — 74,39 грн. (274,39 - 200).

2-й способ — повышаем оклад до наступления права на индексацию: сработает и 1 гривня. Избавиться от индексации зарплаты при этом способе также поможет повышение должностных окладов, но такую процедуру надо делать чаще — до наступления права на индексацию.

Для этого нужно будет чаще вносить изменения в штатное расписание.

Если у работника вообще нет индексации (еще не наступило право на текущую и нет сохраненной фиксированной (как разница)), то повышение оклада в таком месяце (до того, как появилось право) избавит от необходимости индексации зарплаты. При этом обратите внимание: никаких ограничений по суммам повышения оклада в таком случае не установлено. Значит, сумма повышения оклада может составить, например, 1 грн.

Как видим, такой способ позволит работодателю существенно сэкономить средства, ведь оклад надо повышать не на сумму, превышающую возможную индексацию, а всего лишь на «копеечную» — 1 грн. и при этом полностью избежать индексации.

Продемонстрируем это на изначальных условиях нашего примера 2.

Пример 3. Возьмем за основу условия нашего примера 2 и продолжим: работодатель в июне 2016 года увеличил оклад работника с 2000 до 2475 грн. и избежал индексации в таком месяце. Июнь 2016 года стал базовым месяцем для работника.

Чтобы избежать дальнейшей индексации в условиях высокой инфляции, достаточно через 1 месяц поднять оклады на 1 грн. и повторять это регулярно через 1 месяц.

При следующем повышении оклада на 1 грн. (с 2475 до 2476 грн.) в августе 2016 года (будет базовым), затем на 1 грн. (с 2476 до 2477 грн.) в октябре 2016 года (очередной базовый) и т. д. мы законными способами полностью «уходим» от индексации зарплаты.

Как видим, для этого экономного варианта нам потребуется увеличить оклады (ставки) в каком-либо из двух промежуточных месяцев, в которых индексация = 0. То есть не дожидаясь месяца, в котором наступает право на индексацию, повышать оклады на 1 грн. Это принесет свои экономплоды работодателю: и высчитывать и сравнивать не придется, и «не маємо клопоту» с начислением индексации.

Конечно же, мы считаем, что такой вариант более привлекательный. Кроме того, он простой и полностью законный. В устных разъяснениях специалисты Минсоцполитики подтверждают это, но официальных разъяснений, понятное дело, не будет.

Зарплатная нагрузка: сравним цифры

Для наглядности мы предоставили удобный сравнительный анализ зарплатной нагрузки для работодателя по вариантам с начислением индексации или же «ухода» от нее законными способами.

Пример 4. Базовым месяцем работника был сентябрь 2015 года (последний раз повышались оклады, фиксированная сумма индексации работнику не устанавливалась). Зарплата состоит только лишь из оклада (надбавки, доплаты и премии не выплачиваются). На сколько надо повысить зарплату, чтобы ее не индексировать?

Таблица 3. Зарплатная нагрузка при индексации зарплаты и при «уходе» от нее

|

Месяц |

Без повышения зарплаты, грн. |

Повышаем оклад, грн. |

||

|

по варианту 1: «при наступлении права на индексацию» |

по варианту 2: «до наступления права, через месяц» |

|||

|

оклад |

индексация |

оклад |

оклад |

|

|

Сентябрь-2015 |

1500 |

—1 |

1500 |

1500 |

|

Октябрь-2015 |

1500 |

—1 |

1500 |

1500 |

|

Ноябрь-2015 |

1500 |

—1 |

1500 |

15014 |

|

Декабрь-2015 |

1500 |

—1 |

1500 |

1501 |

|

Январь-2016 |

1500 |

—1 |

1500 |

1502 |

|

Февраль-2016 |

1500 |

19,29 |

1520 (1500 + 202) |

1502 |

|

Март-2016 |

1500 |

19,29 |

1520 |

15035 |

|

Апрель-2016 |

1500 |

19,29 |

1520 |

1503 |

|

Май-2016 |

1500 |

20,30 |

1520 |

1504 |

|

Июнь-2016 |

1500 |

95,70 |

1586 (1520 + 663) |

1504 |

|

Итого |

15173,87 (15000 + 173,87) |

15166 |

15020 |

|

|

1 Право на индексацию не наступило. 2 Повышаем на сумму, равную или превышающую полагающуюся индексацию в этом месяце. Февраль-2016 в таком случае становится базовым. 3 В июне-2016 для базового февраля 2016 года наступает право на индексацию (прирост ИПЦ — 4,5 %, сумма индексации — 65,25 грн.). Поэтому в этом месяце, чтобы избежать индексации, также повышаем оклад на сумму, превышающую возможную индексацию, например, на 66 грн. Июнь 2016 года становится базовым месяцем. 4 Повышаем оклады через 1 месяц каждый раз на 1 грн. Работает это следующим образом: базовый месяц — сентябрь 2015 года, затем через 1 месяц (в ноябре-2015) повышаем зарплату на 1 грн. (этот месяц будет базовым), затем еще раз в январе 2016 года (очередной базовый), потом в марте 2016 года (очередной базовый месяц) и в мае 2016 года (последний базовый). 5 Поскольку мы наблюдаем снижение ИПЦ (за февраль-2016 — 99,6 %), то в марте-2016 можно не повышать оклад. Ведь даже в мае 2016 года для базового января-2016 право на индексацию не наступило. Но как дальше поведет себя ИПЦ, спрогнозировать сложно. Уже в апреле 2016 года индекс инфляции составил 103,5 %, не исключено, что и дальше он будет идти вверх. Поэтому осторожные работодатели могут продолжать повышать зарплату на 1 грн. раз в 2 месяца. |

||||

После анализа таблицы сомнений нет — правильно повышая должностные оклады, можно не только уйти от головной боли с начислением индексации, но и снизить зарплатные расходы.