Отчисления за дни отпуска при увольнении: отражаем в ЕСВ-отчете

Согласно ст. 22 Закона об отпусках в случае увольнения работника до окончания рабочего года, за который он уже получил отпуск полной продолжительности, для покрытия его задолженности работодатель производит отчисления из заработной платы за дни отпуска, которые были предоставлены в счет неотработанной части рабочего года.

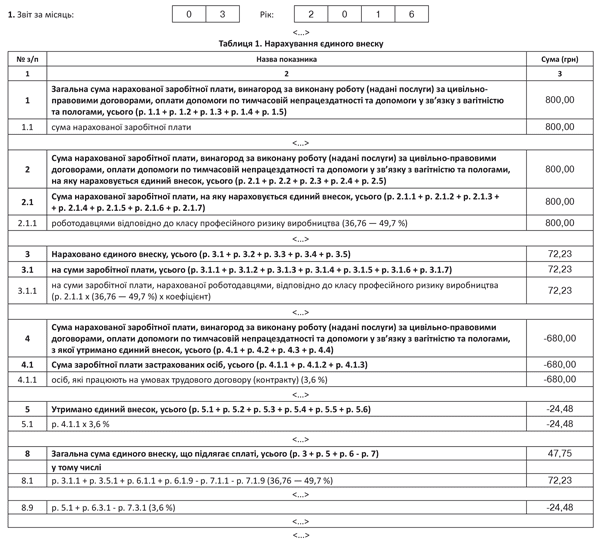

Механизм заполнения формы № Д4 приведен в Порядке № 435*. Пункт 9 разд. IV этого Порядка разрешает вносить отрицательные значения сумм начисленной заработной платы (дохода) только при отражении:

— сумм перерасчета заработка (дохода), связанного с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременности и родам, начисленных в предыдущих периодах;

— сторнированных сумм отпускных, пособий по временной нетрудоспособности и по беременности и родам.

Сумму сторнированных отпускных, которые были предоставлены в счет неотработанной части рабочего года, в таблице 6 отчета по форме № Д4 указывают отдельно от заработной платы. При этом проставляют:

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц, за который было проведено начисление отпускных;

— в графе 15 — количество дней отпуска, за которые проводятся отчисления, со знаком «минус»;

— в графах 17 и 18 — сумму отпускных также со знаком «минус»;

— в графе 20 — сумму удержанного ЕСВ со знаком «минус», если излишне использованные дни ежегодного отпуска приходятся на период до 01.01.2016 г.;

— в графе 21 — сумму начисленного ЕСВ со знаком минус по ставке, действовавшей на момент начисления отпускных, которые сейчас сторнируются.

Используя условия вопроса, допустим, что предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск (т. е. отпускные за дни отпуска в декабре-2015 были начислены в декабре прошлого года, а за дни отпуска в январе-2016 — соответственно в январе этого года). Сумма отпускных за дни отпуска:

— в декабре 2015 года, которые были предоставлены в счет неотработанной части рабочего года, — 680,00 грн. (ЕСВ в части начислений (ставка 37,26 %) — 253,37 грн., в части удержаний — 24,48 грн.);

— в январе 2016 года — 1020,00 грн. (ЕСВ в части начислений (ставка 22 %) — 224,40 грн. «Удержаний» нет).

Сумма заработной платы, начисленной за фактически отработанные дни марта, — 2500,00 грн. (ЕСВ в части начислений — 550,00 грн.).

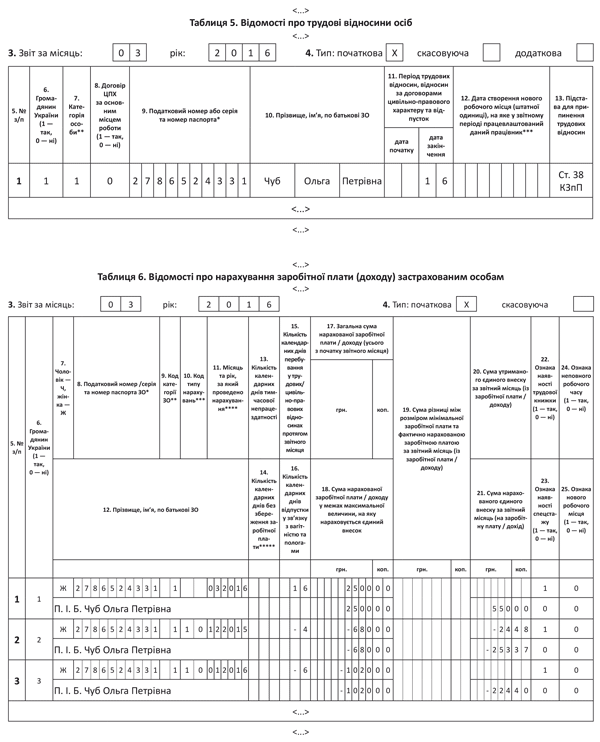

Приведем фрагменты таблиц 1, 5 и 6 отчета по форме № Д4 за март 2016 года.