«Родительские» отпуска в Отчете по ЕСВ

Сперва теоретическое «интро».

Таблица 1 Отчета по форме № Д4. Здесь все внимание на дотабличную часть.

При заполнении реквизита:

— «Середньооблікова чисельність штатних працівників за звітний період, осіб» — учитывайте работников, которые в отчетном месяце находились в допотпусках на детей, и не включайте в расчет тех, которые отсутствовали на работе, поскольку находились в отпусках для ухода за ребенком до достижения им возраста, предусмотренного действующим законодательством или коллективным договором предприятия;

— «Штатна чисельність працівників» — учитывайте, в частности, работников, которые в отчетном месяце находились в отпусках для ухода за ребенком до достижения им трехлетнего возраста, отпусках без сохранения заработной платы продолжительностью, указанной в медицинском заключении, но не более чем до достижения ребенком шестилетнего возраста, в случае если ребенку необходим домашний уход, и социальных дополнительных отпусках работникам, имеющим детей или совершеннолетнего ребенка — инвалида с детства подгруппы А I группы;

— «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати» — учитывайте отпускников только в том случае, если им в отчетном периоде начислялись какие-либо выплаты, которые входят в базу начисления ЕСВ.

Табличная часть Таблицы 1 Отчета по форме № Д4 формируется на основании данных, указанных в Таблице 6. Поэтому на ней останавливаться не будем.

Табличная часть Таблицы 1 Отчета по форме № Д4 формируется на основании данных, указанных в Таблице 6. Поэтому на ней останавливаться не будем.

Таблица 5 Отчета по форме № Д4. Вам придется сформировать Таблицу 5, если на отчетный месяц приходятся даты начала или окончания следующих отпусков:

— отпуска в связи с беременностью и родами (в графе 7 «Категорія особи» указываем «5»);

— отпуска для ухода за ребенком до достижения им 3 лет (в графе 7 — «6»);

— отпуска для ухода за ребенком от 3 до 6 лет (в графе 7 — «4»).

А вот даты начала/окончания допотпуска на детей в Таблице 5 не отражают.

А вот даты начала/окончания допотпуска на детей в Таблице 5 не отражают.

Таблица 6 Отчета по форме № Д4. Необходимо учесть следующее:

1. Отражая допотпуск на детей, обязательно указывайте в графе 10 код типа начислений «10» — начисленная сумма зарплаты (дохода) за дни отпуска.

2. Если работница весь отчетный месяц находилась в отпуске для ухода за ребенком до 3 лет (от 3 до 6 лет) и ей в таком месяце не начислялись выплаты, которые входят в базу начисления ЕСВ, то в Таблице 6 строки без суммовых показателей, но с количеством дней в трудовых отношениях на нее не заполняем!

Ну а ниже мы привели наглядные ответы на ваши вопросы.

После декретного отпуска в отпуск до 3 лет

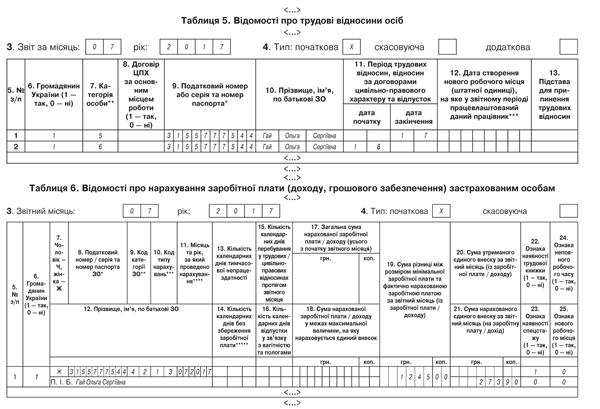

Вопрос 1. 17 июля 2017 года у работницы Гай Ольги Сергеевны (налоговый номер — 3155777544, основное место работы) закончился отпуск в связи с беременностью и родами. С 18 июля 2017 года ей предоставлен отпуск для ухода за ребенком до достижения им трехлетнего возраста. Сумма пособия по беременности и родам, которая была начислена и отражена в ЕСВ-отчетности в марте 2017 года за дни отпуска в связи с беременностью и родами, приходящегося на июль 2017 года, — 1955 грн. Другие выплаты в июле 2017 года работнице не начислялись.

В Таблице 5 Отчета по форме № Д4 на работницу формируем две строки. Одна — с датой окончания отпуска в связи с беременностью и родами (в графе 7 категория лица «5»), вторая — с датой начала отпуска для ухода за ребенком до 3 лет (в графе 7 категория лица «6»).

Поскольку сумма пособия по беременности и родам, которая приходится на июль 2017 года (1955 грн.), оказалась ниже минзарплаты (3200 грн.), определяем разницу между этими двумя величинами (1245 грн.) и доначисляем на нее ЕСВ (273,90 грн. (1245 грн. х 22 : 100)). Почему? Для работницы данное место работы является основным и она весь месяц находилась в трудовых отношениях с работодателем.

Фрагменты таблиц 5 и 6 с данными по работнице см. на рис. 1.

Рис. 1

После отпуска для ухода до 3 лет в отпуск от 3 до 6 лет

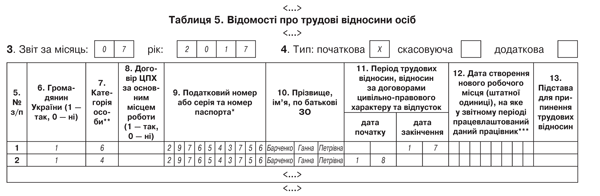

Вопрос 2. 17 июля 2017 года у работницы Барченко Анны Петровны (налоговый номер — 2976543756) закончился отпуск для ухода за ребенком до 3 лет. С 18 июля 2017 года ей предоставлен отпуск для ухода за ребенком до 6 лет.

В этой ситуации сведения о работнице будут отражены только в Таблице 5 Отчета по форме № Д4. На работницу формируем две строки. Одна — с датой окончания отпуска для ухода до 3 лет (в графе 7 категория лица «6»), вторая — с датой начала отпуска для ухода за ребенком от 3 до 6 лет (в графе 7 категория лица «4»).

Фрагмент Таблицы 5 Отчета по форме № Д4 с данными по работнице приведем на рис. 2.

Рис. 2

После отпуска для ухода на работу

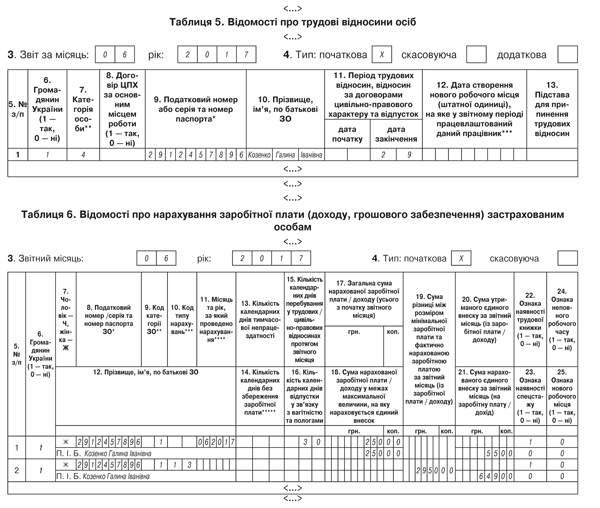

Вопрос 3. 29 июня 2017 года у работницы Козенко Галины Ивановны (налоговый номер — 2912457896, основное место работы) закончился отпуск для ухода за ребенком до 6 лет. С 30 июня она вышла на работу и приступила к выполнению своих должностных обязанностей. Сумма зарплаты, начисленная ей за фактически отработанные дни июня, — 250 грн. (ЕСВ — 55 грн.).

В Таблице 5 Отчета по форме № Д4 за июнь 2017 года на работницу нужно будет сформировать строку для отражения даты окончания отпуска для ухода за ребенком до 6 лет (в графе 7 категория лица «4»).

В Таблице 6 по работнице будет сформировано две строки. Одна — с суммой заработной платы, начисленной за фактически отработанное ей время в июне 2017 года (250 грн.), вторая — с суммой разницы между минимальной заработной платой и фактической зарплатой, начисленной ей за июнь 2017 года в сумме 2950 грн. (ЕСВ — 649 грн.) (см. рис. 3).

Рис. 3

Отпуск до 3 лет и работа

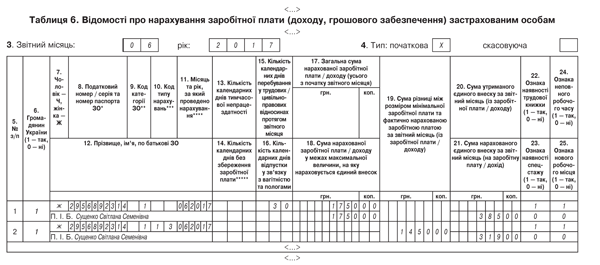

Вопрос 4. Работница Сущенко Светлана Семеновна (налоговый номер — 2956892314, основное место работы), которая находится в отпуске для ухода за ребенком до 3 лет, вышла на работу (на ту же должность) на условиях неполного рабочего времени с 21 июня 2017 года. Сумма заработной платы, начисленной ей за фактически отработанное время в июне, — 1750 грн. (ЕСВ — 385 грн.).

Работница продолжает находиться в отпуске для ухода за ребенком до 3 лет. Поэтому в Таблице 5 она «засветиться» не должна  .

.

А вот в Таблице 6 на нее будут сформированы две строки. Одна — с суммой заработной платы, начисленной за фактически отработанное ею время в июне 2017 года (1750 грн.), вторая — с суммой разницы между минимальной заработной платой и фактической зарплатой, начисленной ей за июнь 2017 года (1450 грн. (ЕСВ — 319 грн.)). Заметьте: поскольку трудовые отношения с работницей не прекращались, в графе 15 Таблицы 6 проставляем «30» — общее количество календарных дней в июне 2017 года (см. рис. 4).

Рис. 4

Идем в допотпуск на детей

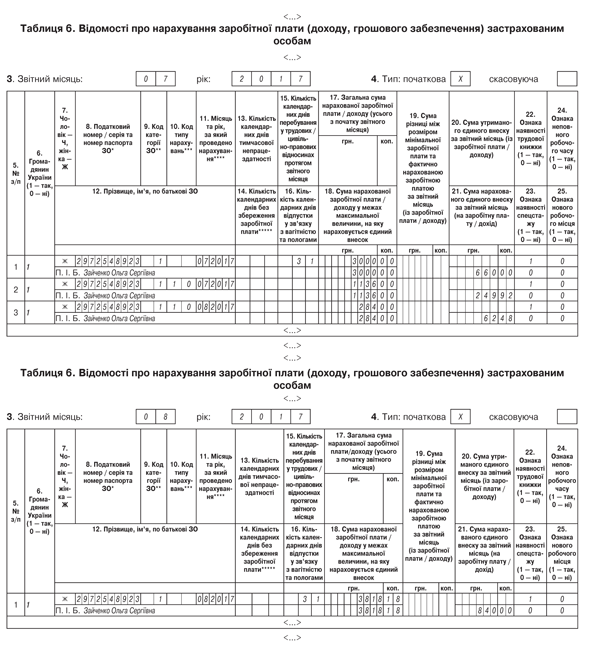

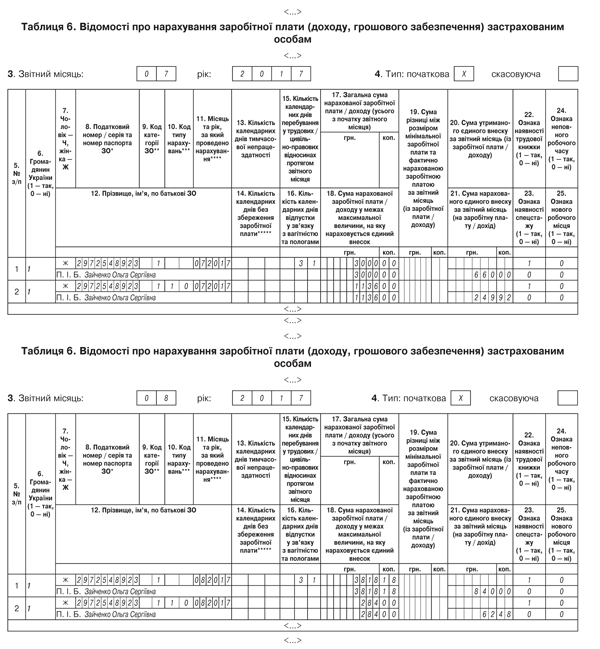

Вопрос 5. Работница Зайченко Ольга Сергеевна (налоговый номер — 2972548923) с 24 июля по 2 августа 2017 года будет находиться в допотпуске на детей. Сумма зарплаты за фактически отработанные дни июля 2017 года — 3000 грн. (ЕСВ — 660 грн.). Сумма отпускных за период допотпуска — 1420 грн., в том числе за 8 календарных дней июля — 1136 грн. (ЕСВ — 249,92 грн.), за 2 календарных дня августа — 284 грн. (ЕСВ — 62,48 грн.). Сумма заработной платы за фактически отработанные дни августа 2017 года — 3818,18 грн. (ЕСВ — 840 грн.). Для работницы предприятие является основным местом работы.

Несмотря на то, что для целей взимания ЕСВ отпускные — это обычная зарплата, в ЕСВшном Отчете по форме № Д4 они отражаются по-особому. Отпускные приводим в Отчете по ЕСВ за тот месяц, в котором они были фактически начислены в бухгалтерском учете. Факт выплаты здесь не важен.

Интересно, что на практике предприятия используют два варианта начисления отпускных:

1) всю сумму отпускных начисляют в том месяце, в котором их выплачивают;

2) отпускные начисляют частями — отдельно по каждому месяцу, на который приходится отпуск.

Учтем этот момент далее.

В Таблице 1 отпускные показываем в общей сумме заработной платы.

Отдельно их выделять не нужно.

В Таблице 5 информацию по началу/окончанию допотпуска на детей не указываем.

Далее, в Таблице 6 отпускные отражаем в отдельной строке. При этом:

— в графе 9 указываем тот же код категории застрахованного лица, с которым отражаем зарплату, начисленную такому лицу (в общем случае по обычным работникам — «1», по работникам-инвалидам, которые работают у юрлиц, — «2»);

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц (и год), за дни которого начислены отпускные.

Обращаем внимание работодателей, которые начисляют «переходящие» отпускные наперед в месяце, в котором происходит их выплата. По отпускным вы формируете столько строк, на сколько месяцев у вас приходится допотпуск на детей.

На вашем предприятии «переходящие» отпускные начисляют частями — отдельно по каждому месяцу, на который приходятся дни такого отпуска? Тогда отпускные вы будете включать отдельно в отчеты по ЕСВ за те месяцы, в которых происходит их начисление;

— графу 15 по строке с отпускными заполняем только в том случае, если работнику в отчетном месяце не начислялась зарплата.

А если зарплата начислялась? Тогда количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в текущем месяце проставляем по строке с зарплатой текущего месяца. В этом случае графу 15 по строке с отпускными оставляем незаполненной (в бумажном варианте проставляем прочерк);

Важно! Если вы в Отчете за текущий месяц сформировали строку с отпускными следующего месяца, графу 15 по этой строке не заполняйте (в бумаге — прочеркивайте).

— в графах 17 и 18 указываем общую сумму отпускных и ту, которая вошла в базу начисления ЕСВ после ее сравнения с максимальной величиной базы начисления ЕСВ, соответственно;

— в графе 21 — сумму ЕСВ, начисленного на сумму отпускных.

Графы 22 — 25 заполняем в общем порядке.

А теперь рассмотрим возможные варианты отражения отпускных в отчетности в зависимости от применяемого порядка их начисления.

Вариант 1. Всю сумму отпускных за июль и август предприятие начисляет в июле. В этом случае таблицы 6 отчетов по форме № Д4 за июль и август 2017 года по этой работнице будут заполнены так, как показано на рис. 5.

Рис. 5

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. При таком подходе таблицы 6 отчетов по ЕСВ за июль и август 2017 года будут заполнены так, как показано на рис. 6.

Рис. 6