Новая НН: заполнение «особенных» НН

НН на услуги от нерезидента

Составляется в случае получения плательщиком НДС услуг от нерезидента с местом поставки на территории Украины (п. 208.2 НКУ). Особенность такой НН заключается в том, что она одновременно является (1) подтверждением начисления налоговых обязательств (НО) и (2) основанием для отражения налогового кредита (НК).

Напомним, что налоговый кредит можно показать в декларации того же отчетного периода, что и НО при условии своевременной регистрации НН.

Составляется НН на услуги от нерезидента по первому событию — либо на дату списания средств с банковского счета в оплату услуг, либо на дату оформления документа, удостоверяющего факт поставки услуг нерезидентом (п. 187.8 НКУ).

Особенности заполнения НН следующие:

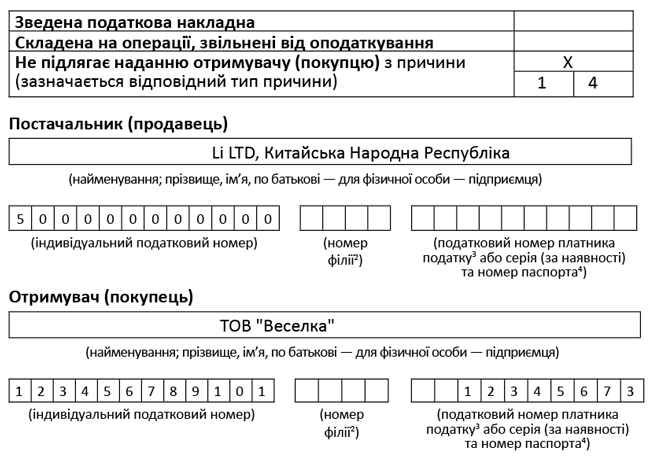

1. В шапке в поле «Не підлягає наданню отримувачу…» ставим отметку «Х» и тип причины «14» — составлена получателем (покупателем) услуг от нерезидента (п. 8 Порядка № 1307*).

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

2. В заглавной части в полях, отведенных для заполнения данных продавца, указываем:

— в строке «Постачальник (продавець)» — наименование (Ф. И. О.) нерезидента и через запятую — страну, в которой зарегистрирован нерезидент;

При этом согласно разъяснениям, приведенным в категории 101.16 ЗІР, в случае невозможности перевода на украинский язык наименования нерезидента заполнение строки «Постачальник (продавець)» допускается без перевода на украинский язык.

— в строке «індивідуальний податковий номер» — условный ИНН «500000000000»;

— строка «Податковий номер платника податку…» не заполняется (п. 12 Порядка № 1307).

3. В полях, отведенных для указания данных покупателя, плательщик указывает свои данные (п. 12 Порядка № 1307). Если следовать Порядку, то это означает, что в строке «Податковий номер платника податку…» — покупателя, плательщик должен указать свой налоговый номер.

Заметим, что фискалы в письме № 36942** указывали на то, что поле «Податковий номер платника податку…» в НН на услуги от нерезидента («14») не заполняется ни для поставщика, ни для покупателя. Хотя в консультации в категории 101.16 ЗІР они уже не делают соответствующей оговорки. Поэтому безопаснее все-таки указать свой налоговый номер в поле, отведенном для указания данных покупателя. Тем более фискалы в письме № 36942 отмечали, что если поле «Податковий номер…» будет заполнено в тех случаях, когда его заполнение не требуется, то это не будет считаться ошибкой.

** Письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17.

4. Табличная часть НН заполняется в общем порядке.

Приведем пример заполнения заглавной части НН на услуги от нерезидента.

НН от филиала/филиалу

Поставки филиалу. В случае поставки товаров/услуг филиалу (структурному подразделению), который фактически от имени головного предприятия (покупателя) является стороной договора, поле «Отримувач (покупець)» заполняется с учетом следующих особенностей:

— в строке «Отримувач (покупець)» сначала указывается название головного предприятия и через запятую — наименование филиала (структурного подразделения), который (которое) фактически от имени головного предприятия является стороной договора;

— в строке «індивідуальний податковий номер» указывается ИНН головного предприятия;

— в строке «номер філії» указывается числовой номер филиала (информацию о нем нужно получить от контрагента);

— в строке «Податковий номер платника…» указывается налоговый номер головного предприятия — плательщика НДС (п. 7 Порядка № 1307).

Поставки филиалом. При поставке товаров/услуг самим филиалом, которому делегировано право составления НН и который является самостоятельной стороной договора, поле «Постачальник (продавець)» НН заполняется с учетом таких особенностей:

— в строке «Постачальник (продавець)» сначала указывается название головного предприятия, определенное уставными документами, и через запятую — наименование филиала (структурного подразделения);

— в строке «індивідуальний податковий номер» указывается ИНН головного предприятия;

— в строке «номер філії» указывается числовой номер филиала;

— в поле «Податковий номер платника…», по всей видимости, нужно также указывать налоговый номер головного предприятия (хотя прямо об этом в Порядке № 1307 не сказано — есть только соответствующая оговорка для ситуации, когда НН составляется филиалу).

НН при экспорте товаров

Вывоз товаров за пределы таможенной территории Украины в таможенном режиме экспорта облагается НДС по ставке 0 % (п.п. 195.1.1 НКУ). НН составляется на дату возникновения НО. При этом датой возникновения НО при экспорте является дата оформления таможенной декларации, удостоверяющей факт пересечения таможенной территории Украины, которая оформлена в соответствии с требованиями таможенного законодательства (п. 187.1 НКУ).

Опять же, по мнению фискалов (разъяснение в категории 101.06 ЗІР, в издании «Вісник. Офіційно про податки», 2018, № 17-18, с. 19), с целью определения даты возникновения НО при экспорте товаров датой оформления таможенной декларации считается дата завершения процедуры таможенного оформления экспортной операции, которая определяется по факту проставления должностным лицом таможенного органа на всех листах такой декларации оттиска личной номерной печати, а в случае электронного декларирования — по факту удостоверения ЭЦП должностного лица таможенного органа электронной декларации после преобразования ее в визуальную форму.

Соответственно, как отмечают фискалы, если дата оформления таможенной декларации и дата фактического пересечения товаров таможенной границы Украины приходятся на разные налоговые периоды, датой возникновения НО является дата оформления таможенной декларации.

Особенности заполнения экспортной НН:

1. В шапке НН в поле «Не підлягає наданню отримувачу…» ставим отметку «Х» и тип причины «07» (п. 8 Порядка № 1307).

2. В заглавной части в полях, отведенных для указания данных продавца, указываем свои данные, в том числе и свой налоговый номер плательщика налогов.

3. В полях, отведенных для указания данных покупателя:

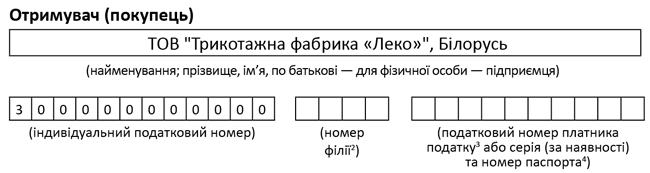

— в строке «Отримувач (покупець)» указывается наименование (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован покупатель (нерезидент). В случае невозможности перевода на украинский язык наименования нерезидента заполнение строки «Отримувач (покупець)» допускается без перевода на украинский язык (101.16 ЗІР);

— в строке «індивідуальний податковий номер» покупателя проставляется условный ИНН «300000000000»;

— строка «Податковий номер платника податку…» не заполняется (п. 12 Порядка № 1307).

4. Поскольку экспорт облагается НДС по ставке 0 %, то в табличной части НН в графе 8 ставится код ставки «901», графа 9 не заполняется.

5. Новая графа 11 «Сума податку на додану вартість», поскольку сумма НДС в такой НН равна нулю, не заполняется (остается пустой). Ноль в ней ставить не нужно (письмо ГФСУ № 36942).

Поскольку эта НН не выдается покупателю и сумма НДС в ней равна нулю, то штраф за несвоевременную ее регистрацию не применяется  .

.

НН на освобожденные операции

Составляется на операции, которые освобождены от обложения согласно ст. 197 НКУ и подразд. 2 разд. XX НКУ. Заполнение НН имеет такие особенности:

1. В шапке — в поле «Складена на операції, звільнені від оподаткування» — ставим «Без ПДВ».

В остальных случаях шапку заполняем в «привычном» порядке. Обратите внимание: поле «Не підлягає наданню отримувачу (покупцю) з причини» в общем случае не заполняем!

Заглавная часть «льготной» НН в общем случае заполняется без каких-либо особенностей (если, к примеру, НН составляется на неплательщика, то учитываем те особенности, которые предусмотрены для заполнения шапки НН на неплательщика).

На НДС-освобожденные поставки всегда нужно составлять отдельную НН. Сочетать в одной НН НДС-освобожденные и НДС-облагаемые (даже по ставке 0 %) операции нельзя (п. 17 Порядка № 1307).

2. В табличной части НН:

— в графе 8 раздела Б «Код ставки» указываем «903» (п.п. 6 п. 16 Порядка № 1307);

— в графе 9 «Код пільги» необходимо указать код льготы согласно Справочникам налоговых льгот, утвержденным ГФСУ по состоянию на дату составления НН. Если льготы нет в Справочнике, то ставим условный код «99999999». Но если ставим этот условный код — в специально отведенном поле под НН указываем норму НКУ (пункт (подпункт), статью, подраздел, раздел) и/или норму (положение) международного договора, на основании которой операция освобождается от обложения НДС, в нижней части НН.

3. В разделе А «льготной» НН строки II — VIII не заполняются (п.п. 10 п. 16 Порядка № 1307). Новая графа 11 «Сума податку на додану вартість» в разделе Б тоже не заполняется. Никакие знаки там не ставим (письмо ГФСУ № 36942).

«Компенсирующая» НН по п. 198.5, п. 199.1 НКУ

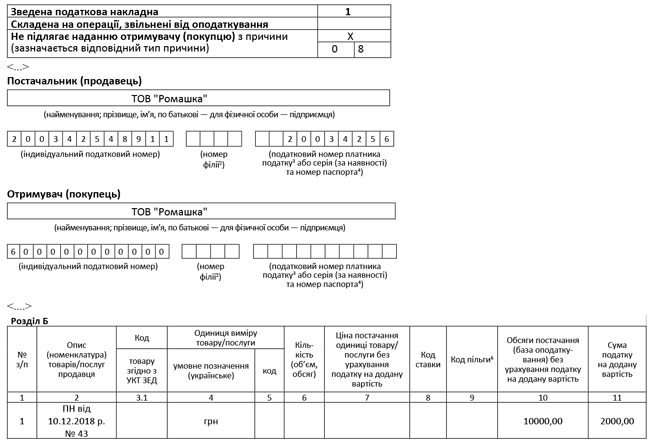

«Компенсирующая» НН составляется в случае, если приобретенные товары/услуги/необоротные активы предназначены для использования / начинают использоваться:

1) одновременно в облагаемых и необлагаемых операциях — п. 199.1 НКУ;

2) в операциях, которые (1) не являются объектом НДС-обложения; (2) освобождены от обложения НДС; (3) не являются хоздеятельностью плательщика — п. 198.5 НКУ.

Сводные «компенсирующие» НН составляют не позднее последнего дня отчетного (налогового) периода (пп. 198.5 и 199.1 НКУ) (т. е. квартальщики вправе ее составлять один раз в квартал).

Налоговики говорят о том, что «компенсирующие» НО начисляют в том случае, если у плательщика возникло право на налоговый кредит. Если такое право еще не возникло (например, продавец задерживает регистрацию НН), то тогда начисление «компенсирующих» НО по соответствующей НН можно отложить до появления права на налоговый кредит.

Особенности заполнения сводной «компенсирующей» НН:

1. В шапке:

— в поле «Зведена податкова накладна» ставим «1» (если «компенсирующая» НН составляется по п. 198.5 НКУ) либо «2» (если «компенсирующая» НН составляется по п. 199.1 НКУ);

— в поле «Не підлягає наданню отримувачу» ставим соответствующий тип причины:

«04» — поставка в пределах баланса для непроизводственного использования;

«08» — поставка для операций, которые не являются объектом обложения НДС;

«09» — поставка для операций, освобожденных от обложения НДС;

«13» — использование товаров/услуг не в хозяйственной деятельности.

На каждый тип причины («04», «08», «09», «13») обязательно составлять отдельные сводные «компенсирующие» НН. В то же время позволяется составлять несколько сводных «компенсирующих» НН с одним и тем же типом причины.

2. В полях, отведенных для указания данных продавца «Постачальник (продавець)», указываем свои данные.

3. В полях, отведенных для указания данных покупателя, указываем:

— в строке «Отримувач (покупець)» — собственное название;

— в строке «індивідуальний податковий номер отримувача (покупця)» — условный ИНН «600000000000»;

— строка «Податковий номер платника (покупця)» в «компенсирующей» НН не заполняется (п. 11 Порядка № 1307).

В «номенклатурной» графе 2 раздела Б указываем даты и порядковые номера «входящих» НН и других документов (ГТД, кассовых чеков, транспортных билетов и т. п.), по которым был отражен НК, который нужно компенсировать (п.п. 1 п. 16 Порядка № 1307).

В табличной части такой НН графы 3.1, 3.2, 3.3, 5 — 9, 12 не заполняются, как и строки VII — IX раздела А.

То есть заполняется графа 2 (номенклатура), графа 4 («грн.»), графа 10 и графа 11.

Сводная «ритмичная» НН

Сводная НН может составляться, если поставки контрагенту-покупателю имеют ритмичный или беспрерывный характер (п. 201.4 НКУ). Ритмичным характером поставки считается поставка товаров/услуг одному покупателю два и больше раза в месяц.

Фискалы утверждают, что составлять сводную НН можно, если поставки одному контрагенту два и чаще раза в месяц осуществляются даже в рамках разных договоров (см. письмо ГУ ГФС в Херсонской обл. от 21.06.2018 г. № 2756/ІПК/21-22-12-01-08, 101.16 ЗІР).

Отметим также, что налоговики не признают беспрерывным характером поставки арендные услуги, поскольку акт на аренду составляется только один раз в месяц. При этом составлять сводную НН на стоимость возмещения коммунальных платежей, полученную от арендатора (если она не включена в арендную плату), налоговики разрешают (см. письмо ГФСУ от 04.08.2016 г. № 26595/7/99-99-15-03-02-17).

Преимущество сводной НН — ее можно составлять не по первому событию, а не позднее последнего дня месяца, в котором осуществлены поставки. Обратите внимание! Именно не позднее последнего дня месяца, а не последнего дня отчетного периода (т. е. квартальщики тоже должны ее составлять не позднее последнего дня месяца).

Сводную НН можно составлять и чаще одного раза в месяц. Правда, периодичность ее составления в таком случае лучше зафиксировать в договоре с покупателем.

Если на дату составления сводной НН сумма средств, которая поступила на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных на протяжении месяца товаров/услуг, такое превышение считается предварительной оплатой (авансом), на сумму которой составляют отдельную НН в общем порядке не позднее последнего дня такого месяца (п. 201.4 НКУ).

Можно составить одну сводную НН на всех неплательщиков, поставка которым имеет непрерывный или ритмичный характер.

Особенности заполнения. Если НН составляется на покупателя — плательщика НДС, в таком случае:

1) в шапке НН в поле «Зведена податкова накладна» ставим код признака «4»;

2) в графе 2 «Опис (номенклатура) товарів/послуг продавця» в табличной части НН указываем всю номенклатуру товаров/услуг, поставленных на протяжении периода, за который такая НН составляется. В остальном ее заполняют в обычном порядке.

Если НН составляется на неплательщика, то:

1) в шапке НН в поле:

— «Зведена податкова накладна» проставляем код признака «4»;

— «Не підлагає наданню отримувачу (покупцю)…» — «02»;

2) в полях, отведенных для указания данных продавца, плательщик указывает свои данные (заполняются все реквизиты);

3) в полях, отведенных для указания данных покупателя:

— в строке «Отримувач (покупець) указывается «Неплатник»;

— в строке «індивідуальний податковий номер» — «1000000000000» (если поставка осуществляется обычным контрагентам-неплательщикам);

— строка «Податковий номер…» не заполняется;

4) в графе 2 «Опис (номенклатура) товарів/послуг продавця» табличной части сводной НН указывают всю номенклатуру поставленных на протяжении месяца товаров/услуг (п. 19 Порядка № 1307).