Заболел в отпуске. Перенос и продление в ЕСВ отчетах

Получил отпускные и заболел. Или заболел, уже находясь в отпуске. Или не выходя из отпуска, застрял на больничном.

Варианты событий схожи. Документальное оформление переноса и продления отпуска в таких ситуациях тоже мало чем отличается друг от друга. А как обстоят дела с отпускными и больничными? Нужно сторнировать, начислить, пересчитать, показать в отчетах… Аналогичны ли данные действия для всех таких ситуаций?

Предлагаем «прощупать» и учесть все обстоятельства на примерах. Акцент сделаем на самых распространенных ситуациях-совпадениях обычного ежегодного отпуска и больничного «на себя».

Начало первоначального и продленного отпуска — один месяц

Пример 1. Продолжительность ежегодного основного отпуска — 28 календарных дней. Работнику предоставлен ежегодный основной отпуск с 16 по 29 июля 2018 года. Отпускные выплачены 6 июля в размере 2800 грн. Но работник до начала отпуска заболел (больничный с 9 по 17 июля 2018 года). Больничные начислены в июле в сумме 1890 грн. На основании заявления работника отпуск продлен на 2 дня, не использованных в связи с болезнью.

Зарплата за июль (10 раб. дн.) — 3000 грн.

Прежде всего заметим, что обязанность продлить или перенести ежегодный отпуск работнику, если на этот период приходится временная нетрудоспособность, закреплена в п. 1 ч. 2 ст. 80 КЗоТ и п. 1 ч. 2 ст. 11 Закона об отпусках.

Причем перенести или продлить отпуск можно при условии, что временная нетрудоспособность удостоверена в установленном порядке. Это значит, что у работника обязательно должен быть листок нетрудоспособности.

Если работник заболел до ухода в отпуск, больничный лист не подал (например, потому что он еще не закрыт) и настаивает на предоставлении ему отпуска в ранее оговоренный срок, то отпуск предоставляют и оплачивают в общем порядке.

Ежегодный отпуск продлевают на количество календарных дней болезни, приходящихся на его период.

Праздничный день, пришедшийся на период болезни, при продлении (переносе на другой срок) ежегодного отпуска не учитываем*.

* Подробности найдете в статье «Отпуск + праздник + болезнь» (журнал «Бухгалтер 911», 2018, № 25).

После предоставления листка нетрудоспособности не использованная в связи с болезнью работника часть ежегодного отпуска предоставляется после окончания болезни или переносится на другой период. Что касается больничных, то они в рассматриваемой ситуации начисляются в общем порядке.

Но вернемся к условию примера 1. В нем отпуск продлевается. Причем, поскольку первоначальная дата ухода в ежегодный отпуск и дата первого дня такого отпуска после окончания временной нетрудоспособности (продленного отпуска) приходятся на один месяц, то отпускные пересчитывать не нужно.

Ранее выплаченные отпускные остаются у работника и являются оплатой за дни продленного после болезни отпуска.

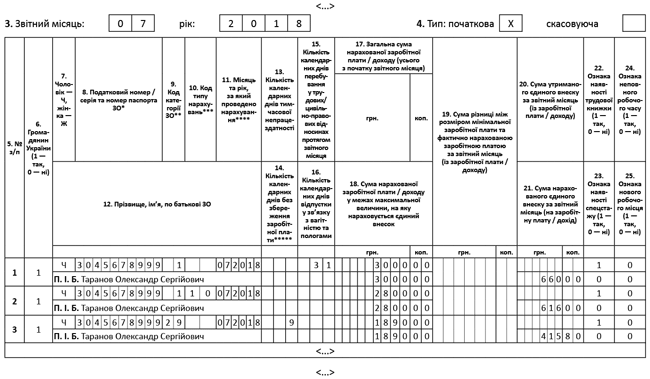

ЕСВ-отчет. Поскольку все произошло в одном месяце, то с заполнением таблицы 6 Отчета по ЕСВ проблем не будет. В примере больничные и отпускные за июль начислены в июле и попадут в ЕСВ-отчет за июль (см. рис. 1 ниже).

Рис. 1. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2018 года. Продление отпуска из-за болезни в рамках одного месяца

Налоговый расчет по форме № 1ДФ. «Перенесенные» отпускные в разделы I и II формы № 1ДФ попадут в свернутом виде в одну строку с зарплатой за три месяца квартала.

Начало первоначального и перенесенного отпуска — разные месяцы

Пример 2. Ситуация та же, что в примере 1. Только 12 дней ежегодного отпуска предоставлены после окончания болезни, а 2 дня перенесли на 6 и 7 августа 2018 года, присоединив ко второй части ежегодного отпуска (14 календарных дней), которая будет предоставлена работнику в этот период согласно графику отпусков.

В данном случае сумму отпускных, начисленных за 2 перенесенных дня отпуска, нужно сторнировать. Предположим, что работодатель успевает это сделать до «закрытия» месяца — «сторно» проводится в этом же месяце (июле). Учитывая условия примера, его сумма составит 400 грн. (200 грн. х 2 дня отпуска).

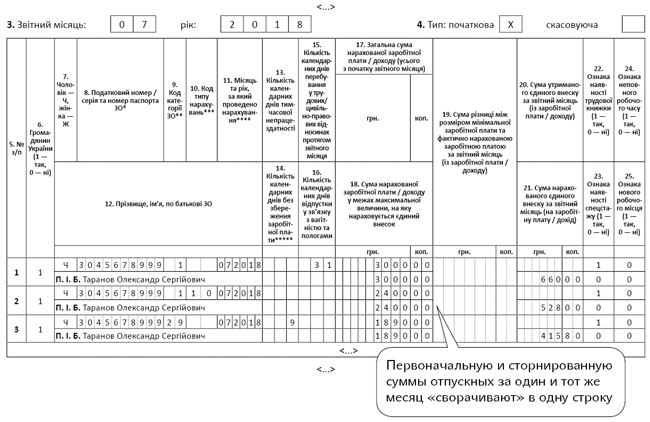

Тогда в Отчет по ЕСВ за июль попадет зарплата (3000 грн.), сумма больничных за июль (1890 грн.), «свернутая» сумма отпускных за июль (2400 грн.).

ЕСВ-отчет за июль будет выглядеть так, как показано на рис. 2.

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2018 года. «Сторно» отпускных из-за болезни в рамках одного месяца

Для оплаты периода перенесенного на август отпуска необходимо рассчитать новую среднюю зарплату — согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 г. № 100 (ср. ).

Для ее расчета берется новый расчетный период, в который войдут в том числе и июльские зарплата, отпускные, больничные.

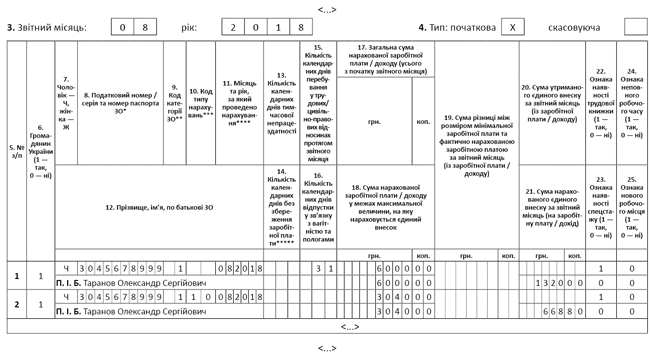

ЕСВ-отчет за август будет составлен тогда с учетом «новой» суммы отпускных.

Предположим, что зарплата работника за август составила 6000 грн., а «новая» сумма за 16 дней отпуска (14 дней + 2 перенесенных дня) — 3040 грн. Заполним ЕСВ-отчет за август (см. рис. 3).

Рис. 3. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2018 года. Перенесенный отпуск с июля на август**.

** Обратите внимание. В данном случае приведена действующая форма ЕСВ-отчета. В то же время планируется, что за август ЕСВ-отчет нужно будет подавать уже с использованием новой формы. Детали найдете в статье «Обновленный ЕСВ-отчет: первое знакомство» (журнал «Бухгалтер 911», 2018, № 29). В принципе, это будет та же таблица 5, названия граф которой просто дополнены информацией для денежного обеспечения лиц, проходящих военную службу.

Начало первоначального и продленного отпуска — разные месяцы

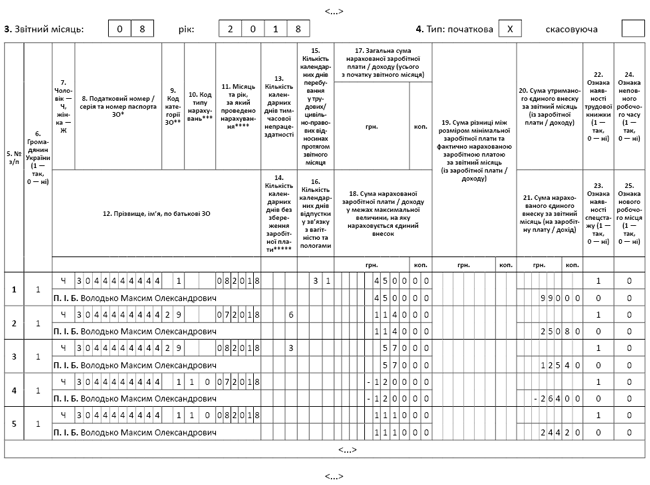

Пример 3. Работнику предоставлен ежегодный отпуск с 16 по 31 июля 2018 года. Отпускные — 3200 грн. (200 грн. х 16 к. дн.). Отпуск «прервал» больничный лист: с 26 июля по 3 августа 2018 года. По письменной договоренности с работником (заявление) отпуск продлен на 6 дней после окончания болезни (на 4 — 9 августа 2018 года). Зарплата за июль (10 раб. дн.) составила 3000 грн., за август (15 раб. дн.) — 4500 грн.; сумма больничных за июль (26 — 31 июля) — 1140 грн., за август (1 — 3 августа) — 570 грн.

В данном случае сумму отпускных за 26 — 31 июля 2018 года (дни «наложения» отпуска и больничного) нужно сторнировать. Работодатель о болезни работника узнал уже в августе. Из-за этого «сторно» отпускных до «закрытия» июля провести не получилось. Оно проведено в августе.

Cумма отсторнированных отпускных — 1200 грн. (200 грн. х 6 к. дн.).

Поэтому в ЕСВ-отчете за июль «остаются»: 1) сумма зарплаты за июль (3000 грн.); 2) первоначальная сумма отпускных за июль (вся! — 3200 грн.).

ЕСВ-отчет за июль будет выглядеть так, как показано на рис. 4.

Рис. 4. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2018 года

Даты начала отпуска и продленного отпуска пришлись на разные месяцы (на июль и август соответственно). Поэтому для оплаты августовского отпуска необходимо рассчитать новую среднюю зарплату.

Таким образом, в августовскую ведомость по зарплате и ЕСВ-отчет одновременно попадут:

1) зарплата за август (4500 грн.);

2) сумма больничных за июль (1140 грн.);

3) сумма больничных за август (570 грн.);

4) «сторно» отпускных за июль (1200 грн.);

5) отпускные за 6 дней в августе (рассчитанные исходя из «новой» средней зарплаты — 1110 грн.). Напомним, что в соответствии с п. 9 разд. IV (как действующей, так и будущей редакции) Порядка формирования и предоставления страхователями отчета по суммам начисленного ЕСВ, утвержденного приказом Минфина от 14.04.2015 г. № 435, внесение отрицательных значений сумм в таблицу 6 допускается в случае отражения сторнированных сумм отпускных.

Поэтому в таблице 6 ЕСВ-отчета сторнированная сумма отпускных отражается в отдельной строке с указанием:

— в графе 10 — кода типа начислений «10»;

— в графе 11 — месяца, за который осуществляется «сторно» (июль);

— в графах 17 и 18 — сторнированной суммы отпускных со знаком «-»;

— в графе 21 — ЕСВ со знаком «-».

С учетом изложенного составим ЕСВ-отчет за август (см. рис. 5).

Рис. 5. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2018 года. Отражение сторнированных сумм за июль и новых отпускных за август***

*** Обратите внимание. В данном случае приведена действующая форма ЕСВ-отчета. В то же время планируется, что за август ЕСВ-отчет нужно будет подавать уже с использованием новой формы. Детали найдете в статье «Обновленный ЕСВ-отчет: первое знакомство» (журнал «Бухгалтер 911», 2018, № 29). В принципе, это будет та же таблица 5, названия граф которой просто дополнены информацией для денежного обеспечения лиц, проходящих военную службу.