Отражаем «нетрудоспособные выплаты» в Отчете по форме № Д4

Переходный больничный

Ситуация 1. Работник Вакуленко Олег Петрович (налоговый номер — 3021549854, основное место работы, полная занятость, не имеет инвалидности) в сентябре 2018 года предоставил больничный лист, который подтверждает его нетрудоспособность с 27.08.2018 г. по 07.09.2018 г. В сентябре работнику были начислены:

— заработная плата за фактически отработанное время в сумме 4500,00 грн. (ЕСВ — 990,00 грн.);

— больничные за период нетрудоспособности — 2364,24 грн., в том числе за 5 к. дн. августа — 985,10 грн. (216,72 грн.), за 7 к. дн. сентября — 1379,14 грн. (ЕСВ — 303,41 грн.).

Зарплата за фактически отработанные дни в августе составила 4636,36 грн.

Общая база начисления ЕСВ, определенная по работнику за август (5621,46 грн. (4636,36 грн. + 985,10 грн.)) и за сентябрь 2018 года (5879,14 грн. (1379,14 грн. + 4500,00 грн.)), выше минимальной зарплаты (3723,00 грн.). Следовательно, ЕСВ-разницу не определяем.

Приведем на рис. 1 фрагмент таблицы 6 с данными по работнику.

Рис. 1. Переходный больничный (ситуация 1, фрагмент таблицы 6 Отчета по ЕСВ за сентябрь 2018 года)

Больничный и ЕСВ-разница

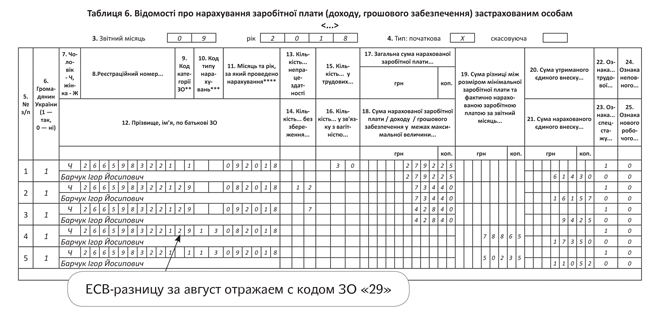

Ситуация 2. Работник Барчук Игорь Иосифович (налоговый номер — 2665983221, основное место работы, полная занятость, не имеет инвалидности) в сентябре 2018 года предоставил больничный лист, который подтверждает его нетрудоспособность с 20.08.2018 г. по 07.09.2018 г. В сентябре работнику были начислены:

— заработная плата за фактически отработанное время в сумме 2792,25 грн. (ЕСВ — 614,30 грн.);

— больничные за период нетрудоспособности — 1162,80 грн., в том числе за 12 к. дн. августа — 734,40 грн. (161,57 грн.), за 7 к. дн. сентября — 428,40 грн. (ЕСВ — 94,25 грн.).

Зарплата за фактически отработанные дни в августе составила 2199,95 грн. В августе предприятие ЕСВ-разницу не определяло, поскольку не был предоставлен листок нетрудоспособности.

Общая база начисления ЕСВ, определенная по работнику за август (2934,35 грн. (2199,95 грн. + 734,40 грн.)) и за сентябрь 2018 года (3220,65 грн. (2792,25 грн. + 428,40 грн.)), не дотягивает до «минималки» (3723,00 грн.). Поэтому рассчитываем ЕСВ-разницу:

— за август 2018 года (788,65 грн. (3723,00 грн. - 2934,35 грн.)) и начисляем на нее ЕСВ (173,50 грн.);

— за сентябрь 2018 года (502,35 грн. (3723,00 грн. - 3220,65 грн.)) и начисляем на нее ЕСВ (110,52 грн.).

Приведем на рис. 2 фрагмент таблицы 6 с данными по работнику.

Рис. 2. Больничный и ЕСВ-разница (ситуация 2, фрагмент таблицы 6 Отчета по ЕСВ за сентябрь 2018 года)

Перерасчет заработка

Перерасчет заработка в случае уточнения количества отработанного времени в связи с временной нетрудоспособностью.

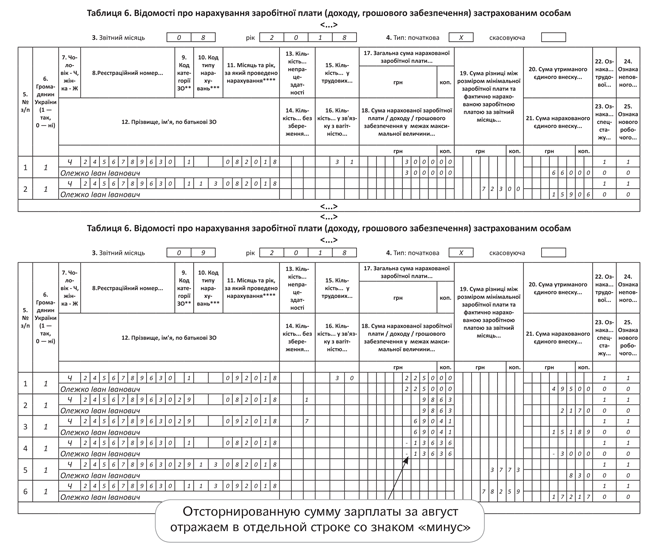

Ситуация 3. Работнику Олежко Ивану Ивановичу (налоговый номер — 2456789630, основное место работы, неполное рабочее время, не имеет инвалидности) за август 2018 года была начислена и отражена в отчетности по ЕСВ зарплата за фактически отработанное время исходя из полностью отработанного месяца (3000,00 грн. (ЕСВ — 660,00 грн.)) и рассчитана ЕСВ-разница (723 грн. (ЕСВ — 159,06 грн.)). Но в сентябре работник предоставил больничный лист, который подтверждает его нетрудоспособность за период с 31.08.2018 г. по 07.09.2018 г. В сентябре 2018 года работнику:

— были начислены: (1) зарплата за фактически отработанные дни в сентябре — 2250,00 грн. (ЕСВ — 495,00 грн.), (2) больничные — 789,04 грн., в том числе за 1 день болезни в августе — 98,63 грн. (ЕСВ — 21,70 грн.) и за 7 дней болезни в сентябре — 690,41 грн. (ЕСВ — 151,89 грн.);

— отсторнирована излишне начисленная в августе 2018 года сумма зарплаты за 1 рабочий день (31 августа) — 136,36 грн. (ЕСВ — 30,00 грн.).

После начисления больничных и сторнирования зарплаты общая база начисления ЕСВ за август 2018 года составила:

3000,00 - 136,36 + 98,63 = 2962,27 (грн.).

Разница между фактической базой начисления за август и минзарплатой: 3723,00 - 2962,27 = 760,73 (грн.).

Но в августе предприятие уже рассчитывало ЕСВ-разницу и доначисляло на нее ЕСВ (723,00 грн. (ЕСВ — 159,06 грн.)). Именно поэтому в сентябре (месяце начисления больничных за август) предприятие отразит в таблице 6 Отчета по ЕСВ только разницу между ЕСВ-разницей, рассчитанной с учетом нововыявленных обстоятельств, и той, которая уже была отражена в Отчете по ЕСВ за август 2018 года:

760,73 - 723,00 = 37,73 (грн.).

ЕСВ-разница за сентябрь 2018 года составит:

3723,00 - 2250,00 - 690,41 = 782,59 (грн.).

Порядок отражения в таблице 6 Отчета по форме № Д4 за август и сентябрь 2018 года данных за работником приведен на рис. 3.

Рис. 3. Замена зарплаты на больничные (ситуация 3, фрагменты таблиц 6 Отчетов по ЕСВ за август и сентябрь 2018 года)

Пояснение к рис. 3. Суммы заработка (дохода), который начислен в предыдущем отчетном периоде и перерасчет которого проводится в текущем отчетном периоде из-за уточнения количества отработанного времени в связи с временной нетрудоспособностью, отражаются в таблице 6 Отчета по форме № Д4, сформированного за текущий отчетный период со знаком «минус». Это прямо прописано в п. 9 разд. VI Порядка № 435*.

Таким же образом действуем в случае замены заработной платы на пособие по беременности и родам.

Больничные и максимальная база

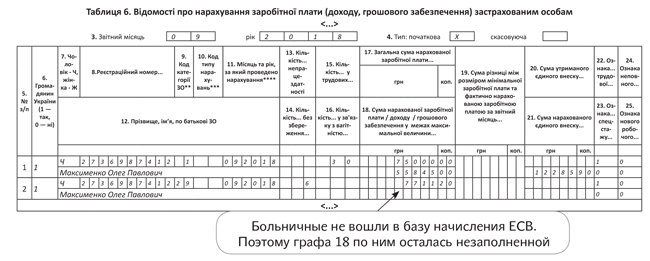

Ситуация 4. Работнику Максименко Олегу Павловичу (налоговый номер — 2736987412, основное место работы, полная занятость, не имеет инвалидности) в сентябре 2018 года были начислены: (1) зарплата за фактически отработанное время — 75000,00 грн.; (2) больничные за период болезни с 17 по 22 сентября (6 к. дн.) — 7711,20 грн.

Общая сумма дохода работника за сентябрь 2018 года (82711,20 грн. (75000,00 грн. + 7711,20 грн.)) превышает максимальную величину базы начисления ЕСВ (55845,00 грн.). Поэтому ЕСВ будет начислен на доход в пределах максимальной величины.

Допустим, в базу начисления ЕСВ работодатель решил включить заработную плату. А значит, на сумму зарплаты, равной 55845,00 грн., будет начислен ЕСВ в размере 12285,90 грн. (55845,00 грн. х 22 % : 100 %). Из суммы зарплаты, которая превышает размер максимальной величины базы начисления ЕСВ (19155,00 грн. (75000,00 грн. - 55845,00 грн.)), и суммы больничных (7711,20 грн.) ЕСВ взиматься не будет.

Порядок отражения в таблице 6 Отчета по форме № Д4 данных по работнику см. на рис. 4.

Рис. 4. Больничные и максимальная база (ситуация 4, фрагмент таблицы 6 Отчета по ЕСВ за сентябрь 2018 года)

Декретные в таблицах 5 и 6

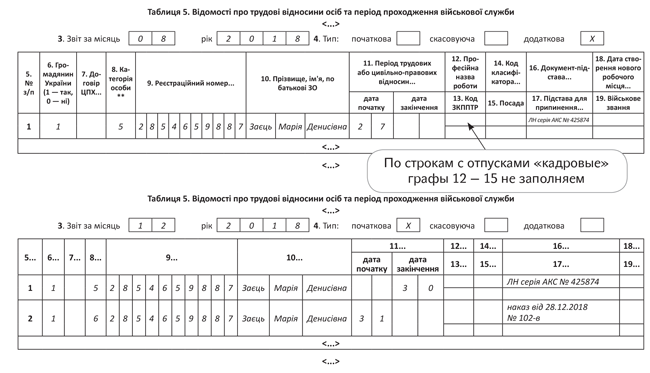

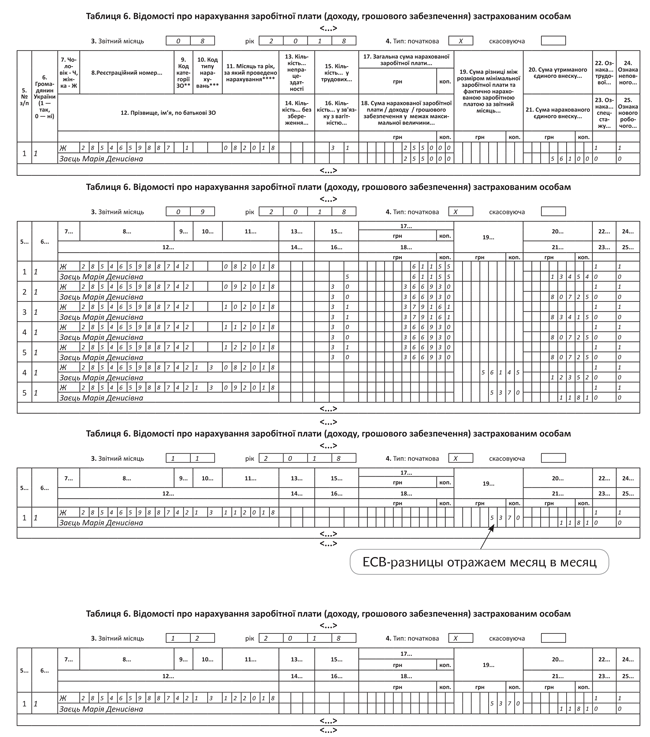

Ситуация 5. Работнице Заяц Марии Денисовне (налоговый номер — 2854659887, основное место работы, неполное рабочее время, не имеет инвалидности) предоставлен отпуск в связи с беременностью и родами с 27.08.2018 г. на 126 к. дн. Но на предприятие листок нетрудоспособности был предоставлен с опозданием — в сентябре 2018 года. Общая сумма декретных, начисленных работнице в сентябре 2018 года, составила 15411,06 грн., в том числе за 5 к. дн. августа — 611,55 грн. (ЕСВ — 134,54 грн.), за 30 к. дн. сентября — 3669,30 грн. (ЕСВ — 807,25 грн.), за 31 к. дн. октября — 3791,61 грн. (ЕСВ — 834,15 грн.), за 30 к. дн. ноября и декабря (последний день отпуска в связи с беременностью и родами — 30 декабря 2018 года) — 3669,30 грн. (ЕСВ — 807,25 грн.).

В августе (месяце начала декретного отпуска) работнице была начислена зарплата за фактически отработанное время в сумме 2550,00 грн. ЕСВ-разница не определялась, поскольку работница не предоставила больничный лист. Дата начала отпуска в таблице 5 Отчета по ЕСВ за август не указывалась.

После окончания отпуска в связи с беременностью и родами работница идет в отпуск для ухода за ребенком до достижения им 3 лет.

Первое, что нужно сделать предприятию, — сформировать дополнительный документ за август 2018 года — Отчет по форме № Д4 с отметкой «дополнительная», который будет состоять из титульного листа и таблицы 5 с отметкой «дополнительная». В этой таблице предприятие сформирует строку на работницу с датой начала отпуска в связи с беременностью и родами.

Далее в Отчете по ЕСВ за сентябрь 2018 года на работницу формируем:

1) строки с суммами пособия (количество строк с суммами пособия равно количеству месяцев, на которые приходится декретный отпуск);

2) строки с разницами ЕСВ за август (месяц начала отпуска) и сентябрь 2018 года (отчетный месяц), проставляя в графе «10. Код типа начислений» — «42» для августа и для сентября (другие доходы не начислялись).

Сумма ЕСВ-разницы за:

— август 2018 года равна: 3723,00 - 2550,00 (зарплата) - 611,55 (декретные) = 561,45 (грн.) (ЕСВ — 123,52 грн.);

— сентябрь: 3723,00 - 3723,00 - 3669,30 = 53,70 (грн.) (ЕСВ — 11,81 грн.).

Заметьте: суммы пособия за ноябрь и декабрь ниже «минималки». Но ЕСВ-разницы в Отчете по ЕСВ за сентябрь по этим месяцам не формируем. Дело в том, что код типа начислений «13» не может применяться за будущие отчетные периоды!

В месяце окончания отпуска в связи с беременностью и родами предприятие сформирует в таблице 5 Отчета строку, в которой укажет его последний день. Порядок отражения в таблицах 5 Отчета по форме № Д4 за август (дополнительная таблица 5) и декабрь 2018 года сведений о начале и окончании отпуска в связи с беременностью и родами и начале отпуска для ухода за ребенком (в этот отпуск работница идет сразу после окончания декретного отпуска) см. на рис. 5.

Рис. 5. Декретные в таблице 5 (ситуация 5, фрагмент таблиц 5 Отчета по ЕСВ за август и декабрь 2018 года)

На рис. 6 приведены фрагменты таблиц 6 ЕСВ-отчета за август (месяц начала отпуска), сентябрь (месяц начисления пособия), а также ноябрь и декабрь (месяцы, в которых рассчитывалась ЕСВ-разница).

Рис. 6. Декретные (ситуация 5, фрагменты таблиц 6 отчетов по ЕСВ за август, сентябрь, ноябрь и декабрь 2018 года)