Отчет о суммах налоговых льгот: «горячие» вопросы

Сроки подачи и ответственность

В какие сроки нужно подавать льготный Отчет? Какая предусмотрена ответственность за его неподачу?

Согласно п. 3 Порядка № 1233* льготный Отчет:

* Порядок учета сумм налогов и сборов, не уплаченных субъектом хозяйствования в бюджет в связи с получением налоговых льгот, утвержденный постановлением КМУ от 27.12.2010 г. № 1233.

— составляют нарастающим итогом с начала года: за три, шесть, девять и двенадцать календарных месяцев в гривнях и

— подают ежеквартально в течение 40 календарных дней, следующих за последним календарным днем налогового периода.

Ближайший льготный Отчет за 9 месяцев нужно подать не позднее 9 ноября 2018 года.

При его составлении пользуются свежайшими Справочниками льгот № 90/1 и № 90/2 по состоянию на 01.10.2018 г. Иначе за неподачу/несвоевременную подачу вас ожидает:

— штраф в размере 170 грн. — как за неподачу декларации (по п. 120.1 НКУ), а

— для должностных лиц предприятий, учреждений, организаций еще и админштраф в размере от 85 до 170 грн. (по ст. 1631 КоАП). Причем с уплатой судебного сбора в размере 0,2 прожиточных минимума (в 2018 году это: 1762 грн. х 0,2 = 352 грн. 40 коп.) в соответствии с п. 5 ч. 2 ст. 4 Закона Украины «О судебном сборе» от 08.07.2011 г. № 3674-V.

К тому же поскольку льготный Отчет — налоговая декларация (п. 46.1 НКУ), то в случае его неподачи/несвоевременной подачи налоговики могут проводить проверки: камеральную на предмет своевременности подачи деклараций (п.п. 75.1.1 НКУ) и внеплановую документальную (п.п. 78.1.2 НКУ).

Причем проверять могут как юрлиц, так и физлиц (см. разъяснение в категории 136.06 ЗІР).

Международные перевозки

ФЛП осуществляет международные перевозки грузов (за границу/в Украину). Нужно ли ему подавать льготный Отчет?

Международные перевозки облагаются по нулевой ставке НДС (п.п. 195.1.3 НКУ). Для льготного Отчета «пониженная» ставка 0 % НДС также является льготой.

Напомним, что с целью отражения в Отчете налоговые льготы по НДС рассчитывают по операциям поставки, которые (п. 8 Порядка № 1233):

— льготируются — освобождены от НДС;

— облагаются НДС по «меньшим» ставкам (0 % и 7 %).**

** А вот по необъектным операциям (ст. 196 НКУ) налоговые льготы не рассчитываются, по ним не нужно подавать льготный Отчет (разъяснение в категории 101.26 ЗІР; письмо ГУ ГФС в г. Киеве от 11.05.2018 г. № 2095/ІПК/26-15-12-01-18). В частности, не нужно в льготном Отчете отражать полученные от банка проценты по депозиту.

Поэтому если перевозчик-ФЛП зарегистрирован плательщиком НДС, то, чтобы отчитаться о международных перевозках (облагаемых по ставке 0 %), ему придется подавать льготный Отчет. При этом международные перевозки в нем отражают с кодом льготы «14060400».

Кстати, подавать льготный Отчет нужно и экспедиторам — плательщикам НДС, если они с привлечением перевозчика-резидента (плательщика НДС) организуют международные перевозки, которые передают заказчику с нулевым НДС (см. разъяснение в категории 101.26 ЗІР).

А вот если ФЛП не является плательщиком НДС, то подавать льготный Отчет ему не нужно (если, конечно, у него никаких других льгот из справочников нет).

Экспорт

Выпускаем и экспортируем готовую продукцию. Как рассчитать сумму налоговой льготы по НДС? Учитывать ли при расчете в объемах приобретения общепроизводственные расходы (ОПР)?

Сумму налоговых льгот по НДС рассчитывают в соответствии с Порядком № 167***. Порядок расчета, в свою очередь, зависит от особенностей налогообложения (льгота или пониженная ставка). Для операций, облагаемых по нулевой ставке НДС (в том числе для экспорта — код льготы «14060394»), сумму льготы (СЛ0 %) рассчитывают так (п. 2 разд. II Порядка № 167):

*** Порядок определения сумм налогов и сборов, не уплаченных субъектом хозяйствования в бюджет в связи с получением налоговых льгот…, утвержденный приказом ГНАУ от 29.03.2011 г. № 167.

СЛ0 % = (Vпост, 0 % - Vприобр) х ставка НДС,

где Vпост, 0 % — объемы операций, облагаемых по ставке 0 % (берем данные из «экспортной» стр. 2 декларации);

Vприобр — объемы операций по приобретению товаров (услуг), которые использованы в операциях, облагаемых по нулевой ставке. Причем, подсчитывая объемы приобретения, учтите два момента:

— во-первых, в расчет берут не любые приобретения, а только связанные (!) с осуществленной экспортной поставкой (независимо от периода таких приобретений). Следовательно, это могут быть приобретения как отчетного периода, так и прошлых периодов, если они касаются осуществленной экспортной поставки, а

См. письмо № 1117****; разъяснение в категории 101.26 ЗІР.

**** Письмо ГУ ГФС в Полтавской обл. от 20.03.2018 г. № 1117/ІПК/16-31-12-01-34.

— во-вторых, объемы приобретения (не важно, это были покупки у плательщиков — «с НДС» или у неплательщиков — «без НДС») участвуют в расчете льготы без «входного» НДС (т. е. важны именно объемы).

Рекомендаций, как рассчитать налоговую льготу, в том числе объемы приобретения производителям, Порядок № 167 не содержит. Хотя заметьте, что определять объемы приобретения Порядок № 167 требует, в общем-то, по «матсоставляющей», т. е. по объемам покупок товаров и услуг. Тогда как, например, зарплату с ЕСВ в приобретениях учитывать не нужно.

Поскольку вы экспортируете продукцию, которую сами же и производите, то ориентиром будет производственная себестоимость. Поэтому, чтобы подсчитать объем приобретений, по данным калькуляции производственной себестоимости придется выудить «матсоставляющую» изготовленной экспортированной продукции (в частности, приобретенные сырье, материалы, полуфабрикаты, комплектующие, товары и услуги). А также выделить «матсоставляющую» из включенных в производственную себестоимость ОПР (в том числе из распределенных постоянных ОПР, если они подлежали распределению).

«Дешевый» экспорт. Если осуществляете «дешевый» экспорт — по заниженной цене, то при подсчете суммы льготы берут «общий» объем поставки с учетом правила минбазы. То есть по товарам — не ниже цены приобретения, а по готовой продукции — не ниже обычных цен (п. 188.1 НКУ).

И кстати, при «дешевом» экспорте именно такой «общий» объем поставки покажем в «экспортной» стр. 2 декларации по НДС. Вот на нее и ориентируемся. А раз в расчет берем «общий» объем поставки, то сумма льготы не может оказаться отрицательной (письмо № 1117). На крайний случай, если объем поставки равен приобретению (к примеру, если «дешево» перепродаем купленный товар), то сумма «экспортной» льготы выйдет «нулевой». Тогда ее в таком «нулевом» размере и отразим в Отчете.

Металлолом, макулатура

Сдаем металлолом, макулатуру, образовавшиеся в ходе деятельности. Как в льготном Отчете рассчитать сумму налоговых льгот по НДС?

Поставки макулатуры, металлолома освобождаются от НДС (льготируются) по п. 23 подразд. 2 разд. ХХ НКУ. Согласно справочнику льгот имеют общий код льготы «14060465» (налоговые льготы рассчитывают отдельно по металлолому и макулатуре, в льготном Отчете данные можно объединить и отразить под общим кодом одной строкой, а можно и развернуто — двумя строками).

Для льготных операций (освобожденных от НДС) сумму налоговой льготы (СЛосв) рассчитывают так (п. 1 разд. II Порядка № 167):

СЛосв = (Vпост. осв - (Vприобр. с НДС + Vприобр. без НДС)) х ставка НДС,

где Vпост. осв — объемы операций по поставке, освобожденные от обложения НДС (берем данные из стр. 5 декларации — в части льготных операций, отраженных в третьей части таблицы 1 приложения Д6);

Vприобр. с НДС — объемы приобретения товаров (услуг), которые были приобретены с НДС и использованы в льготных операциях;

Vприобр. без НДС — объемы приобретения товаров (услуг), которые были приобретены без НДС и использованы в льготных операциях.

Правда, поскольку макулатура/металлолом отдельно сами по себе не приобретались, то для расчета суммы льготы за стоимость их приобретения принимают учетную стоимость, по которой такие отходы учитывались на субсчете 209. Как правило, это будет чистая стоимость реализации — по ней учитывают запасы, предназначенные для продажи.

Тогда, если, к примеру, сдали на макулатуру 100 кг картона по цене 1 грн. за кг (учитывался на субсчете 209 по чистой стоимости реализации 90 грн. — из расчета 100 кг по цене 0,9 грн. за 1 кг), то сумму налоговой льготы по НДС рассчитаем так:

СЛосв = (100 кг х 1 грн. - 100 кг х 0,9 грн.) х 20 % = 2 грн.

Погрешности (ошибки) при заполнении Отчета. Хотя, если решим пойти по легкому пути и, скажем, сумму «макулатурной»/«металлоломной» льготы показать в Отчете «в лоб» — т. е. по цене реализации без уменьшения на приобретения по данным субсчета 209 (т. е. возвращаясь к примеру, в размере 20 грн. как 100 кг х 1 грн. х 20 %) или, допустим, какие-то другие погрешности в расчете льготы, за это ничего не грозит, так как ошибки в льготном Отчете не штрафуются  .

.

О том, что исправление ошибок в Отчете не приводит к начислению штрафных санкций, говорят и контролеры.

См. разъяснение в категории 135.02 ЗІР.

Правда, неточности (ошибки) можно исправить при составлении следующего Отчета в рамках года. Ну а ошибки в годовом Отчете — только если успеть подать до предельного срока подачи новый годовой льготный Отчет. А вот ошибки прошлых лет исправить невозможно, поскольку форма УР не предусмотрена (разъяснение в категории 135.02 ЗІР).

Путевки

Выдаем путевки своим работникам: облагаемые и льготные (по п.п. 197.1.6 НКУ). Как заполнить льготный Отчет?

Напомним: в общем случае путевки облагаются 20 % НДС (письмо ГФСУ от 20.07.2016 г. № 7613/Ш/99-99-15-03-02-14, разъяснение в категории 101.12 ЗІР). Однако исключение — путевки на санаторно-курортное лечение, оздоровление и отдых на территории Украины физических лиц в возрасте до 18 лет, лиц с инвалидностью, детей с инвалидностью освобождаются от обложения НДС (льготируются) на основании п.п. 197.1.6 НКУ.

Учтите: в льготном Отчете нужно отражать только (!) льготные путевки (с кодом льготы «14060410»), тогда как облагаемым путевкам там не место. Сумму налоговых льгот по НДС по льготным путевкам рассчитывают по формуле из п. 1 разд. II Порядка № 167 (см. ответ на предыдущий вопрос).

Если сумма льготы вышла «нулевой». Заметьте: если путевку продаем по стоимости приобретения, то сумма льготы выйдет «нулевой» (т. е. в формуле объем поставки = объему приобретения). Поэтому в таком случае в графе «Сума податкових пільг, гривень» льготного Отчета поставим «0». Но даже с такими «нулевыми» показателями льготный Отчет следует подать.

Ведь за его неподачу, как отмечалось, «светят» штрафы и проверки.

И, к слову, «нулевой» льгота окажется и в случае, когда путевку продаем со скидкой. Ведь при «дешевых» продажах с учетом правила минбазы (п. 188.1 НКУ) объем поставки (базу обложения) определяют на уровне не ниже цены приобретения. Да и налоговики неоднократно отмечали, что при правильном применении алгоритма расчета сумма льготы не может оказаться отрицательной (разъяснение в категории 101.26 ЗІР).

Электромобили: ввоз и продажа

По НДС-льготе ввозим и продаем электромобили. Нужно ли в льготном Отчете отражать две отдельные налоговые льготы: на продажу и на ввоз?

В 2018 году освобождены от НДС операции (1) по ввозу на таможенную территорию Украины и (2) по поставке на таможенной территории Украины электромобилей с кодом УКТ ВЭД 8703 90 10 10 (п. 64 подразд. 2 разд. ХХ НКУ). Важно (!): в льготном Отчете отражают только те налоговые льготы, которые возникают по операциям поставки (освобожденным от НДС или облагаемым по «меньшим» ставкам НДС: 0 % и 7 %). Что же касается льгот, возникающих при импорте, то по операциям ввоза налоговые льготы не рассчитываются. Поэтому «импортные» льготы в льготном Отчете отражать не нужно. А значит, вам в льготном Отчете нужно показать только одну налоговую льготу — по операциям поставки электромобилей (код льготы — «14060535»)

Ее рассчитывают по формуле СЛосв из п. 1 разд. II Порядка № 167.

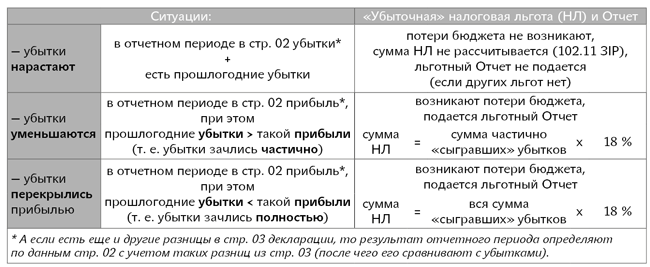

Перенос прошлогодних налоговых убытков

Учитываем прошлогодние налоговые убытки в стр. 3.2.4 приложения РІ к декларации по налогу на прибыль. Нужно ли в таком случае подавать Отчет о льготах?

Плательщикам налога на прибыль разрешается переносить прошлогодние налоговые убытки (п.п. 140.4.2 НКУ). Их отражают в стр. 3.2.4 приложения РІ (т. е. в эту строку переносят отрицательное значение стр. 04 декларации по налогу на прибыль за прошлый год). Причем такой перенос прошлогодних налоговых убытков считается льготой (согласно справочнику код льготы — «11020301»).

Впрочем, учтите: не всякий перенос убытков означает, что плательщик автоматически воспользовался льготой и должен подавать Отчет. Налоговая льгота появляется в том случае, если убытки (частично или полностью) «сыграли» в уменьшение объекта обложения. Словом, когда из-за убытков «потерял» бюджет, поскольку льготой считают сумму потерь бюджета (т. е. недоплаченный налог). Поэтому в Отчете «убыточную» льготу нужно отражать в том случае, если из-за убытков плательщик недоплатил налог на прибыль.

Тогда сумму «убыточной» льготы рассчитывают так:

А потому с прошлогодними убытками ситуации могут быть такими:

«Убыточная» льгота (при переносе прошлогодних налоговых убытков по п.п. 140.4.2 НКУ)

Сумму посчитанной «убыточной» льготы отражают в графе «Сума податкових пільг» Отчета в подграфе «усього», а в следующей подграфе «в тому числі з державного бюджету» указывают 90 % этой суммы (разъяснение в категории 102.22 ЗІР). Поскольку согласно п.п. 2 ч. 2 ст. 29 БКУ в общем случае 90 % налога на прибыль направляется в общий фонд Госбюджета (кроме налога на прибыль госпредприятий, зачисляемого в общий фонд Госбюджета в полном объеме, и налога, определенного п. 18 ч. 1 ст. 64, п. 12 ч. 1 ст. 66 и п. 2 ч. 1 ст. 69 БКУ).

Пример. В декларации по налогу на прибыль за три квартала:

стр. 02 (бухгалтерская прибыль) = 11759852 грн.;

стр. 03 (прошлогодние убытки) = 11373984 грн.;

cтр. 04 (налоговая прибыль) = 385868 грн.

Тогда (раз «сыграли» все убытки) сумма «убыточной» НЛ = 11373984 грн. х 18 % = 2047317 грн. (в том числе 90 % х 2047317 грн. = 1842585 грн. «з державного бюджету») и льготный Отчет за три квартала заполним так:

«Убыточная» льгота и нарастающий итог. Поскольку льготный Отчет составляют нарастающим итогом, то сумму «убыточной» льготы прибыльщики-квартальщики в течение года ежеквартально пересчитывают. То есть рассчитывают «убыточную» льготу с учетом данных нарастающего финрезультата (за 3, 6, 9 и 12 месяцев), а не отдельно за текущий квартал. Поэтому на протяжении года ее величина в Отчете может изменяться (колебаться), причем в любую сторону — смотря, как «по нарастающей» меняется финрезультат.

Хотя есть странное разъяснение в категории 102.22 ЗІР, в которой налоговики почему-то в ситуации, когда в декларации по налогу на прибыль за І квартал декларировалась прибыль, а в последующих — убытки, притягивая за уши нарастающий итог, советовали до конца года «тянуть» (дублировать) в Отчете сумму «убыточной» льготы, показанной за І квартал  .

.

Если прошлогодние убытки сняты проверкой. А что если уже учли прошлогодние убытки: перенесли их на I квартал, они «сыграли» в уменьшение объекта обложения, по ним рассчитали сумму льготы и подали льготный Отчет. Однако потом такие убытки во всей сумме были сняты проверкой.

Тогда «убыточная» льгота «отменяется», ее в Отчете дальше отражать не нужно, поэтому за следующие периоды (II, III кварталы и год) льготный Отчет не подаем.

Если, конечно, нет других каких-то льгот (разъяснение в категории 102.22 ЗІР).