Кассовая книга: как заполнять, если не хватило «строчек» на одной странице и если работают два кассира

Собираемся вести кассовую книгу в электронном виде. Если в рамках одного дня у нас большое количество операций (ПКО и РКО), которое не помещается на одной странице. Следующий лист, на котором будут записи ПКО и РКО за этот же день, — это уже следующий порядковый номер страницы? Или же в рамках одного дня проставляется один и тот же номер страницы, хотя физически их может быть несколько?

В первую очередь следует учесть, что, если книга ведется в электронном виде, программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажном виде (п. 41 Положения № 148).

Иначе говоря, кассовая книга, которая ведется в электронном виде, должна по форме и по содержанию воспроизводить книгу, которая ведется в бумажной форме.

При этом согласно:

— п. 5 пояснений к типовой форме № КО-4 страницы кассовой книги нумеруются автоматически в порядке возрастания с начала года;

— п. 39 Положения № 148* — листы кассовой книги нумеруются и прошнуровываются. Количество листов заверяется подписями руководителя и главного бухгалтера.

* Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 г. № 148.

То есть нужно отличать листы кассовой книги от страниц. Нечетная и четная страница кассовой книги — это будет один лист (один порядковый номер), но 2 страницы (два отдельных порядковых номера).

Поэтому если для всех записей за день не хватает одной (нечетной) страницы кассовой книги — переходим на следующую (четную) страницу. При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).

При этом подводить итоги по операциям на «первой» нечетной странице, если записи за этот день еще не закончены, считаем, не нужно. Ведь абз. 2 п. 40 Положения № 148 говорит о том, что подытоживать операции кассир должен «ежедневно в конце рабочего дня». При этом п. 3 Пояснения к форме № КО-4 отрывать бланк «Отчет кассира» до окончания операций дня, когда соответствующие операции были в кассовой книге проведены, прямо запрещает.

Далее продолжаем делать записи на следующей (четной) странице кассовой книги (дата та же самая).

На предприятии бывает ситуация, когда в течение одного дня сменяется кассир, кто должен проставлять подпись в кассовой книге на конец рабочего дня? Или в рамках одного дня должно быть две кассовых книги для одного кассира и позже для другого кассира?

Сразу отметим, что согласно п. 39 Положения № 148 каждое предприятие, которое имеет кассовую книгу, ведет одну кассовую книгу для учета операций с наличкой в нацвалюте (без учета обособленных подразделений). Поэтому одновременно нескольких кассовых книг на «гривневую» наличность предприятие вести не может.(ср. )

Не может быть к ней никаких дополнений (дополнительных листов).

А вот в случае если у вас еще есть и «валютная» наличность (например, для загранкомандировок) — то на каждую иностранную валюту должна быть заведена отдельная кассовая книга (опять же с учетом того, что кассовая книга может заводиться только на 1 календарный год; с каждого нового календарного года должна быть новая кассовая книга).

Кассовая книга и журнал регистрации приходных и расходных кассовых документов ведутся по каждой иностранной валюте отдельно.

Теперь что касается второй части вопроса — когда в течение одного календарного дня работают два кассира (например, один — утром, второй — вечером). Этот вопрос четко нормативными документами не урегулирован.

На наш взгляд, в таком случае нужно в первую очередь внутренним порядком оприходования наличности (который обязательно должен быть разработан и утвержден на предприятии — п. 12 Положения № 148) прописать, как в таком случае будут взаимодействовать кассиры (как будет происходить передача налички от одного кассира другому, оприходование наличности в течение дня и как будет заполняться кассовая книга в таком случае).

Как таковая инвентаризация с оформлением акта инвентаризации по форме 7 приложения к Положению № 148, в случае когда происходит в течение дня смена одного кассира на другого, не нужна. Ведь согласно Положению № 879** инвентаризация обязательно проводится в случае изменения материально ответственных лиц. У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.

В Положении № 148 (п. 40) сказано, что кассир осуществляет записи в кассовой книге по операциям получения или выдачи наличных денег по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи. То есть предполагается, что кассовая книга должна заполняться по мере того, как проводится операция получения/выдачи денег и оформления кассовых ордеров. Иначе говоря, мы не ждем окончания рабочего дня для заполнения кассовой книги.

В случае если в течение дня меняется кассир — каждый кассир заполняет отдельную страницу кассовой книги за свою смену.

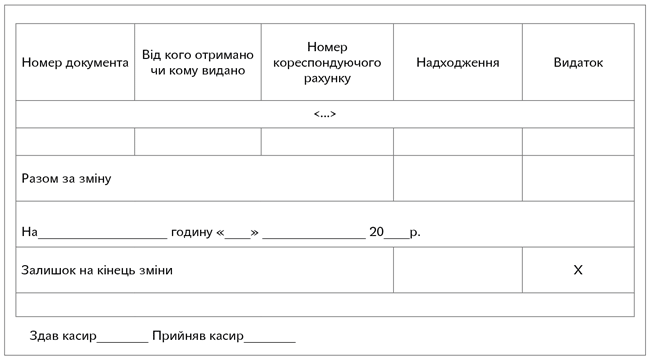

Иначе говоря, в начале дня первый кассир заполняет поле «Залишок на початок дня» кассовой книги. В конце своего рабочего дня (смены) он выводит остаток наличности на конец своей смены. Это предусмотрено п. 40 Положения № 148: кассир ежедневно в конце рабочего дня суммирует операции за день, выводит остаток наличных денег в кассе. Поэтому в кассовой книге целесообразно предусмотреть строки:

Каждый кассир заполняет отдельную страницу кассовой книги за свою смену, а общий итог за день выводит кассир, смена которого приходится на окончание дня.

— «Разом за зміну»;

— «Залишок на кінець зміни» (указывается дата и время) — выводится остаток наличности на конец смены кассира;

— «Здав/прийняв» — ставятся подписи первого кассира о сдаче налички и второго о ее принятии.

Второй кассир заполняет следующую страницу кассовой книги, в которой:

— указывает «Залишок на початок зміни» — сумму, которая соответствует остатку на конец смены предыдущего кассира;

— выводит остаток наличности на конец своей рабочей смены «Разом за зміну»; «Залишок на кінець зміни» (указывается дата и время)»;

— заполняет поля «Разом за день»; «Залишок на кінець дня»; «у тому числі на зарплату» и ставит свою подпись (т. е. второй кассир закрывает кассовый день).