4ДФ: нюансы предоставления и заполнения

Общие вопросы предоставления

Полное название приложения 4 (4ДФ) к Налоговому расчету — «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору».

Его формируют налоговые агенты в разрезе месяцев отчетного квартала и подают в налоговый орган по основному месту учета.

Важно! Если налоговый агент формирует Налоговый расчет за отчетный квартал, то 4ДФ должны быть сформированы за каждый месяц такого квартала независимо от того, есть ли данные для отражения в них.

Если головное предприятие — налоговый агент имеет неуполномоченное обособленное подразделение, то данные о доходах, начисленных/выплаченных работникам такого подразделения, и начисленному/уплаченному с них НДФЛ/ВС оно отражает в отдельном Расчете, где в строке 032 Расчета и приложений 4ДФ к нему указывает 19-значный код Кодификатора административно-территориальных единиц и территорий территориальных громад, утвержденного приказом Минразвития громад и территорий от 26.11.2020 г. № 290 (далее — Кодификатор), по местонахождению неуполномоченного обособленного подразделения (п.п. 1 п. 4 разд. IV Порядка № 4). Такой Налоговый расчет, сформированный головным предприятием за свое неуполномоченное обособленное подразделение, будет содержать только приложения 4ДФ за месяцы отчетного квартала с данными по работникам такого неуполномоченного обособленного подразделения. Например, если у головного предприятия есть 2 неуполномоченных обособленных подразделения, то оно сформирует 3 Налоговых расчета:

— один (в строке 032 код Кодификатора по местонахождению головного предприятия) — с ЕСВ-данными на всех застрахованных лиц и 4ДФ только по выплатам по головному предприятию и

— по одному Расчету на работников каждого неуполномоченного обособленного подразделения (в строке 032 код Кодификатора по местонахождению обособленного подразделения), которые будут содержать 4ДФ с доходами работников неуполномоченных подразделений и удержанным/уплаченным с них НДФЛ/ВС.

Налоговый расчет, сформированный за неуполномоченное обособленное подразделение, головное предприятие подает по своему основному месту учета.

С общими вопросами формирования 4ДФ разобрались. Переходим к рассмотрению нюансов заполнения его заглавной части.

Заполнение заглавной части 4ДФ

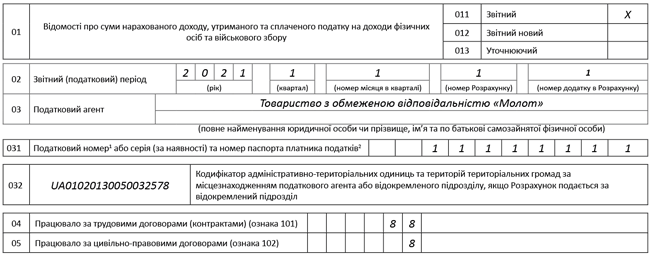

Заглавная часть 4ДФ содержит сведения об отчетном периоде, типе приложения к Налоговому расчету, реквизитах предприятия.

Приведем ее фрагмент на рис. 1, а в табл. 1 — пояснения по заполнению.

Рис. 1. Фрагмент заглавной части 4ДФ

Таблица 1. Пояснения по заполнению заглавной части 4ДФ

|

Код строки |

Пояснения |

|

01 |

В этой строке проставляете отметку в ячейке напротив соответствующего поля: — «Звітний», если формируете документ за отчетный период впервые; — «Звітний новий», если исправляете допущенные ошибки в 4ДФ с типом «Звітний» или «Звітний новий» до истечения предельного срока подачи Налогового расчета; — «Уточнюючий», если исправляете допущенные ошибки в ранее поданном Расчете после окончания предельного срока его подачи. Заметим: порядок исправления ошибок в 4ДФ аналогичен действовавшему ранее порядку исправления ошибок в форме № 1ДФ |

|

02 |

Указываете: — год и порядковый номер (от 1 до 4 арабскими цифрами) отчетного квартала, за который подаете 4ДФ; — номер месяца в квартале от 1 до 3. Соответственно данные за январь — 1, февраль — 2, март — 3; — номер Налогового расчета, в состав которого входит 4ДФ, и номер 4ДФ в нем |

|

03 |

Указываете полное наименование юрлица или фамилию, имя и отчество (при наличии) самозанятого физлица, подающего 4ДФ |

|

031 |

Проставляете налоговый номер юрлица, которое подает Расчет. Если Расчет подает ФЛП, то в этой строке указывает регистрационный номер учетной карточки плательщика или, если по религиозным убеждениям ФЛП отказался от такого номера, — серию (при наличии) и номер паспорта |

|

032 |

Указываете код налогового агента. Если головное предприятие формирует 4ДФ с данными по работникам обособленного подразделения, не уполномоченного на выполнение функций налогового агента, то указываете код согласно Кодификатору по местонахождению неуполномоченного подразделения |

|

04 |

Указываете количество всех работников, которые работали по трудовым договорам (контрактам) в соответствующем месяце отчетного квартала и которым начислялась зарплата (признак дохода «101»). Также здесь указываем тех работников, которые фактически не работали, при этом трудовой контракт не расторгнут и им начислялся зарплатный доход (признак дохода — «101»), например, работников, которые проходят военную службу и за которыми сохраняется средний заработок. Не указываете лиц, которые уже уволены, но им был доначислен доход с признаком «101» в отчетном периоде |

|

05 |

Указываете количество физлиц, которым в соответствующем месяце отчетного квартала начислялось/выплачивалось вознаграждение за предоставленные услуги (выполненные работы) по гражданско-правовым договорам (признак дохода — «102»). Принцип заполнения такой же, как и по строке 4. Если договор на работы/услуги заключен со штатным работником, то его также учитывают при заполнении этого реквизита |

Пояснения по заполнению основной части

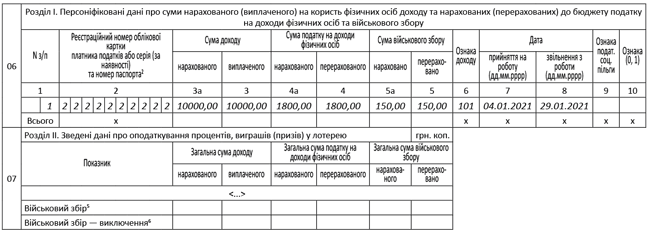

Основная (табличная часть) 4ДФ состоит из двух разделов. Приведем фрагмент основной части 4ДФ на рис. 2, а в табл. 2 — пояснения по заполнению.

Раздел I. Раздел I «Персоніфіковані дані...» 4ДФ будет интересен каждому налоговому агенту. В этом разделе налоговый агент отражает суммы начисленных/выплаченных физлицам доходов (как облагаемых, так и необлагаемых) и начисленных/перечисленных НДФЛ и ВС.

Суммы указываете в национальной валюте (в гривнях с копейками), независимо от того, в какой форме или в какой валюте осуществлялись начисление и выплата дохода.

Рис. 2. Фрагмент 4ДФ. Разделы I и II

Таблица 2. Пояснения по заполнению граф строки 06 разд І 4ДФ

|

Номер графы |

Пояснения |

|

1 |

Проставляете порядковый номер заполняемой строки. В общем случае на каждое физлицо заполняете столько строк, сколько видов доходов с разными признаками ему начислялось/выплачивалось в отчетном квартале. Перечень возможных признаков доходов приведен в таблице 1 приложения 2 к Порядку № 4. То есть, по общему правилу, в отношении каждого физлица, данные о доходах которого вы приводите в Налоговом расчете, должно выполняться правило: один признак дохода — одна строка. Исключение из этого правила — ситуация, когда работник в соответствующем месяце отчетного квартала: — увольнялся, а затем принимался на работу. На такого работника заполняете столько строк с одним признаком дохода, сколько раз информация об изменении его места работы встречается в соответствующем месяце отчетного квартала. Но если работник в одном месяце был принят, а затем уволен, то на него формируете одну строку с зарплатным доходом; — имел право на применение двух налоговых социальных льгот (далее — НСЛ): на ребенка с инвалидностью — 1702,50 грн (признак льготы — «02»), на остальных детей — 1135 грн (признак льготы — «04»). В этом случае на работника будет сформировано 2 строки с признаком дохода «101» |

|

2 |

Указываете регистрационный номер учетной карточки плательщика налогов — физлица, о котором приводите информацию в строке 06 разд. І 4ДФ. Если физлицо отказалось от получения такого номера, эту графу заполняем так: — если паспорт в виде книжечки, указываете серию и номер паспорта. Клеточки заполняем слева направо без пропусков между серией и номером. Дополнять незаполненные клеточки нулями не нужно; — если ID-паспорт, то указываете номер ID-паспорта, состоящий из 9 цифр |

|

3а |

Отражаете в разрезе признаков доходов (см. таблицу 1 приложения 2 к Порядку № 4) все доходы, которые были начислены конкретному физлицу в соответствующем месяце отчетного квартала. Если доход предоставлялся в неденежной форме и для определения базы обложения НДФЛ применяли натуральный коэффициент, то в графе 3а строки 06 разд. І 4ДФ отражаем его с учетом этого коэффициента (соответствующие разъяснения размещены в подкатегории 103.25 ЗІР) |

|

3 |

Указываете суммы фактически выплаченных физическому лицу доходов в соответствующем месяце отчетного квартала (без вычета НДФЛ, ВС и НСЛ (при наличии права на нее)). Особое внимание обращайте на принципы отражения дохода в виде зарплаты. Если зарплату выплачиваете в установленные сроки в месяце, следующем за месяцем начисления, то ее сумму отражаете в графе 3 строки 06 разд. І 4ДФ за тот месяц, за который она начислена. Например, в 4ДФ за январь отражаете зарплату, начисленную в январе и выплаченную в феврале, за февраль — начисленную в феврале и выплаченную в марте, за март — начисленную в марте и выплаченную в апреле. То есть принцип отражения зарплатных доходов остался таким, как и был ранее. И в случае полной и своевременной (в установленные сроки) выплаты зарплаты значения граф 3а и 3 и значения граф 4а и 4, 5а и 5 строки 06 разд. I 4Д будут совпадать |

|

4а |

В разрезе признаков доходов проставляете сумму НДФЛ, удержанного с дохода физлица |

|

4 |

Указываете фактическую сумму перечисленного в бюджет НДФЛ с конкретного вида дохода. В случае полной и своевременной (в установленные сроки) выплаты зарплаты должны совпадать значения граф 3а и 3 и значения граф 4а и 4 |

|

5а |

В разрезе признаков доходов проставляете сумму ВС, удержанного с дохода физлица. Заметьте: если доход был предоставлен в неденежной форме, то в базу обложения ВС он войдет в «чистой» сумме без увеличения на какие-либо коэффициенты |

|

5 |

Указываете фактическую сумму перечисленного в бюджет ВС с конкретного вида дохода. В случае полной и своевременной (в установленные сроки) выплаты зарплаты должны совпадать значения граф 3а и 3 и значения граф 5а и 5 |

|

6 |

Проставляете признак, который соответствует доходу, отраженному в графах 3а и 3, согласно справочнику, приведенному в таблице 1 приложения 2 к Порядку № 4. Перечень признаков доходов не изменился, но был дополнен тремя новыми: — 198 — стоимость бесплатно предоставленных (переданных) лекарственных средств, медизделий и вспомогательных средств, услуг в системе здравоохранения; — 199 — компенсация части суммы штрафных (финансовых) санкций по результатам проведенной проверки по обращению или жалобе покупателя (потребителя); — 200 — стоимость бесплатно предоставленных (переданных) лицом лекарственных средств, медизделий, закупаемых на средства госбюджета |

|

7 |

Эту графу заполняем только на тех физлиц, которые в соответствующем месяце отчетного квартала были приняты на работу по трудовым договорам (контрактам) и которым был начислен доход. По строке с суммой зарплаты указываем дату (число, порядковый номер месяца, год) приема на работу. Например, если дата приема — 15 марта 2021 года, то в графе 7 строки 06 разд. І 4ДФ за март нужно указать «15.03.2021». Если работник не менял место работы в отчетном периоде, графу 7 на него не заполняем. Заметьте: если работник был принят на работу в одном месяце, например в январе, но зарплатный доход ему за этот месяц был начислен и выплачен в следующем, например в феврале, то дату приема на работу не отражаете в 4ДФ ни за январь (строку без суммовых показателей, но с датой приема на работу не формируют), ни за февраль (дата приема пришлась на предыдущий месяц) |

|

8 |

Эту графу заполняете только на тех работников, с которыми были расторгнуты трудовые договоры: — в отчетном месяце квартала; — до начала отчетного месяца, но которые получали зарплату в отчетном месяце |

|

9 |

Заполняете только по работникам, к зарплате которых применяли НСЛ в отчетном месяце квартала. Проставляете признак НСЛ согласно справочнику, приведенному в таблице 2 приложения 2 к Порядку № 4. Важно! Признаки НСЛ не изменились |

|

10 |

Эту графу заполняем, только если подаем «Звітний новий» или «Уточнюючий» Налоговый расчет. Принцип исправления ошибок в 4ДФ остался таким же, какой ранее применялся в форме № 1ДФ |

В последней строке «Всього» разд. I 4ДФ указываете общие суммы по графам 3а, 3, 4а, 4 5а и 5.

Раздел ІI. Раздел ІІ «Зведені дані про оподаткування процентів, виграшів (призів) у лотерею» 4ДФ служит для отражения сведений о налогообложении процентов, выигрышей (призов) в лотерею. Его заполняют налоговые агенты, которые являются банковскими или другими финансовыми учреждениями, операторы лотерей. Поэтому подробно останавливаться на нем не будем. Обычные предприятия и ФЛП с этим разделом, как правило, дела иметь не будут.

Единственное, на что хотим обратить внимание, — это строки «Військовий збір» и «Військовий збір — виключення». В этих строках не нужно дублировать итоговые суммы 5 а и 5 разд. І 4ДФ. Они необходимы для проведения корректировок по расчетам по ВС за прошлые периоды до 01.01.2021 г. (когда данные по ВС отражались общей суммой без персонализации). То есть эту строку будут использовать те налоговые агенты, которым надо исправить данные по ВС прошлых периодов.