Календарь бухгалтера

Внимание: действие карантина продлено до 31 августа 2021 года*.

* Подробнее о чем вы можете прочесть в статье «Карантинные» новации: разбираем последнее постановление» этого номера.

Соответственно остаются актуальными рекомендации о подаче налоговой и статистической отчетности в электронной форме.

Также продолжает действовать ряд штрафных послаблений, в том числе за просрочку уплаты / подачи отчетности, а вот от админштрафов освобождения, увы, нет!

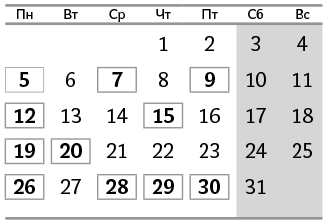

5 июля (понедельник)

Предельный срок подачи:

— отчета об использовании и запасах топлива (ф. № 4-мтп, месячная) за июнь;

— отчета о товарообороте торговой сети (ф. № 1-торг, месячная) за июнь;

— отчета о продаже светлых нефтепродуктов и газа (ф. № 1-торг (нефтепродукты), месячная) за июнь;

— отчета об объеме оптового товарооборота (ф. № 1-опт, месячная) за июнь;

— отчета о производстве промышленной продукции по видам (ф. № 1-П, месячная) за июнь;

— отчета о перевозке грузов и пассажиров автотранспортом (ф. № 51-авто, месячная) за июнь.

7 июля (среда)

Предельный срок подачи:

— отчета по труду (ф. № 1-ПВ, месячная) за июнь;

— отчета по труду (ф. № 1-ПВ, квартальная) за ІІ квартал;

— отчета о задолженности по оплате труда за июнь (форма № 3-борг (месячная))**.

** О его подаче вы могли прочесть в статье «Отчет по зарплатным долгам: разбираем новинку» (журнал «Бухгалтер 911», 2021, № 6).

9 июля (пятница)

Предельный срок подачи:

— отчета об объемах приобретения и реализации алкогольных напитков в оптовой сети (ф. № 1-ОА) за июнь;

— отчета об объемах приобретения и реализации табачных изделий в оптовой сети (ф. № 1-ОТ) за июнь;

— отчетов за июнь по формам: (1) № 1-РС «Отчет об объемах производства и реализации спирта», (2) № 2-РС «Отчет об объемах производства и реализации алкогольных напитков», (3) № 3-РС «Отчет об объемах производства и реализации табачных изделий» производителями спирта, алкогольных напитков, табачных изделий соответственно;

— отчета о задолженности страхователя по уплате страховых средств в Фонд социального страхования Украины за ІІ квартал***.

*** Можно подать и 12 июля. Больше нюансов найдете в статье «Страховой стаж, Отчет по задолженности, ответственность: разъяснения от ФСС» (журнал «Бухгалтер 911», 2019, № 37).

12 июля (понедельник)

Предельный срок подачи:

— заявления на НДС-регистрацию (ф. № 1-ПДВ) субъектами хозяйствования, у которых объем налогооблагаемых операций за последние 12 месяцев превысил 1 млн грн, в частности плательщиками ЕН, которые с 01.07.2021 г. перешли на общую систему налогообложения и при этом соответствуют критериям обязательной НДС-регистрации.

15 июля (четверг)

Предельный срок подачи:

— отчета об использовании книг учета расчетных операций (расчетных книжек) (ЗВР-1) и Справки об использованных расчетных книжках за июнь.

19 июля (понедельник)

Предельный срок уплаты:

— ЕСВ «за себя» за IІ квартал ФЛП (общая система и единый налог), независимыми профессионалами и членами фермерского хозяйства;

— авансовых платежей по НДФЛ ФЛП на общей системе за II квартал.

20 июля (вторник)

Предельный срок уплаты:

— авансового взноса по ЕН за июнь ФЛП групп 1 и 2;

— ЕСВ с начисленного, но не выплаченного дохода за июнь (кроме горных предприятий).

Предельный срок подачи:

— налоговой декларации по НДС за июнь;

— налоговой декларации по плате за землю (земельному налогу или арендной плате за земельные участки государственной или коммунальной собственности) за июнь теми плательщиками, которые подают такую декларацию ежемесячно без составления годовой декларации;

— декларации акцизного налога за июнь;

— налоговой декларации по рентной плате и расчета за пользование радиочастотным ресурсом Украины (приложение 41) за июнь;

— заявления о применении упрощенной системы налогообложения по основанию «Внесение изменений в свидетельство плательщика единого налога» плательщиками ЕН из групп 1 и 2 (предприниматели), у которых в июне изменились: налоговый адрес / место осуществления хозяйственной деятельности / виды хозяйственной деятельности;

— заявления о применении упрощенной системы налогообложения (изменении группы ЕН) плательщиками ЕН групп 1 и 2, которые превысили в ІІ квартале установленный для них п. 291.4 НКУ предельный размер дохода и перешли в «старшую» группу ЕН. Если при этом ФЛП хочет перейти в группу 3 на ставку 3 %, то одновременно подается заявление на НДС-регистрацию.

26 июля (понедельник)

Предельный срок подачи:

— финансовой отчетности за IІ квартал (в том числе малыми предприятиями);

— отчета о перевозке автотранспортом грузов и пассажиров (ф. № 31-авто, квартальная) за ІІ квартал юрлицами, основным или одним из видов экономической деятельности которых являются грузовые и (или) пассажирские автоперевозки;

— отчета об объемах реализованных услуг (ф. № 1-послуги, квартальная) за ІІ квартал;

— отчета о продажах и запасах товаров (продукции) в оптовой торговле (ф. № 1-опт, квартальная) за ІІ квартал.

28 июля (среда)

Предельный срок уплаты:

— ЕСВ горными предприятиями с дохода за июнь.

29 июля (четверг)

Предельный срок уплаты:

— налога на недвижимое имущество юрлицами за ІІ квартал;

— транспортного налога юридическими лицами за ІІ квартал.

30 июля (пятница)

Предельный срок уплаты:

— ЕН плательщиками группы 4 за IІ квартал;

— НДС за июнь;

— НДФЛ с начисленного, но не выплаченного дохода за июнь;

— военного сбора с начисленного, но не выплаченного дохода за июнь;

— земельного налога за июнь;

— арендной платы за земельные участки государственной и коммунальной собственности за июнь;

— акцизного налога за июнь;

— рентной платы за пользование радиочастотным ресурсом Украины за июнь;

— авансового взноса по турсбору за июль плательщиками, которые согласно решению местного совета уплачивают этот сбор авансами ежемесячно.