Если понижающий коэффициент определен неверно

В данном случае мы имеем дело с ошибкой в суммовых показателях, а именно в сумме ЕСВ в части начислений. Если ошибка в сумме начисленного ЕСВ была допущена в отчетных периодах:

1) до мая 2015 года — ее исправляют с помощью корректировочных строк 6 (если доначисляете ЕСВ) или 7 (если уменьшаете начисленный ЕСВ) таблицы 1 Отчета по форме № Д4, сформированного за месяц, в котором она была выявлена. Отдельные строки с кодами типа начислений «2» и «3» в таблице 6 не формируют. Ведь данные о суммах ЕСВ в части начислений работодатели начали отражать в таблице 6 Отчета по форме № Д4 только начиная с Отчета за май 2015 года;

О том, как отразить в Отчете по форме № Д4 исправление ошибки, связанной с неверным определением дополнительной базы взимания ЕСВ за периоды с января по апрель 2015 года, вы могли прочесть в журнале «Бухгалтер 911», 2015, № 31. Разобраться с тем, в каких случаях необходимо определять дополнительную базу взимания ЕСВ, чтобы выполнить требование об уплате ЕСВ с минзарплаты (далее — МЗП), если база взимания ЕСВ меньше МЗП, вам поможет статья «ЕСВ с минималки: когда работает «наказание» для работодателей» в журнале «Бухгалтер 911», 2015, № 6.

2) начиная с мая 2015 года — через таблицу 1 (строка 6 либо 7 в зависимости от того, доначисляете или сторнируете ЕСВ) и таблицу 6 Отчета по форме № Д4 (строки с кодами типа начислений в графе 10 — «2» (если ошибку выявили самостоятельно и доначисляете ЕСВ) и «3» (если ошибку выявили самостоятельно и уменьшаете ЕСВ)).

Обратите внимание: в рассматриваемой ситуации база взимания ЕСВ определена была верно. Ошибка допущена в сумме ЕСВ в части начислений. Поэтому:

— в корректировочных строках таблицы 1 Отчета по форме № Д4, сформированного за отчетный период, в котором была выявлена ошибка, строку 6.4 (7.4) заполнять не нужно;

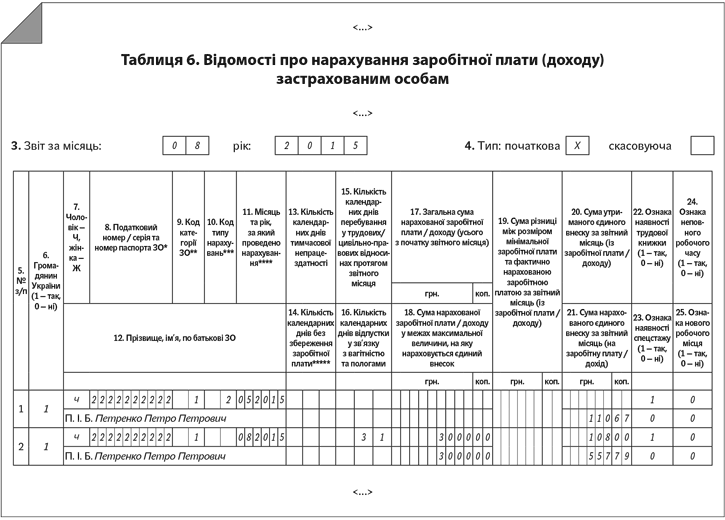

— в таблице 6, если исправляете отчетные периоды начиная с мая 2015 года, в корректировочной строке с кодом типа начислений «2» («3») графы 13 — 20 не заполняете. Сумму доначисленного (отсторнированного) ЕСВ показываете в графе 21.

Пример. Предприятию установлена ставка ЕСВ в размере 37,26 %. В мае 2015 года к ставке ЕСВ был применен понижающий коэффициент в размере 0,400 (ставка ЕСВ с учетом коэффициента — 14,904). В августе 2015 года было выявлено, что майский коэффициент был рассчитан неправильно, что привело к занижению суммы ЕСВ в части начислений. Верный размер понижающего коэффициента — 0,499 (ставка ЕСВ с учетом коэффициента — 18,593).

Для наглядности допустим, что на предприятии работает только Петренко Петр Петрович (налоговый номер 2222222222). Его заработная плата в мае и августе (месяце исправления ошибки) составляла 3000,00 грн. Сумма ЕСВ, которая:

— фактически была начислена на его зарплату в мае (коэффициент рассчитан неверно), — 447,12 грн.;

— должна была быть начислена в мае 2015 года (с учетом правильного коэффициента), — 557,79 грн.

Разница, которая была доначислена в августе 2015 года, — 110,67 грн.

Сумма ЕСВ:

— удержанного с августовской зарплаты Петренко П. П. — 108,00 грн.;

— начисленного на нее — 557,79 грн. (понижающий коэффициент к ставке ЕСВ не изменился и составляет 0,499).

В таблице 1 Отчета по форме № Д4 предприятие укажет:

— в строке 6 (6.1, 6.1.9) — доначисленную сумму ЕСВ за май 2015 года;

— в строке «Зміст помилки» — «Доначисление ЕСВ в связи с неверным определением понижающего коэффициента к ставке ЕСВ за май 2015 года».

Фрагмент заполненной таблицы 6 см. ниже.