Если в Отчет по форме Ф4-ФСС з ТВП прокралась ошибка

* Здесь и далее — Фонд социального страхования в связи с временной потерей трудоспособности.

Для того чтобы разобраться с порядком исправления ошибок в Отчете по форме Ф4-ФСС з ТВП, заглянем в разд. VII Порядка № 4**. Именно там ФСС изложил свое видение этого процесса. А для удобства рассмотрения разделим условно все ошибки в Отчете по форме Ф4-ФСС з ТВП на два вида:

1) методологические и арифметические ошибки, допущенные при составлении Отчета;

2) ошибки, связанные с неверным расчетом и начислением сумм страховых выплат, финансируемых за счет средств ФСС (суммовые ошибки).

Рассмотрим каждый вид отдельно.

Заблудилась в строчках Отчета

К методологическим и арифметическим ошибкам можно отнести, например, ошибки, вызванные:

— неотражением или неверным отражением показателей в отдельных строках Отчета;

— несовпадением показателей в разных таблицах Отчета по форме Ф4-ФСС з ТВП.

Методологические и арифметические ошибки, как правило, выявляют специалисты ФСС еще на этапе приема отчетности. А выявив, предложат вам исправиться.

Вы согласны? Тогда все замечательно: ФСС + страхователь = друзья!

Вы отказываетесь исправляться? Тогда ФСС самостоятельно определит соответствующие показатели, учтет их при составлении сводных отчетов и примет ваш Отчет в том виде, в котором вы его подаете. После чего, в случае необходимости, может прийти к вам с проверкой.

Заметьте: не принять Отчет по форме Ф4-ФСС з ТВП с методологическими и/или арифметическими ошибками ФСС не вправе.

Если 2 + 2 = 5

Вы рассчитали сумму пособия по временной нетрудоспособности или по беременности и родам, заполнили и сдали Отчет по форме Ф4-ФСС з ТВП, а потом выявили, что в расчет закралась ошибка? А может, рассчитали верно, но в заявке и Отчете с суммами что-то не то? Налицо суммовая ошибка. А значит, надо исправляться.

Если вы выявили ошибку в сумме соцстраховских пособий в уже поданном Отчете по форме Ф4-ФСС з ТВП:

— до окончания его предельного срока подачи*** — вам необходимо повторно сформировать и предоставить такой Отчет с правильными показателями;

*** Страхователи обязаны формировать и подавать в органы ФСС Отчет по форме Ф4-ФСС з ТВП не позднее 20-го числа месяца, следующего за отчетным кварталом.

Действующим считается последний электронный или бумажный Отчет по форме ФСС з ТВП, предоставленный страхователем до окончания срока предоставления отчетности. Это прямо указано в п. 7.1 Порядка № 4.

— по окончании предельного срока подачи — ошибки исправляйте в Отчете, сформированном за тот отчетный период, в котором они были выявлены.

Также порядок исправления ошибок в Отчете по форме Ф4-ФСС з ТВП будет зависеть от того, завышена или занижена была сумма соцстраховского пособия. Рассмотрим последовательность действий страхователя в случае самостоятельного выявления такой ошибки.

Если переплатили

Шаг 1. Определяем и сторнируем излишне начисленные суммы пособий.

Шаг 2. Перечисляем рабочему органу ФСС, который осуществлял финансирование, излишне полученные суммы страховых средств.

Шаг 3. Уведомляем ФСС об ошибке. Как это сделать? Путем подачи уведомления о факте обнаружения ошибки. Его форма в нормативно-правовых актах ФСС не утверждена. Однако часто рабочие органы ФСС образец такого уведомления вывешивают у себя на информационной доске. Не хотите бежать из-за этого в ФСС? Без проблем! Составляйте его сами в произвольной форме, но обязательно укажите в нем:

— наименование вашего предприятия-страхователя (Ф. И. О. ФЛП-страхователя);

— регистрационный код страхователя в органе ФСС или его номер в Государственном реестре (для зарегистрированных после 01.01.2011 г.) и код ЕГРПОУ;

— период выявления ошибки;

— содержание ошибки (с указанием фамилии, инициалов застрахованного лица, номера листка нетрудоспособности и вида помощи, по которому выявлена ошибка (см. письмо ФСС от 05.04.2011 г. № 01-16-755));

— сумму откорректированных расходов;

— дату составления уведомления.

Уведомление об ошибке составляйте в двух экземплярах, подписывайте у директора и главного бухгалтера. Один экземпляр отнесете в ФСС, второй — оставите у себя, подколов к Отчету с корректировкой.

Шаг 4. Если ошибка прошлых лет — излишне полученную сумму пособия указываем в строке 3 таблицы I, а возвращенную ФСС — в строке 16 таблицы I Отчета по форме Ф4-ФСС з ТВП.

А вот с ошибками текущего года все не так просто. Пункт 5.5 Порядка № 4 в этой ситуации рекомендует произвести корректировку соответствующих показателей Отчета по форме Ф4-ФСС з ТВП. То есть в строке 21 таблицы I и в строках таблицы II Отчета нужно указать правильные суммы пособий. Возвращенные суммы пособий необходимо учесть в строке 14 таблицы І Отчета по форме Ф4-ФСС з ТВП.

И все бы ничего, но при таком подходе в строках 10 и 23 таблицы I отражается некорректный результат. Как быть? Сумму пособия, которое было излишне получено и возвращено ФСС, прибавить к суммам, рассчитанным по формулам, приведенным в реквизитах строк 10 и 23.

Заметим, что именно так рекомендуют поступать специалисты ФСС на местах. Однако форму придется заполнить вручную.

Если недоплатили

Суммы пособий были выплачены в прошлых отчетных периодах не в полном объеме? Тогда шагаем вместе с нами!

Шаг 1. Рассчитываем и доначисляем сумму пособия в месяце обнаружения ошибки.

Шаг 2. Уведомляем ФСС об обнаруженной ошибке. О том, как это сделать, мы с вами говорили в предыдущем разделе (см. шаг 3, если сумма пособия завышена).

Шаг 3. Заполняем и подаем в ФСС заявление-расчет по форме, приведенной в приложении к Порядку № 26****. В заявлении-расчете указываем доначисленную сумму пособия.

Шаг 4. После получения от ФСС страховых средств производим выплату пособия и уплату обязательных платежей.

Налогообложение доначисленных сумм пособий производим по правилам, действующим на момент их начисления.

Шаг 5. Отражаем дополнительно начисленные суммы пособий в строке 21 таблицы I и в строках 1, 2, 3 таблицы II Отчета по форме Ф4-ФСС з ТВП, сформированного за тот отчетный период, в котором было произведено такое доначисление.

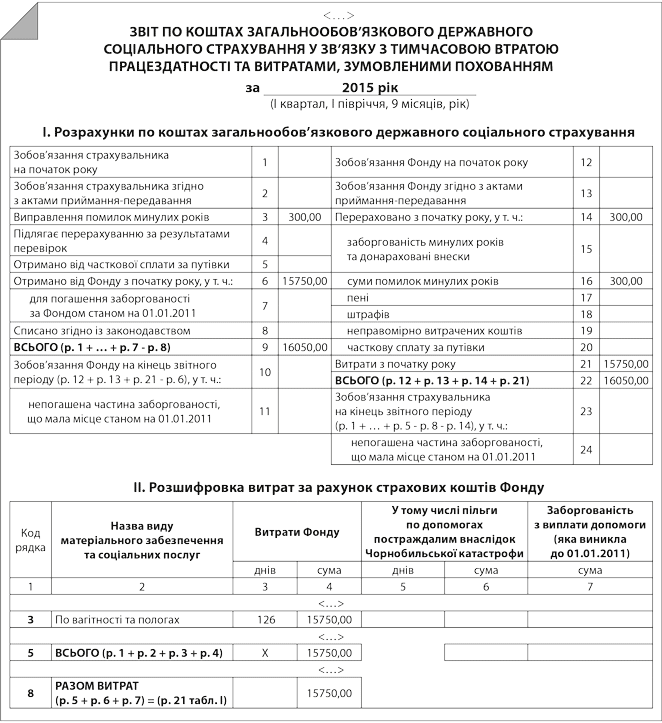

Для наглядности порядок исправления ошибок в Отчете по форме Ф4-ФСС з ТВП рассмотрим на примере.

Пример. В декабре 2015 года новый бухгалтер предприятия выявил следующие ошибки, связанные с неверным начислением сумм соцстраховских пособий:

1) в октябре 2014 года работнице Титаренко Л. Р. пособие по временной нетрудоспособности было ошибочно начислено за 12 рабочих дней, в то время как период болезни согласно листку нетрудоспособности составил 10 рабочих дней. Излишне начисленная сумма пособия составила 300 грн. (150 грн. х 2 р. дн.). Она перечислена органу ФСС 09.12.2015 г. Об ошибке предприятие уведомило орган Фонда письменно;

2) в апреле 2015 года пособие по беременности и родам работнице Старобагатько В. М. начислено исходя из среднедневной зарплаты в размере 115 грн., в то время как правильная сумма этого показателя составила 125 грн. Сумма доначисленных декретных составила 1260 грн. ((125 грн. - 115 грн.) х 126 к. дн.). Полная сумма декретных — 15750 грн. (125 грн. х 126 к. дн.). Для получения финансирования предприятие направило в орган ФСС заявление-расчет. Пособие получено и выплачено работнице 18.12.2015 г.

Выявленные ошибки предприятие отражает в Отчете по форме Ф4-ФСС з ТВП за 2015 год.

Для наглядности порядка исправления ошибок допустим, что в 2015 году на предприятии был только один страховой случай, по которому и была допущена ошибка.

Фрагмент Отчета по форме Ф4-ФСС з ТВП за 2015 год